在海量信息爆棚的时代,舆论事件发酵来得也快,消失的快。

随着舆论声音被其他社会新闻所取代或覆盖之后,曾深陷舆论压力的企业或个人,跟没了事一样,换了个马甲,稍作调整之后,与往常无异,该咋地就咋地。尤其是一些家大业大,甚至贴上“民族品牌”的企业。

就在2022年4月12日,曾深陷“3·15”晚会“臭脚酸菜门”的康师傅(00322.HK)悄咪咪的将老坛酸菜方便面重新摆上商超的货架。而此消息也成为4月13日早间微博热搜榜第一,亦冲进了百度热搜榜单,关注度持续升温。

只不过,康师傅旗下老坛酸菜方便面此次重返商超货架的方式有些许特殊:“持证”上岗。

此外,“臭脚酸菜门”舆论余温尚未消散之际,康师傅为何如此心切推出老坛酸菜方便面呢?

“持证”上岗,消费者依旧难以接受

据都市时报日前报道,在云南昆明部分超市,康师傅老坛酸菜方便面重回货架,一起出现在货架上的,还有嵩明县市场监督管理局2022年3月23日发布的《行政建议书》等文件。

《行政建议书》中提到,根据2022年央视3·15晚会曝光的老坛酸菜事件,嵩明县市场监督管理局于3月16日对康师傅(昆明)方便食品有限公司生产的老坛酸菜牛肉面所使用的酸菜料包进行全面检查。检查发现:该公司生产的康师傅老坛酸菜牛肉面使用的老坛酸菜料包供应商分别为四川厨之乐食品有限公司和四川天府味道食品有限公司。两供应商证照齐全,所供应的近期酸菜料包均有自检报告和外检报告。现场对仓库及正在进厂的酸菜料包检查,未发现央视3·15晚会曝光涉事企业的产品。

换句话讲,康师傅大费周章搞个相关部门的建议书,就是想证明自己目前上架的酸菜牛肉面菜料包中没有3·15晚会曝光的“臭脚酸菜”呗。

即便此次康师傅老坛酸菜牛肉面“持证”上岗,并有相关文件“傍身”,但大部分消费者对“臭脚酸菜”心理阴影还是比较大,很难以接受,上架商超的整体销量还是起不来。

对于康师傅老坛酸菜牛肉面上架后的销量,昆明家乐福工作人员说,从目前的情况来看,销量没有明显上涨,市民对于老坛酸菜面的接受度还需要一段时间。

此外,从微博用户对康师傅老坛酸菜牛肉面“持证”上岗的看法来看,同样是持“抵触”的态度(如下图所示)。

持证“上岗”背后:没落的方便面赛道

“方便面”不仅是康师傅打开中国市场桥头堡,更是公司的拳头产品。

然而,近些年,随着自热、速食品牌产品崛起和外卖市场规模不断壮大,方便面的市场份额受到一定程度上挤压。

据国家统计局数据显示,2018年到2020年,中国方便面产量连续3年下滑,且2013年到2016年方便面需求量连续4年减少,仅在2019-2020年间有所上升(新冠肺炎疫情驱动)。

到了2021年,新冠肺炎疫情有所缓和,“宅经济”红利的逐步消散,方便面行业又步入了下滑的颓势。根据尼尔森数据显示,2021年方便面行业整体销量同比衰退4.0%,销额同比衰退2.7%。

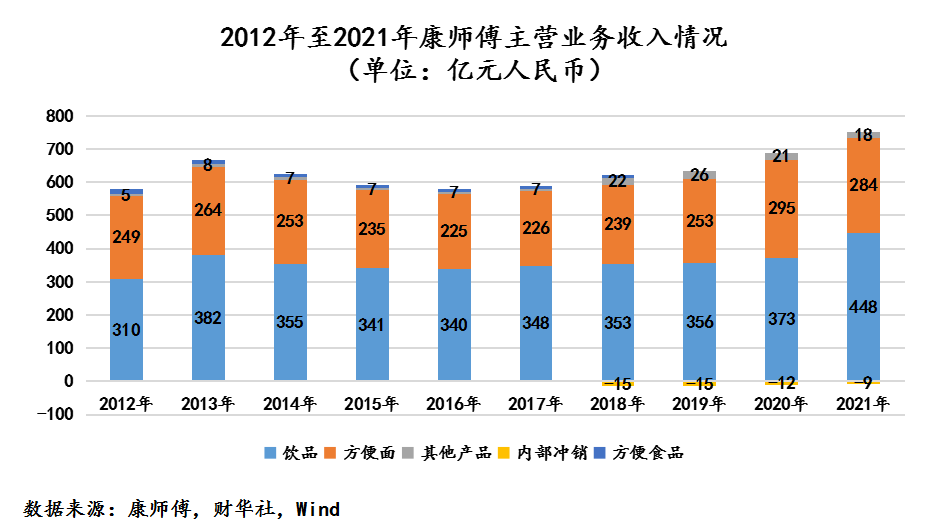

翻开过往康师傅财报不难发现,在方便面市场趋弱的行情之下,康师傅方便面业务呈现下滑颓势。尤其是2021年,方便面下滑幅度明显高于竞争对手。

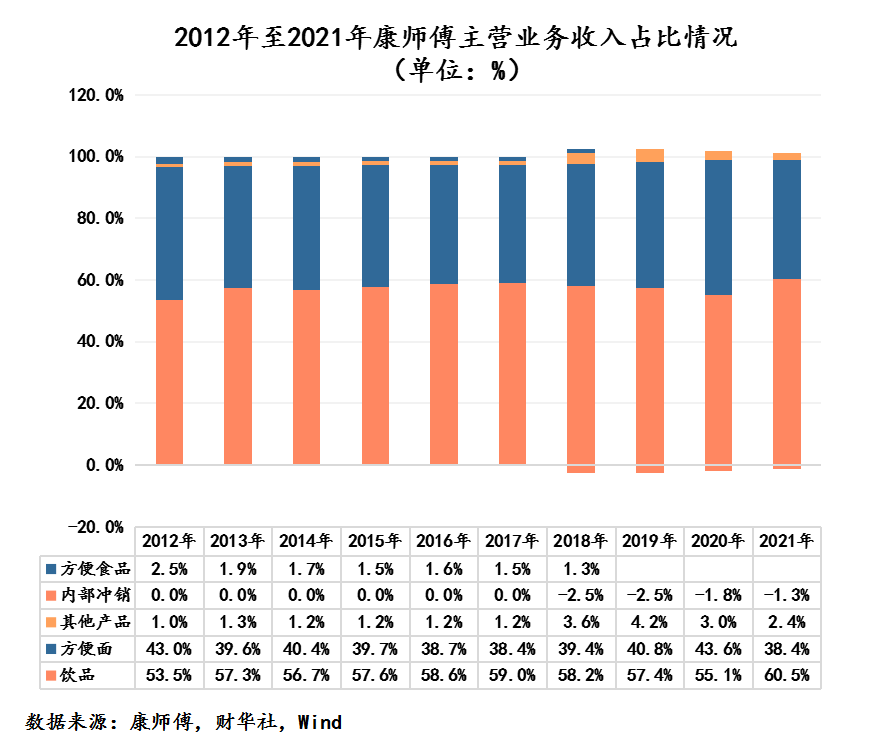

据2021年康师傅财报显示,康师傅控股实现营业收入740.82亿元,同比增长9.56%,但毛利率同比下降2.78个百分点,为30.39%。其中,拳头产品方便面业务,收入为284.48亿元,同比下降了3.60%,收入占比为38.4%,同比下滑5.2个百分点,自2018年之后收入占比首度下滑至四成以下。

不仅如此,2021年,因原材料价格上涨,使康师傅方便面毛利率同比下降4.94个百分点至24.36%。由于营收降低以及原材料价格同比上涨,方便面业务2021年全年的净利润同比下降26.67%至20.04亿元。

受方便面业务净利润下滑影响,康师傅归母净利润同比下滑6.39%至38.02亿元。这也是康师傅五年以来第一次净利润出现同比下滑。

反观竞争对手统一企业中国(00220.HK),2021年方便面业务收入为90.07亿元,同比下滑仅有0.53%;日清食品(01475.HK)2021年营收为38.66亿港元,同比增长9.88%,净利润为3.04亿港元,同比增长0.63%。

诚然,因行业景气度及原材料成本上涨,各大方便面赛道的选手,业绩也出现承压下行的情况。但反观方便面市场龙头康师傅,方便面业务下滑幅度远超竞争对手,着实让投资者无法接受。

更为重要的是,在业绩承压之际,恰逢3·15晚会曝光的“臭脚酸菜门”事件,导致康师傅品牌美誉度、知名度及忠诚度,都在消费者心中产生了根本性的动摇。

与此同时,随着315晚会曝光“老坛酸菜”事件后,国内老牌方便面产商白象迅速回应:“没合作(插旗菜业),放心吃,身正不怕影子斜”,使得白象再次圈粉无数,销量在各大平台不断暴涨,甚至一度卖到断货。

在此背景之下,康师傅在中国方便面市场销量短时间内势必会受到一定程度的影响。某种层面上讲,作为当前中国方便面市场寡头,康师傅势必想尽一切办法或营销手段,让方便面业务重整旗鼓,不让业绩下滑太快。

原材料压力不减,短期业绩承压恐延续

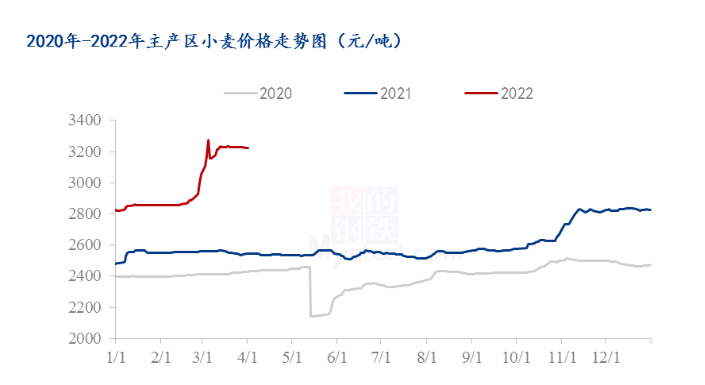

2022年初之今,受制粉企业原料采购积极性增强、国际地缘情绪波动等因素的影响,一季度方便面重要的原材料小麦、棕榈油市场整体呈上涨态势,价格不断创新高。尤其是,小麦价格目前依旧处于较高为位置。

在此背景之下,不少国际投行对康师傅今年上半年业绩表现持谨慎态度,对其净利润预期和目标价均进行了下调。

大摩发表报告称,预计原材料价格上升对康师傅利润率带来很大压力,尤其是在今年上半年,如果能够转嫁成本,情况可能在下半年得以改善。该行将其评级由“增持”降至“与大市同步”,目标价由17.8港元下调至13港元。

国泰君安(国际)则发布研究报告称,预计康师傅2022年利润率仍然承压,分别下调康师傅2022年和2023年的盈利预测15.1%和8.4%至人民币35.74亿元和43.21亿元,主要基于高企的原材料价格带来的负面影响持续时间或将长于此前预期。维持“收集”的投资评级,下调目标价至14.90港元。除了原材料成本外,投资者也要留意,康师傅短时间内可能增加广告宣传及促销费开支,带来的成本压力。

具体而言,不可否认,央视3·15晚会曝光老坛酸菜事件,康师傅品牌美誉度、知名度及忠诚度或多或少受到一定程度影响。

在此背景之下,康师傅亟需重拾消费者的信心,重新得到消费者的尊重和认可。而这个过程称中,少不来在广告宣传、促销、渠道维护等方面的大手笔投入。

以双汇为例,2011年,“3·15”曝出双汇用“瘦肉精”养猪。当时“瘦肉精”事件直接导致双汇3月营收减少13.4亿元。此外,事件被曝光后,双汇董事长万隆低头道歉,决定每年花费2亿多元来改善食品安全,包括对每头进入双汇的猪进行严格检测,并向外界开放生产线参观等。

在此事件之后,双汇为了恢复市场销售加大广告宣传和促销力度以及商超费用投入。2011年,双汇广告宣传及促销开支和商超费用同比增长42.6%及55.9%,进而导致当年销售费用同比增长15.6%。

因此,康师傅是否会效仿双汇,加大在广告宣传、促销、渠道维护等方面投入,恢复市场销售及消费者信心,这是值得留意的。如果选择加大广告及促销方面投入,恐怕会进一步压缩自身利润空间,给利润率带来不小的压力。

文:沈大班

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)