4月14日,新冠概念股继续强势,华润双鹤盘中一度涨停10%,收盘仍涨3.56%,报收19.79元/股。

自3月24日华润双鹤涨停以来,该股股价上涨已超50%,目前公司市值206.5亿元,创下三年以来的新高。

沾边“新冠药”

华润双鹤近期颇受资金追捧,原因是公司此前曾被传将在3月底和真实生物签订代理生产、销售抗病毒药物阿兹夫定的协议。

阿兹夫定(Azvudine,简称FNC)是最近被市场爆炒的一款新冠口服药,是目前国内许多在研新冠口服药之一,背后公司是河南的真实生物。

在疫情反复的背景下,市场对于和新冠沾边的药物总是抱有极大期待。此前,由于被投资者认为能生产阿兹夫定的原料药中间体,拓新药业自2月下旬以来股价出现较快上涨,还因此在3月初收到关注函。2月25日至今,拓新药业累计涨超70%。

值得一提的是,阿兹夫定原本研发是用于治疗“艾滋病”,而非“新冠病毒”。

事实上,自新冠疫情2020年初爆发以来,全球范围内对抗新冠病毒的药物和疫苗研究就极其关注。其中,“老药新用”就是策略之一,例如,瑞德西韦最初由吉利德科学公司开发用于治疗埃博拉病毒病,由于显示出抑制新冠病毒活性的有效性,彼时也在一些国家获批用于重症新冠患者紧急使用。

阿兹夫定的研发策略也是如此,尽管该药物尚未获批抗艾滋病毒,但基于其是一种核苷类逆转录酶抑制剂,系广谱抗病毒临床候选药物,也被尝试作为抗新冠病毒进行开发。

不过,关于阿兹夫定的新冠疗效,目前仍在进行各类临床试验。2021年9月, 真实生物CEO杜锦发在接受行业媒体采访时还表示,如果药物临床效果理想,由于其属于核苷类药物,具有口服、低成本的优势,能对此后疫情防控提供帮助。

截至目前,阿兹夫定并未获得新冠肺炎适应症的附条件批准上市。华润双鹤也未公布和真实生物相关的合作公告。

集采风险犹在

华润双鹤主要从事药品开发、制造和销售。公司是华润集团医药板块的化药支柱。目前“华润系”共有四家医药企业,包括华润三九、江中药业、华润双鹤和东阿阿胶。

华润双鹤早期主要产品为输液,后面输液市场渗透率逐渐饱和,公司开始进军慢性病市场,以降压降糖降脂为主的慢性病产品,类似高血压这种赛道,产品复购性较好,此后华润双鹤继续进军包含儿科、心脑血管、肾病、精神、麻醉、呼吸在内的专科领域。

目前,华润双鹤营收主要来自慢病业务,营收占比较高,毛利率也较高,随后是输液业务,专科业务则是未来的潜力点。

值得一提的是,近年来,集采趋势愈演愈烈,是医药行业的“达摩克里斯之剑”,而华润双鹤的大部分营收来自于化学仿制药,其影响不可谓不大。

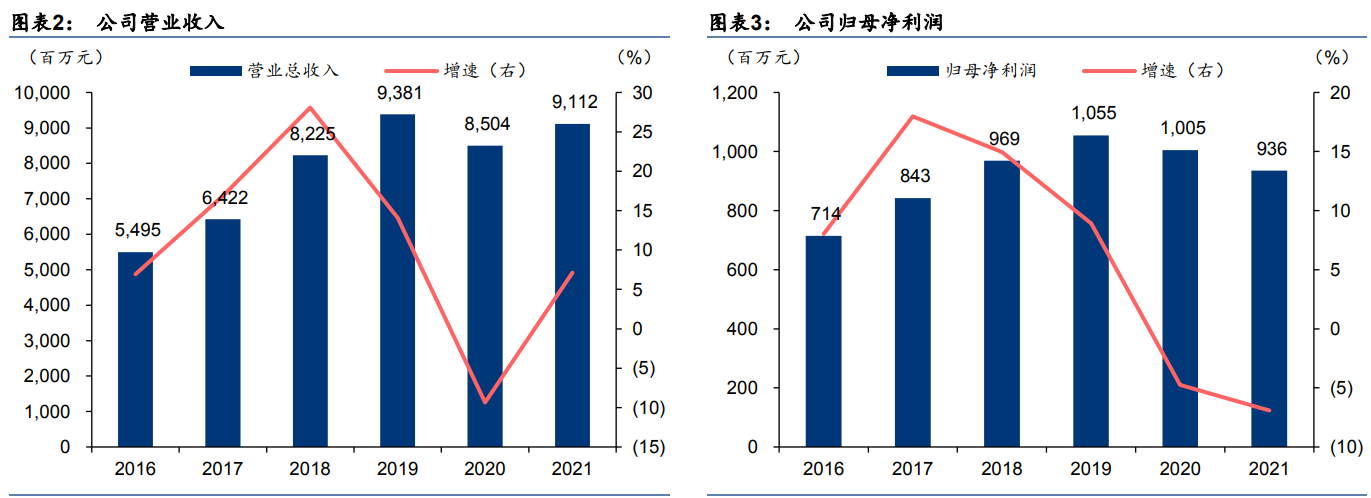

3月24日,华润双鹤公告2021年收入91.1亿元,同比增长7.1%,归母净利润9.4亿元,同比下降6.9%,业绩增速低于市场预期。公司解释称慢病领域的部分产品因为集采,价格降幅较大,导致的利润下滑。

具体看,慢病板块 2021年收入29.9亿元,同比下降13%,公司的慢病产品主要是降压降脂类,销量大,竞争品牌多,是带量采购重点关注领域,仿制药价格下滑明显,华润双鹤业绩受挫也在意料中。

输液板块 2021收入26.2亿元,同比增长5.7%,2020年,华润双鹤的业输液业务受新冠肺炎疫情影响严重,收入大幅下滑,在此低基数的情况下,输液市场增速也比较低,增长乏力。

而公司专科板块 2021 收入13.0亿元,同比增幅3.8%,其主要产品儿科用药领域珂立苏和小儿氨基酸保持市场份额第一。

(图源:华泰证券研报)

从近些年公司的营收、净利润变化情况来看,华润双鹤遭遇发展的瓶颈期。公司似乎也清楚意识到这一点,开始加大研发投入,搭建仿制药集群,追求差异化品类(如多肽技术和控释技术平台)。

另外,华润双鹤谋求转型,聚焦创新药,加大出海合作。公司控制肿瘤转移口服药物 Fascin 蛋白抑制剂当前美国 II 期临床。此外,与美国Ligand公司共同开发 COVID-19 口服小分子RNA 聚合酶抑制剂药物(目前临床前研究),未来有望获得在亚洲主要区域的独家开发和商业化权利。

结语——

华润双鹤背靠央企,总体经营比较稳健,不过在国内仿制药行业总体承压的背景下,公司利润增长显露疲态。

值得关注的是,华润双鹤回购较为积极。截至2022年3月31日,公司通过集中竞价交易方式已累计回购股份数量为2158.75万股,占公司总股本2.07%,已支付的总金额为2.81亿元,回购均价约为13元附近。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)