刚过去的周末,半导体龙头士兰微(600460.SH)公布2022年一季业绩,见公告《杭州士兰微电子股份有限公司2022年第一季度业绩预增公告》,据公告,公司预计2022年第一季度扣非净利润同比增加50%到70%。笔者曾在去年的三代半导体专题里报道过这家公司,详见文章《士兰微连续增资扩产,加速三代半导体布局》。

而业绩预增后的第一个交易日(4月18日)股价收盘涨停,芯片股的强势在当日行情一片绿中,很是突出。这是否意味着芯片半导体的“春天”要来?

士兰微是第一家在境内上市的集成电路芯片设计企业,已成为国内规模最大的集成电路芯片设计与制造一体(IDM)的企业之一。在三代半导体领域,2020年,士兰化合物半导体生产线正式投产。

根据公司公布的一季报预告:

1、经公司财务部门初步测算,预计2022年第一季度实现归属于上市公司股东的净利润与上年同期相比,将增加8,685.50万元到12,159.70万元,同比增加50%到70%。

2、预计2022年第一季度实现归属于上市公司股东的扣除非经常性损益的净利润与上年同期相比,将增加8,157.50万元到11,419.80万元,同比增加50%到70%。

公司认为,业绩增长的主要原因:

2022年第一季度公司各生产线保持了较高的产能利用率,公司产品持续在汽车、通讯、新能源、工业、白电等高门槛市场取得突破;IPM(智能功率模块)、PIM(汽车级及工业级功率模块)、电源管理芯片、MEMS传感器、MOSFET、SBD、TVS、开关管、稳压管等产品的营业收入取得较大幅度的增长,产品结构持续优化,营业利润继续保持较快增长。

开源证券点评一季报业绩:

基于公司自主研发的V代IGBT和FRD芯片的电动汽车主驱模块已在国内多家客户通过测试,并已在部分客户批量供货,2022年有望实现放量增长。公司IGBT产品亦有望在2022年实现光伏新能源市场的大批量供应。公司MEMS传感器保持高增长,多数国内手机品牌厂商已大批量使用公司的加速度传感器。公司优势产品IPM已广泛应用在头部白电客户及工业变频市场,并不断提升市场占有率。公司多品类产品进军高端市场成果显著,引领功率半导体行业国产化替代走向深化,2022年高质量与高速发展可期。

不过,公司在业绩高速增长时,股价却在2021年下半年开始与业绩背离,并没有跟随业绩上涨而同步。

例如在去年半年报公布后,士兰微股价仍然下跌,笔者曾在文章《士兰微等牛股业绩暴涨股价暴跌,价值投资在A股是否有效?》中详细分析了原因。

当时情况回顾:

8月17日半导体龙头士兰微(600460.SH)股价暴跌9.33%,令不少投资者感到诧异。就在大跌的头一天,8月16日士兰微发布了2021半年报,归母净利润同比增长了13倍,扣非净利润增速更是惊人,同比增长了17998.07%。

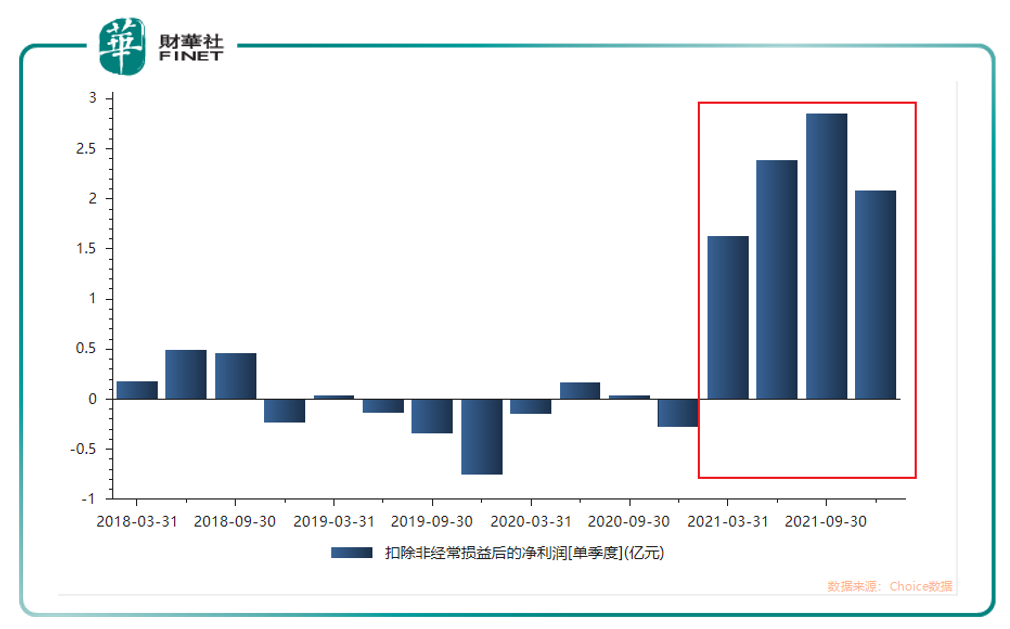

我们以现在的视角回看,实际上整个2021年,士兰微的业绩都在高速增长中。

笔者以扣非净利润(单位:亿元)为例,单季度分析见下图:

我们再看去年全年的业绩表现。根据公司3月29日公布的2021年年报摘要:

2021年,公司营业总收入为719,415万元,较2020年增长68.07%;公司营业利润为173,459万元,比2020年增加177,036万元;公司利润总额为173,058万元,比2020年增加176,830万元;公司归属于母公司股东的净利润为151,773万元,比2020年增加2145.25%。2021年,公司营业利润和利润总额均扭亏为盈。

我们再来看股价表现,以下价格都为前复权。士兰微在2021年的上半年可谓“牛气冲天”,从年初的25元附近涨到7月最高的74.78元,随后开启震荡模式,并没有随着半年报业绩大涨而股价创新高。在去年11月时股价达到了近期高点70元附近(仍然比7月高点要低),随后一路下跌,最近周线上更是4连阴,从3月25日-4月15日这段时间,累计下跌31.13%。

不过值得庆幸的是,在今年一季报公布后的第一个交易日(4月18日),开盘上涨,总算没有像去年半年报公布后那样“惨”。而且在当日下午14点后封板涨停,这和上证指数全天跌0.49%对比起来,真是太让人惊喜。

股价4月18日的“良好”表现或许和近期大基金二期的“鼎力相助”有关。

根据公司4月14日的《杭州士兰微电子股份有限公司关于与大基金二期共同向士兰集科增资完成的公告》,公司称:

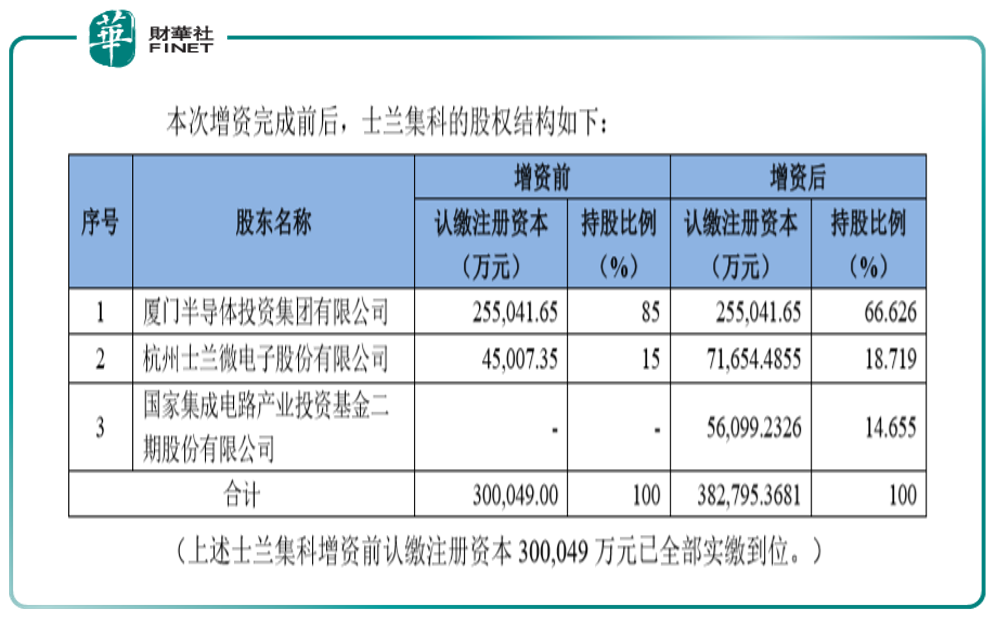

士兰微拟与国家集成电路产业投资基金二期股份有限公司(以下简称“大基金二期”)以货币方式共同出资885,000,000元认缴厦门士兰集科微电子有限公司(以下简称“士兰集科”)新增的全部注册资本827,463,681元,其中:本公司出资285,000,000元认缴新增注册资本266,471,355元;大基金二期出资600,000,000元认缴新增注册资本560,992,326元。本次增资溢价部分计入士兰集科的资本公积。

增资完成后,士兰集科的股权结构如下表。

士兰微表示:本次增资事项的顺利完成进一步增加了士兰集科的资本充足率,有利于加快推动士兰集科12寸集成电路芯片生产线的建设和运营,为本公司提供产能保障,对本公司的经营发展具有长期促进作用。

笔者从2021年年报摘要中,找到了士兰集科在去年的表现以及公司未来的规划发展:

2021年,公司重要参股公司士兰集科公司基本完成了12寸线一期产能建设目标,并在12寸线上实现了多个产品的量产,包括沟槽栅低压MOS、沟槽分离栅SGT-MOS、高压超结MOS、TRENCH肖特基、IGBT、高压集成电路等。12月份,士兰集科公司12寸线月产芯片超过3.6万片,全年产出芯片超过20万片。为抢抓市场机遇,2021年士兰集科公司已着手实施二期建设项目,即《新增年产24万片12英寸高压集成电路和功率器件芯片技术提升和扩产项目》。随着二期项目建设进度加快,士兰集科公司12寸线工艺和产品平台还将进一步提升,公司将持续推动满足车规要求的功率芯片和电路在12寸线上量。今后,士兰集科公司将加快新产品开发进度,优化产品结构,进一步提升产量,改善盈利水平。

而近日公告大基金二期向士兰集科增资完成,对士兰集科是“如虎添翼”,或加快士兰集科的发展进程。

半导体板块近段时间表现不佳,然而业内龙头公司的业绩其实蛮不错的。除了士兰微以外,“行业标杆”台积电近日也公布了一季报,Q1业绩超预期,多家机构认为这验证了全球半导体行业较高的景气度。

根据东吴证券的研报:

2022Q1台积电(TSM.N)实现营收175.7亿美元(原预测值为166-172亿美元),同比+36.0%,环比+11.6%;实现净利润72.5亿美元,同比+45.1%,环比+22.0%,超市场预期。

分行业来看,2022Q1台积电在手机、HPC(高性能计算)、IoT(物联网)、汽车和DCE(数据通信设备)领域分别实现收入70、72、14、9和5亿美元,分别同比增长21%、59%、21%、70%和2%,环比增速分别为1%、26%、5%、26%和8%。由此可见,细分市场中,新能源汽车&HPC需求快速增长,保持较高景气度。

根据台积电第一季的财报会议纪要,公司预测Q2收入或达176-182亿美元,2022年产能仍将紧张。预计Q2的业务将受到HPC和汽车相关需求的支持,部分被智能手机的季节性因素所抵消。

以上是龙头个股的业绩,如果从行业整体看,现在估值到底有多低呢?

根据4月17日中航证券的研报:

电子行业PE处于近五年5.4%的分位点,电子行业指数处于近五年49.3%的分位点。行业的每周日平均换手率在上周为0.94%,为近一年的低点。

该机构认为,目前“信心是金”,该机构表示:

半导体行业正处于全球黄金大周期,国内公司业绩崛起,估值处历史低位,行业只欠市场信心之“东风”。据已公布的2021年度及2022一季度业绩报告和预告统计,国内半导体板块归母净利润在2021年实现平均增速193.3%,2022年一季度平均增速151.2%。分立器件2021年的平均增速最为亮眼,为319.1%。数字芯片、模拟芯片、半导体制造、半导体材料、半导体封测、半导体设备的年增速均值分别为252.4%、169.3%、138.6%、83.3%、81.5%、81.0%。从全球视角来看,半导体产业自2019年末触底以来,正处于自2002年之后的又一个强势且持久的上升周期。高景气度有望在今年持续。

一方面是低估值,一方面是高增长,笔者也做了一个业绩统计。Choice数据显示,截至4月17日,在电子行业(申万1级)中,共计有49家上市公司公布了2022一季度业绩预告,其中净利实现正增长的共计有41家,占比高达83%。

值得注意的是,上述41家电子芯片股中,净利预增长下限超100%的有14家,净利预增长下限在69%-20%之间的有22家,其中最高的安洁科技预增幅度高达1567%(预增下限)。(见下表,业绩高增长,但股价普遍表现不佳)

我们再看机构的动向。随着基金年报的披露,持续押注半导体行业的蔡嵩松又受到了市场关注。其在基金年报中表示,“股价是受多方面因素影响的,会有波动,但最重要的是抓每个时期的主要矛盾,在产业逻辑不发生变化的情况下,陪伴优秀公司成长。”

不过随着2022年以来半导体行业股价一路调整,截至上周(4月17日)蔡嵩松管理的诺安成长混合、诺安和鑫两只基金最大回撤幅度均超40%。

综上,按照以上估值与业绩的数据以及基金经理的看法,股价起飞,似乎真的只欠“信心”了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)