三年前发推表示以每股420美元私有化特斯拉(TSLA.US)而不果,马斯克三年后卷土重来,这次瞄准的是社交媒体平台推特(TWTR.US)。

有意思的是,针对马斯克每股54.20美元的全面收购建议,推特的董事会迅速推出一项反制措施:向2022年4月25日在册的股东发行购股权,行权价为210美元,刚好为马斯克当年提议私有化特斯拉的出价420美元的一半——不知是不是对马斯克的“温馨提醒”。

210美元相当于推特现价48.45美元的4.3倍,没有股东会以如此高的价格行权,这正是毒丸政策(Poison Pill)的用意所在——在被恶意收购时才触发防御机制。

根据推特的公告:若收购方持有推特的普通股达到或超过15%,则上述持权者可以买入市价相当于行权价两倍的股份;若收购方取得15%或以上的普通股,该公司与其他公司、收购实体合并,或是出售或转移超过一半的资产、现金流或实益权,则持权者可以取得上述留存实体相当于行权价两倍市价的股份。

总而言之,推特董事会的安排将大大增加马斯克私有化推特的难度。

推特在公告中表示,董事会旨在用这一协议保护股东免受强制或不公平收购策略。简单来说,以大幅增加全面收购所需的资金或难度,对未经董事会批准收购15%或以上推特普通股的个人或团体施加巨额罚款。

同时推特的董事会强调,该计划不会干预到董事会批准(符合股东利益)的任何并购、出价或交易或其他业务合并。

马斯克全面收购推特早有预谋?

本月初,推特发布公告指马斯克已持有推特7311.5万股,占已发行股份数的9.1%,并将获委任为董事会成员,任期或至2024年。只要马斯克在董事会任职,就不能持有推特超过14.9%的权益。

笔者在《【资本力量】一言不合就买了它!马斯克为何看上推特?》一文中就提到,马斯克已一跃成为推特的第一大股东。

随后推特CEO发推表示收到了马斯克无意进入董事会的信函,同时马斯克又对推特的改革耿耿于怀,这或许有所暗示:1)马斯克对于14.9%的股权限制并不满意;2)马斯克仍然想利用自己的股东身份推动这个社交平台往自己期望的方向发展。

再结合马斯克热爱成为焦点的举动,不难理解他全面收购推特的动机。

马斯克与推特董事会之争:谁动了谁的奶酪

马斯克在公开场合表示,全面收购后,推特将不再有董事会,每年可节省约300万美元的费用。

笔者从推特的全年财务数据中留意到,推特董事会成员2021年的全年薪酬合共为290.4万美元(合计现金和股份),仅相当于该公司2021年全年经调整EBITDA(扣除利息、税项、折旧及摊销前盈利)的0.4%。

撤掉董事会,对于推特的盈利能力提升作用不是很大。那马斯克私有化又是为了什么?

在发给推特董事会主席的信函中,马斯克表示:“推特拥有惊人的潜力。我会将它(的潜力)解锁。”

当然,对于有钱任性的马斯克来说,解锁各种“自由”才是真的自由。从发的推文可以看出马斯克对于推特的期望就是能够让他畅所欲言,真正发挥社交媒体的特色,满足他想要的发言“自由”。

但是这样的“自由”恐怕不能让股东“财富自由”。

推特的主要收入来源为广告收入和数字授权业务,其中广告收入占了其2021年全年收入的88.74%,这与其他社交平台运营商的变现模式一致——利用社交媒体的吸流效应,为品牌商和广告主打广告,赚取广告和营销收入。

截至2021年末,该公司的毛利率为64.60%,与另一社交平台Facebook的母公司Meta (FB.US)相比,仍有16个百分点的差距。这是因为推特的收入基数仍偏低,不足以形成Meta那样的规模效应。

有2.17亿可变现日活的推特经调整EBITDA为6.82亿美元,有28.2亿日活的Meta经调整EBITDA或为547.2亿美元,而有3.19亿日活跃用户的Snap经调整EBITDA则为6.17亿美元。可见用户规模达到数十亿的Meta,规模效益远甩推特和Snap几条街。

那么马斯克力主将控制权交给用户能不能形成像Meta那样用扩张和收购经营多年才达到的规模?也许能,但笔者认为这不一定能转化为收入。

用户对马斯克的自由是卖账的,但监管机构和广告主却并不卖账,毕竟这涉及到管治问题和后者的品牌形象,一旦出了偏差,广告主们公关危机产生的成本非流量效益所能弥补。

马斯克和扎克伯格都想成为社交媒体的意见领袖并非没有原因,这能挟持言论导向甚至改变政经走向,对他们个人产生的价值不可估量,但在监管层的角度来看,那是重大的安全隐患,成全之可能养虎为患,而要压止也仅是举手之劳,一旦施加重压,这些大型社交平台的立足之本将荡然无存。

因此从股东的角度来看,马斯克是价值目标与他们并不一致的敌意收购方,对其投资价值损害的可能性比较高。在此前提下,董事会的毒丸政策是符合股东利益的。可见,马斯克的私有化动了的可不仅仅是董事会成员的奶酪,还有现有股东的利益。

鹬蚌相争谁能得利?

马斯克对推特的全面收购出价为每股54.20美元现金,较其初始投资推特的买入价溢价54%,较他的投资宣布后股价溢价38%。

按此出价计算,马斯克或还需要准备至少376亿美元收购剩下的股份。

这对于至少两千亿美元身价的马斯克来说,都不是事儿,单是他在特斯拉的持股就值1700亿美元以上,他个人应该有足够的资金应付。

现在的问题在于私有化的价格可能远超马斯克的预算。一来是因为上述的毒丸条款,另一个原因是这个私有化价格有点偏低,沙特王子第一个站出来反对。

王子发推回绝了马斯克,指出:“考虑到(推特)的增长前景,我不认为马斯克的出价(54.20美元)反映推特的内含价值。”见下图。王子持有推特5.2%的权益,价值或为21.5亿美元。

若私有化价格远超出预算,马斯克可能需要借助外部资金,进行杠杆收购。杠杆收购需要支付利息成本,马斯克可能不在意利息,但他的合作伙伴必然要计量这笔生意能不能赚钱,能赚多少钱才会下本。

截至2021年末,推特的净现金及短期投资合共为63.94亿美元,而付息债务为52.15亿美元。假设马斯克用借来的资金收购剩下的90.9%权益,以及8%的利息成本,则扣减推特的净现金余额后,就算不含毒丸条款,杠杆收购每年需要支付的利息或也高达29亿美元。

2021年,推特的经调整EBITDA(扣除利息、税项、折旧及摊销前利润)——可用于衡量支付利息的剩余收益,仅为6.82亿美元,并不足以应付如此高昂的利息支出。

2021年,推特的经调整EBITDA率为13.43%,而笔者估算Meta的利润率或达到46.4%,连Snap都有14.98%,显然推特在产生经营现金流方面,仍不如同行。正如前文所分析,若马斯克的改革不利于广告主,推特的成长性和盈利能力恐怕不能如愿改善,那到头来这将是一笔无法承担利息的负债资产。

协助马斯克的投行当然明白这一层道理,利叠利最是符合它们利益,还能赚取丰厚的交易费和服务费,以及赢得马斯克其他的交易,关键是马斯克的名下资产足以偿还余额。

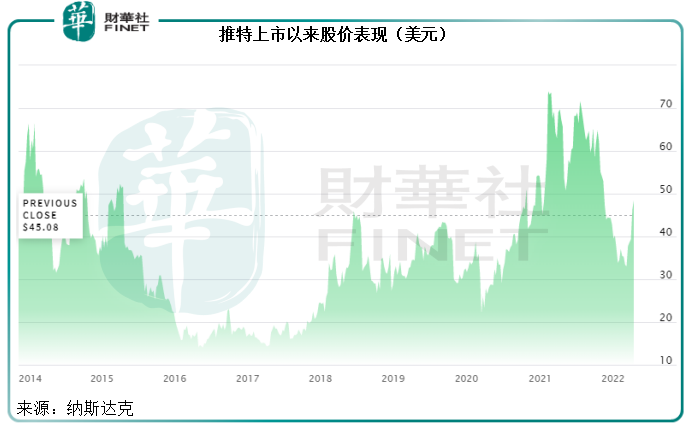

马斯克当然也是受益者,或许他不是将推特作为赚钱工具,而是宣泄个人意见的平台,那对于他来说,这一代价值得,推特当前的股价与它八年前上市价差不多,就算是马斯克的溢价出价54.20美元,也较2021年2月时的历史高位80.75美元折让33%。

由此可以反推,作为其中一名股东,王子拒绝是有道理的,因为从推特上市以来的股价表现来看,基于推特的发展潜力,马斯克的出价并不能让人眼前一亮,董事会的毒丸切实在保障股东权益,能够在马斯克收购时,为自己争取到更大的利益(间接提高了出价),让交易显得更加公平。

所以“毒丸”这一步棋,无形中增加了小股东的议价力量。马斯克的私有化建议外加“毒丸”让推特的市值得到了释放同时提升了股东权益,也有利于股东。

马斯克在其发送给推特董事会主席的信函中提到,他的出价是他认为最好的出价,也是最终的价格,如果不获接受,他将重新考虑作为股东的地位——似乎有收购不成功就不做股东的意思,这很可能导致推特的股价大幅下滑,无疑将加大推特股价的波动性。

总括而言,股东和马斯克都可能成为这次交易的最大得益者,但如果纷争内耗得太多,影响到推特的正常经营,将可能令推特的盈利表现恶化,反过来影响到股东的利益,成与败其实就在分秒之间。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)