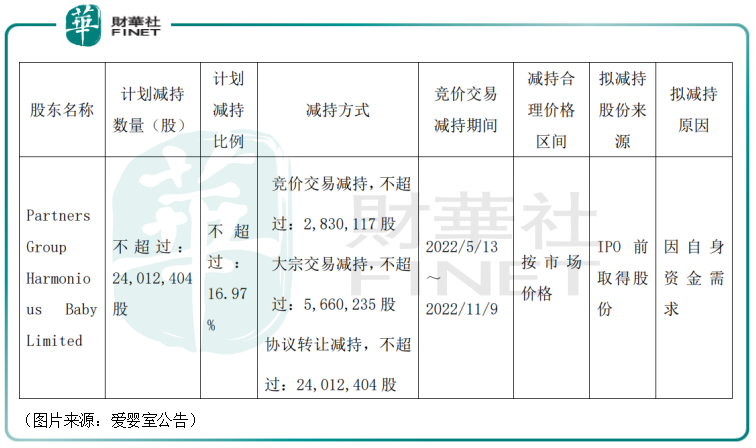

4月18日,愛嬰室(603214.SH)發佈公告稱,股東Partners Group Harmonious Baby Limited(簡稱「合眾投資」)擬減持公司股票不超過2401.24萬股(即不超過公司總股本的16.97%)。

而這則消息的刺激下,該公司的股價(以下均指前復權)低開7.23%,盤中跌幅一度達到8.75%,不過截至收盤跌幅最終收窄至2.78%,報收18.55元/股,創一年以來新低。

二股東擬「清倉式」減持

愛嬰室上市於2018年3月,公司是一家國内領先的母嬰專業連鎖零售商,基於「會員+商品+渠道+服務」的商業模式,為孕前至6歲嬰幼兒家庭提供優質的全品類母嬰用品和相關服務,經營產品涵蓋嬰幼兒乳製品、紙製品、喂哺用品、洗護用品、棉紡品、玩具、車床等品類,產品品種逾萬種。

具體來看此次的減持公告,合眾投資擬通過集中競價、及/或大宗交易及/或協議轉讓方式減持持有的公司股份不超過2401.24萬股(即不超過公司總股本的16.97%)。

其中,若通過集中競價交易方式減持,將於減持計劃公告之日起15個交易日後的6個月内進行,採用集中競價方式減持公司股份不超過283.01萬股(即不超過公司總股本的2%);若通過大宗交易方式減持,將於減持計劃公告之日起3個交易日後的6個月内進行,採用大宗交易方式減持公司股份不超過566.02萬股(即不超過公司總股本的4%);若通過協議轉讓方式減持,將於減持計劃公告之日起3個交易日後的6個月内進行,採用協議轉讓方式減持公司股份不超過2401.24萬股(即不超過公司總股本的16.97%)。

經查詢,此次擬高比例減持的合眾投資是愛嬰室的二股東,目前持有的股份數量為2401.24萬股,佔總股本的比例為16.97%。

對比上述減持的相關情況,不難發現,如果出現協議轉讓的受讓方並達成受讓,合眾投資將實現清倉減持,如果沒有遇到合適的受讓方,該股東也將減持數百萬股,減持的決心可見很大。

另外,合眾投資擬減持股份來源於IPO前取得的股份,減持的原因則是自身資金需求。

而在此前的2020年7月21日至2021年1月17日期間,合眾投資已經減持了愛嬰室的285.77萬股股份(佔總股本2%),減持價格為34.27元/股,合計套現了9793.17萬元。

據悉,愛嬰室IPO前的最後一次股權轉讓即是合眾投資取得該公司股份的那一次股權轉讓。

2015年9月18日,愛嬰室原股東新企創業投資企業、李秋蓉、鄭大立與合眾投資簽署《股份購買協議》,約定三位股東將其持有的合計1919.29萬股(佔總股本25.59%)愛嬰室股權作價2870.06萬美元轉讓給合眾投資。

由此來看,即便愛嬰室的股價創了近一年多以來的新低,但是合眾投資的這筆投資目前依然賺了不少。

業績連續兩年下滑或是導火索?

有不少投資者猜測,二股東合眾投資之所以抛出這份「清倉式」減持計劃或許和愛嬰室的業績表現有一定關係。

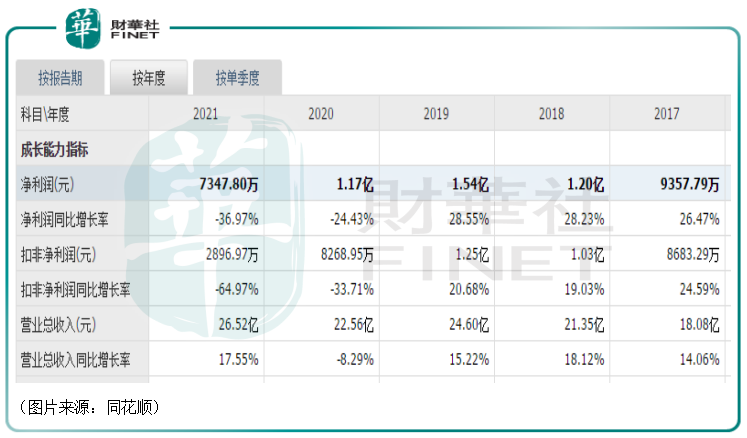

數據顯示,該公司的盈利巅峰在2019年,全年實現歸母淨利潤1.54億元,而在隨後的兩年間連續下滑。

其中,在2021年,愛嬰室實現營業收入26.52億元,比上年同期增長17.55%;實現歸母淨利潤7347.8萬元,同比下降36.97%;實現扣非淨利潤2896.97萬元,同比減少64.97%。

對比來看,2021年的營收其實是該公司這些年來的最高點,這也就是說愛嬰室出現了「增收不增利」現象。

這主要有兩方面的原因:其一,新冠疫情對愛嬰室的營收和淨利潤均帶來了負面影響;其二,該公司在2021年第四季度完成了對貝貝熊孕嬰童連鎖商業有限公司(以下簡稱「貝貝熊」)100%股權的收購,由此帶來公司第四季度營收同比增長54.49%,成為拉動全年營收增長的重要因素,不過貝貝熊經營質地要弱於愛嬰室,因此對淨利潤的貢獻比較有限。

愛嬰室還有哪些看點?

值得注意的是,對於愛嬰室來說,收購貝貝熊是一件有看點的大事情。

貝貝熊是華中區域第一母嬰連鎖品牌,截至2021年年末有全國門店200多家,員工逾2000人,其中持證育嬰師團隊400餘人,平均單店面積在300平米以上,主要市場分佈於湖南、湖北及江蘇區域。

收購完成後,愛嬰室旗下線下門店總數從2020年的近300家躍升至500多家,實現了華東、華南、西南、華中區域的營銷網絡覆蓋。

不過,收購貝貝熊也給愛嬰室帶來了約1.17億元的商譽。

愛嬰室在2021年年報中表示,將逐步整合現有門店,加快貝貝熊門店優化(2021年關閉20家門店),重點推進雙方優勢資源的整合,充分發揮協同效應,形成一體化運營管理。進一步合理佈局門店密度,升級改造店面形象,提高單店盈利能力,保持門店規模穩步增長。

然而,從短期來看,疫情帶來的影響依舊沒有消散,愛嬰室此時大力開拓線下門店是否是明智之舉依然有待待觀察。

而在2021年,我國新生人口下滑也給母嬰零售行業帶來新一輪的衝擊。根據中嬰網母嬰產業研究中心發佈的《2021中國母嬰實體店消費數據分析報告》,2021年母嬰門店整體銷售額同比下降4.5%,關店比例有所增加,同比增長2.5個百分點,新店開設比例同比基本持平。

因此,從長期來看,如果母嬰零售行業的需求繼續下滑,那麽愛嬰室逆勢而動收購貝貝熊或許將進一步拖累公司的業績。

除了收購貝貝熊外,愛嬰室的另一個看點是線上銷售的情況。

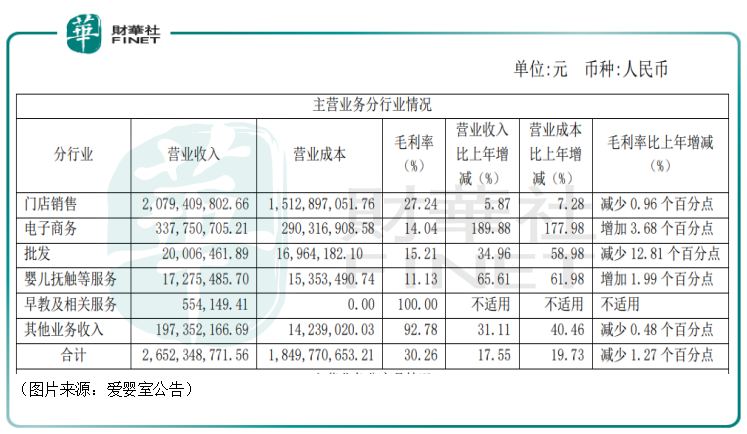

2021年的年報顯示,期内,該公司的電子商務業務實現營收3.38億元,同比增長189.88%,佔總營收的比重達到了12.73%,毛利率同比增加3.68個百分點至14.04%。

疫情對於愛嬰室開拓線上渠道具有催化作用,而線上渠道不同於線下門店這種重資產模式,且順應了發展潮流,日後該公司能否在此基礎之上進一步拓展線上渠道對其發展有著重要影響。

此外,愛嬰室依託旗下高端創意早教品牌,開設早教及託育中心等相關情況也值得關注。

值得一提的是,4月以來,有多家研究機構表示了對愛嬰室前景的看好,包括國盛證券、東興證券、西部證券等。

不過,二股東擬「清倉式」減持對於任何一家上市公司來說都算是一個非常大的利空,後續仍需留意股價是否會繼續下跌。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)