CXO被誉为是A股的黄金赛道之一,行业内药明康德(603259.SH)、康龙化成(300759.SZ)、泰格医药(300347.SZ)等龙头近些年的业绩表现都非常亮眼。

凯莱英(002821.SZ,06821.HK)作为CXO细分领域的龙头,其业绩表现也备受投资者的期待。4月19日,该公司发布了2022年一季度业绩报告。数据显示,期内,凯莱英的营收和归母净利润双双录得大幅增长,创下了上市以来单季度业绩新高。

不过,该公司A股的股价(以下均指前复权)在4月20日下挫2.13%,2022年至今已累跌34%;其H股的股价则在4月20日大跌了6.19%,2022年至今已累跌37%。

大单助力,凯莱英一季度业绩创单季度新高

凯莱英在2016年11月登陆A股市场,后又于2021年12月赴港上市,成功地加入了A+H大军。经过多年发展,凯莱英目前是全球第五大创新药原料药CDMO公司和中国最大的商业化阶段化学药物CDMO公司。

具体来看,该公司主营业务包括小分子CDMO服务,以及化学大分子CDMO、生物大分子CDMO、制剂、生物合成、临床研究等新兴服务。而根据2021年末的产品结构来看,商业化阶段CDMO解决方案、临床阶段CDMO解决方案是其业绩支柱。

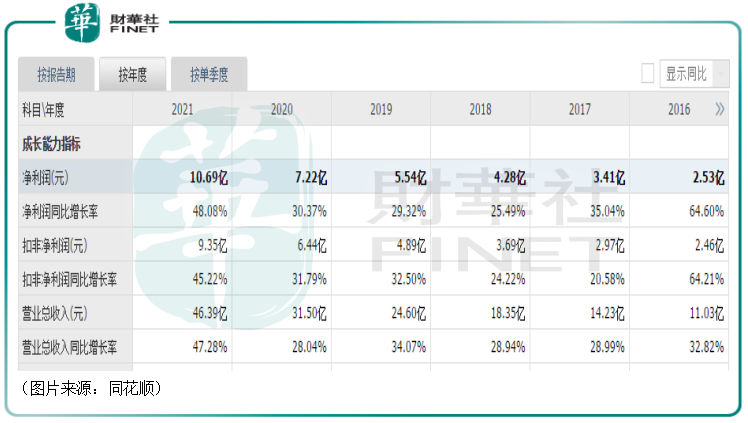

受益于CXO行业景气度走高,凯莱英作为小分子CDMO细分领域的龙头,其业绩自上市以来一直在稳定增长,营收已经从2016年的11.03亿元增长到了2021年的46.39亿元,归母净利润则从2016年的2.53亿元增长到了2021年的10.69亿元。

4月19日披露的2022年一季报则显示,该公司在期内实现营业收入20.62亿元,同比增长165.28%;实现归母净利润4.99亿元,同比增长223.59%;实现扣非净利润4.86亿元,同比增长275.76%。

上述三项指标均创下了上市以来单季度的新高。

值得注意的是,2022年2月20日,凯莱英宣告称,在持续为某制药公司(以下简称“客户”)的一款小分子化学创新药物提供合同定制研发生产(CDMO)服务过程中,近日公司全资子公司吉林凯莱英医药化学有限公司与客户签订了相关产品新一批的《供货合同》,本次合同金额折合人民币约35.42亿元,新的供货合同经双方签字盖章后已正式生效。

合同供货时间则是2022年。该公司也在公告中明言,合同的履行将对公司2022年度的营业收入和营业利润产生积极的影响。

而在此之前,凯莱英还曾分别于2021年11月16日、11月28日接连签订了4.81亿美元(合同供货时间为2021年至2022年)、27.2亿元供货合同(合同供货时间为2022年)。

从时间上来看,由于第一份合同签订时距2021年过完仅有1个半月的时间,因此上述三份合同的收入基本上都会在2022年兑现。

这三份大订单对凯莱英2022年一季度业绩的大幅增长有非常大的帮助。

实际上,分业务来看,一季度,凯莱英的小分子业务板块收入同比增长165.9%,新兴业务板块收入则同比增长了157.4%,其中化学大分子、生物大分子、制剂、临床CRO收入增速均超过100%。

另外,截至2022年3月30日,凯莱英在手订单总额达18.98亿美元(约合人民币120.4亿元),较去年同期增长320%。这也为该公司后续业绩增长提供了一定的保障。

行业的发展前景及CDMO的竞争格局

展望未来,长期来看,凯莱英又能否延续业绩的高增长趋势?

CDMO是CXO(医药外包)产业的一个环节,可进一步分为小分子CDMO(以化学药为主)、大分子CDMO(以生物药为主)。因此这个细分领域的发展前景其实和医药行业的研发投入息息相关。

西南证券研报显示,从绝对值来看,全球医药行业研发投入从2010年的1090亿美元增长到2019年的1434亿美元,复合增长率为3%,预计2020-2025年全球医药研发仍将以3%至5%的速度稳步增长。

但是目前药物研发存在着成本持续升高,周期不断加长,且研发赛道拥挤,竞争愈加激烈等问题,研发生产外包逐步成为药企降低成本的重要方式之一。

欧美CDMO行业起步早,技术、服务和全球化布局更成熟,但相比中国、印度等新兴国家市场,欧美国家人力成本、原材料成本高昂,2005年开始,陆续有礼来、阿斯利康和辉瑞等大型国际制药企业关闭全球范围内的生产工厂,转而将生产需求外包至成本较低的中国、印度等国家的企业,我国CDMO行业迎来快速发展。

华安证券研报则显示,全球药物研发外包服务(CXO)市场规模由2015年的443亿美元增至2019年的626亿美元,复合年增长率为9%,预期2024年将增至961亿美元,复合年增长率为8.9%。

而2015年至2019年中国CXO行业整体复合增速是全球复合增速的两倍以上,预计到2024年中国CXO市场将达到221亿美元,复合增速达到26.5%,其中临床板块占据最大份额达到137亿美元。

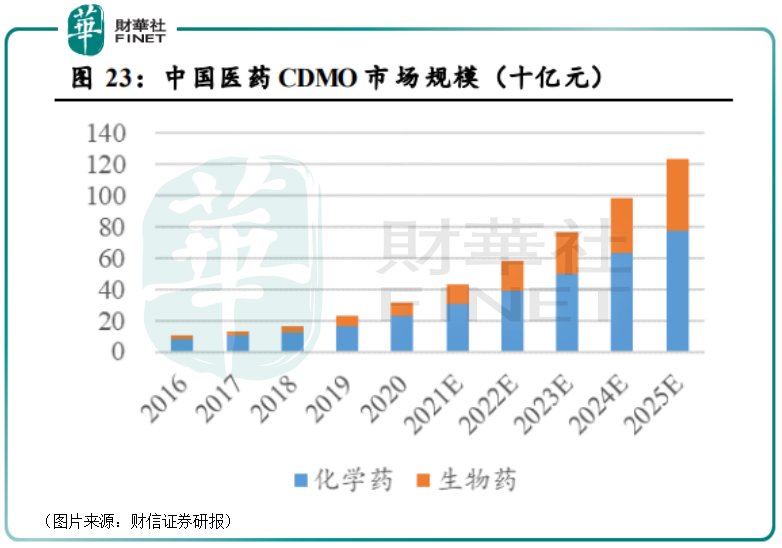

具体到CDMO环节,根据Frost&Sullivan统计数据,2020年,全球医药CDMO市场规模(包括化学药、生物药)为554亿美元。其中,全球化学药CDMO、生物药CDMO市场规模分别为375、179亿美元,中国医药CDMO市场规模为46亿美元(约317亿元)。

展望2022-2026年,受全球医药研发投入增加、研发生产外包率提升等因素驱动,Frost&Sullivan预计全球、中国医药CDMO市场规模将分别增长至1066、195亿美元,复合增速分别为13.74%、30.03%。

虽然这些研究机构测算的数据不一定特别精准,但是医药外包产业前景向好的大趋势是比较明显的,CDMO这个细分领域的前景也很光明。

不过,正是由于CXO行业前景向好,近些年从事这项业务的公司也有所增加。

在凯莱英最看重的小分子CDMO领域,目前主要有合全药业(药明康德子公司)、康龙化成、博腾股份(300363.SZ)、九洲药业(603456.SH)等竞争对手。

从历年的收入来看,合全药业是我国小分子CDMO领域的老大,其次才轮到凯莱英。

综合而言,CDMO领域的集中度并不太高,凯莱英等龙头后续还有很大的整合空间。

结语

在发布2022年一季度业绩后,平安证券、东莞证券、国盛证券等研究机构都给予了凯莱英“买入”评级,表达了看好之意。

不过,该公司目前的股价表现并不好,后续仍需注意继续回调的风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)