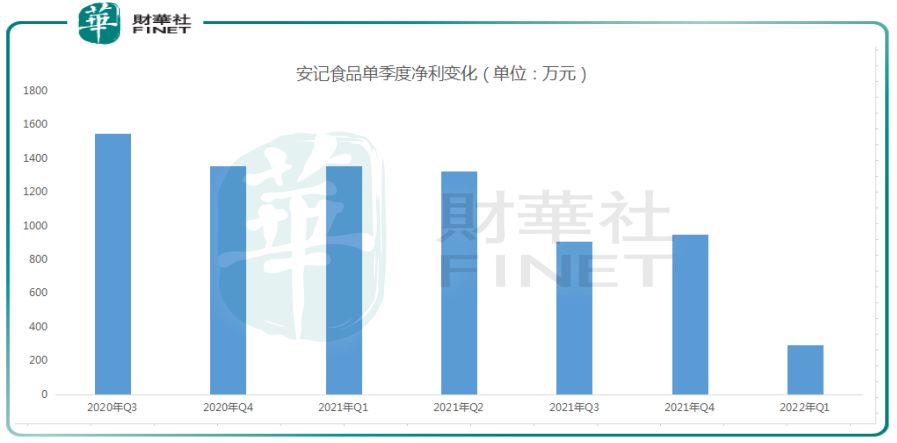

4月21日,5连板个股安记食品(603696.SH)披露业绩快报,一季度公司实现营业收入1.09亿元,同比下降16.46%;归母净利润290.93万元,同比大幅下降78.52%。

不过公司股价表现似乎未受明显影响,22日,安记食品维持震荡走势,尾盘才快速下挫,收盘跌5.74%,报收13.3元/股,目前市值31.28亿元。

自4月15日以来,公司涨幅已经超过50%,知名游资“赵老哥、苏州帮”等席位频繁现身龙虎榜。

疫情致净利骤降,公司布局“预制菜”

2021年第四季度,安记食品净利950.84万元,经营仍较为稳健,而今年一季度净利环比下降达69%。背后的原因是受春节和泉州新冠疫情的影响,货物出入严重受阻,致使销售收入大幅减少。

笔者梳理下过往公司业绩表现,更直观反映出这一变化。

此外,春节以来,原辅材料继续涨价,致使整体毛利率下降5.41%;

在当前宏观背景下,上游涨价吞噬下游利润空间。作为消费品企业,成本上涨压缩安记食品的业绩,从去年就已见端倪。

2021年报显示,安记食品去年实现营业收入约为5.49亿元,同比增长30.58%;具体来看,去年新冠疫情控制有效,餐饮行业迎来复苏,同时公司加大对工业渠道及连锁餐饮渠道投入,带来了复合调味粉业绩增长15.55%、风味清汤业绩增长52.60%。

不过由于原材料价格上涨,公司存在增收不增利的现象。2021年度净利润为4539.27万元,同比下滑14.06%。

年报显示,去年安记食品成本2.01亿元,同比上升了1.29%;原材料同比上升1.36%,主要原因是原辅材料涨价所致;人工费用同比上升6.14%,主要原因是用工成本增加所致。公司整体毛利率也创下历史的新低。

为应对原材料涨价,安记食品表示,受益于公司在市场深耕多年,具备较好的客户基础,使公司大宗业务较大的业绩增长。同时通过大宗贸易构建起抵御原材料价格波动风险的有效机制,保证公司产成品所需大量原辅材料供应,对冲原材料价格上涨带来的影响,减少潜在的成本风险。

此外,去年社区团购等新兴零售业态兴起极大地冲击了传统零售渠道,商超行业跌入寒冬,行业整体呈现断崖式下跌态势,大卖场、门店客流量减少,收入和利润普遍大幅下滑。去年安记食品酱类产品业绩同比下滑46.98%。

安记食品表示,在疫情黑天鹅事件下,公司也在同步调整零售渠道布局及策略,积极应对渠道风险。

比如,公司2021年设立上海应用中心,为预制菜、餐饮连锁行业提供菜品研发和生产服务。

当前A股“预制菜”概念颇受追捧,疫情下居民不得不在家每天做饭,让不少消费者体验到预制菜带来的便捷,加速了预制菜行业C端渗透率。3月份盒马、叮咚买菜、京东生鲜等平台半成品菜供不应求。这可能也是安记食品股价连续涨停的原因之一。

实控人忙套现

安记食品是泉州一家百年的老字号调味品公司。自成立以来,公司专注于调味品的研发、生产和销售;自2018年开始通过OEM方式生产大健康食品,开始多品类的扩张。

调味品类主要产品包括复合调味粉、天然提取物调味料、香辛料、酱类、风味清汤等五大类500多个品种。大健康食品包括益生菌、营养补充剂、功能性等固体饮料。

其中复合调味粉是公司主要的营收来源,贡献了2021年总营收的57%。

安记食品所在的调味品行业,可谓是“消费白马股”的集中地,产生了海天味业、中炬高新、千禾味业等优质企业,相对来说,安记食品规模很小,市盈率明显偏高。

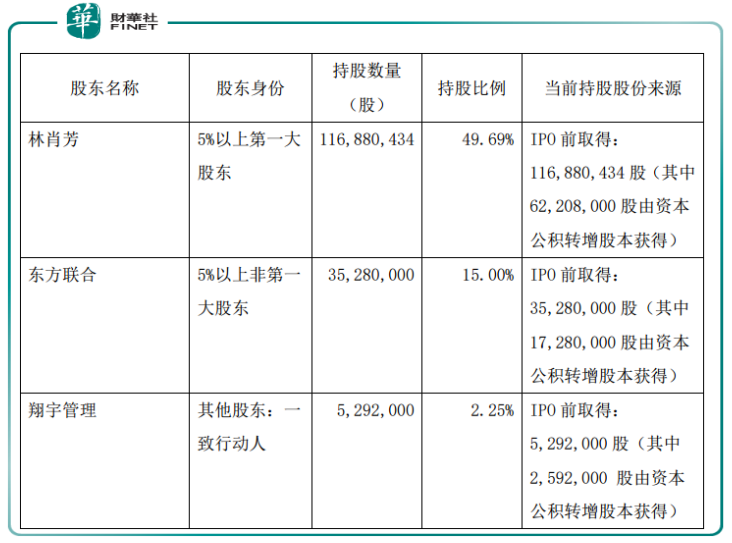

不仅如此,安记食品多名股东正在减持中。

2021年12月,安记食品披露股东减持计划。公司控股股东、实际控制人林肖芳及其一致行动人东方联合、翔宇管理因自身资金需求计划在6个月内以大宗交易方式减持股份合计不超过公司总股本的2%;以集中竞价方式减持股份合计不超过总股本的1%。

4月13日安记食品披露的减持进展显示,公司控股股东、实际控制人林肖芳及其一致行动人东方联合仍处于减持计划期内,但翔宇管理已不再持有公司股份。

虽然股东增减持在二级市场是正常现象,但也不免会让人觉得,实控人对企业未来发展信心稍显不足。

结语——

在已披露一季度业绩的17只食品股中,10股净利润呈现出不同程度的下滑。其中,西王食品、佳隆股份业绩降幅在120%以上,两家公司均在预告中阐明疫情反扑、物流以及原材料涨价等因素。

总体来说,安记食品业绩在预期之内。不过当前A股跌势不止,市场情绪不佳,公司股价是否会高位调整,需谨慎应对。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)