4月22日,中药企业康恩贝(600572.SH)向市场披露了靓丽的年报,股价随之应声上涨逾3%。

年报显示,康恩贝2021年实现营业收入61.5亿元,同比增长4%;净利润20.09亿元,同比增长343%;扣非净利润1.58亿元,同比增长872%。

净利润大幅增长,康恩贝出售资产带来的大额资金功不可没。净利润大幅增长的主要原因,是公司2021年底转让子公司珍视明42%股权所带来的大额投资收益。如剔除这一因素,以及嘉和生物(06998.HK)股价大幅下跌导致的大额浮动亏损和计提股权投资、固定资产、存货等资产减值准备的影响,康恩贝2021年净利润则为5.48亿元,同口径同比增长95.97%。

卖子“逆袭”?

当前,已有30余家中药上市企业披露了2021年报,整体表现良好,多数企业扣非净利润实现了正增长。

不过也有多家企业靠非经常性损益实现了了“逆袭”,康恩贝就是其中典型的一家。

回顾康恩贝2021年的路程,“瘦身”是其年内的工作重点。按照公司的说法,完成多项“瘦身”动作是为提升公司经营质量、进入新一轮高质量发展创造条件。

但卖子带来的利润只是权宜之计,并不具备增长的持续性。

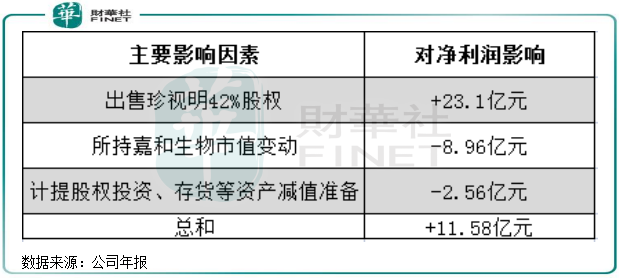

以下是康恩贝净利润变化的主要影响:

上图可以看到,出售子公司珍视明是康恩贝2021年净利润飙升的最主要原因。去除所持嘉和生物市值变动以及计提股权投资和存货等资产减值准备造成的损失后,该三项影响因素也依然为康恩贝带来高达11.58亿元的利润。

实际上,不只是卖了珍视明这一“子”,康恩贝在报告期内还陆续出售了其他资产,对其净利润亦有一定的贡献。如年内公司完成出售兰信小贷公司30%股权以及迪耳药业25%股权,分别实现收益5337万元及3577.25万元。

此外,康恩贝子公司贵州拜特旗下的核心产品丹参川芎嗪注射液近年来销量出现断崖式下跌,造成公司业绩剧烈波动,康恩贝在2021年也计划忍痛割让贵州拜特全部股权。不过,虽然公司有意打折后以不低于18.32亿元的低价进行出售,但贵州拜特至今仍未找到“白衣骑士”。

卖子不仅为了止损

可以说,康恩贝在2021年不是在卖子,就是在卖子的路上,整合资源的决心非常坚定。

出售兰信小贷公司、迪耳药业和贵州拜特三家子公司,用康恩贝的话来说是“及时处置低效资产”,即为了止损。

如在出售迪耳药业时,康恩贝就提到该子公司发展缓慢,未来前景存在不确定性;而兰信小贷公司因政策环境变化经营压力徒增,甚至产生了亏损。所以,该两家子公司及时出清,确实很有必要。

贵州拜特,则因为拖康恩贝业绩后腿,是最应该要及时止损的子公司。

在2014年-2015年,康恩贝累计斥资近30亿元收购了贵州拜特,将后者的重磅产品丹参川芎嗪注射液收入囊中。此后,该产品一度成为康恩贝利润的大头,占了公司净利润超过4成。但在2019年,丹参川芎嗪注射液受国家卫健委有关重点监控合理用药药品目录出台和国家医保目录调整等政策影响,市场销售量和收入出现较大幅度下滑,造成公司当年亏损3.46亿元。

丹参川芎嗪注射液从高坛坠落,影响至今。目前,贵州拜特已停产,可康恩贝依然因当初对前者的收购做出商誉和无形资产计提减值准备。

如今,离康恩贝将贵州拜特挂牌出售日期已超过8个月,但“高买低卖”也未能将其出售出去,对于康恩贝来说,这并不是一项赚钱的买卖。

而珍视明,是康恩贝在国内重要市场“打天下”的得力助手,是公司业务版图里数一数二的优质资产。

珍视明是康恩贝在2018年收购而来,是一家从事眼科医药研发、生产、销售的制药企业,拥有滴眼剂等眼科药品、眼健康产品和耳鼻喉药品,累计达四十多个品种。旗下的滴眼液及眼罩、眼贴、洗眼液等眼健康产品,在各自领域的市场占有率均位居行业前列。

身处迅速发展的眼科赛道,珍视明的到来并没有让康恩贝失望。2021年,珍视明系列产品为康恩贝带来的收入增幅达35.73%,为全部系列产品中增速最快的一员,同时收入规模上也仅次于“肠炎宁”系列,因此被康恩贝列入“健康消费品”领域中,成为康恩贝寄予厚望的品类。

所以此次卖身珍视明,对康恩贝来说并非止损,而是另有所图。

完成出售珍视明42%股权后,目前康恩贝还持有珍视明38%股权。而此次出售部分股权,对康恩贝来说益处多多,主要有两点:

(1)引进了众生药业、华盖信诚远航等共五家知名战略投资者,为未来谋求发展和实现独立上市打下基础;

(2)出售珍视明部分股权后,康恩贝获得了超过20亿元的资金,有利于康恩贝将资金投入到创新中药的研发和并购上。

2021年底,受益于出售珍视明股权的影响,康恩贝的货币资金为24.87亿元,同比大增57.9%,大幅覆盖过了公司期内短期借款和长期借款总和。而在2019年及2020年,公司的短期借款均超过货币资金,影响到公司的资金流动性。

转型中药大健康领域,成效如何?

康恩贝2020年以来已有多达7项出售事项,出售资产的频率远高于往年。

频频甩卖资产,康恩贝的用意在于先做减法,再做加法,以服务公司进行战略转型,即往中药大健康产业进军。

中药大健康产业范围十分广,包括中成药、中药保健品、中药材、中药饮片与提取物、健康食品和饮品、中药化妆品、日化产品、中药兽药、中药饲料、中药加工设备等。而康恩贝引以为傲的眼健康产品,也只是中药大健康产业中的一小分子,可见中药大健康产业的市场之广阔。

市场增量空间大,且有政策的大力支持,众多医药企业也瞄准了中药大健康领域,如上海医药(601607.SH)、步长制药(603858.SH)等制药企业纷纷对中药大健康产业跃跃试欲,以期望将中药大健康作为公司的新成长曲线。其中,上海医药近期百亿定增获得云南白药(000538.SZ)入股,双方将深入合作中医药大健康领域。

为加快战略转型,康恩贝在2021年7月完成了混改,国资企业浙江省国贸集团入主,公司成功进行了“输血”。此外,康恩贝在年初还与康臣药业(01681.HK)合作,以发挥双方的业务协同性。

那么,2019年就已提出朝中药大健康产业转型的康恩贝,如今转型成效如何?

按照康恩贝的战略,其计划以内生增长和外延并购方式在非处方药和健康消费品等自我保健产品业务发力,增强造血能力,摆脱此前对处方药的过度依赖。

非医保依赖的大健康产品是康恩贝在转型中药大健康产业中的重要落脚点,目前康恩贝的大健康产品主要包括珍视明的眼贴、眼罩、洗眼液等眼健康产品以及康恩贝健康科技公司的保健及功能性食品、传统滋补品,属于健康消费品大类。同时,康恩贝同时还在推进油菜花粉、银杏黄酮防治脱发、黄蜀葵花等其他大健康系列产品的研发工作。

2021年,健康消费品成为康恩贝营收增长的“功臣”,年内实现收入11.07亿元,同比增长22.7%,其中珍视明品牌和维生素类营养补充剂分别增长41.38%及18.03%。而在2020年,公司的健康消费品收入亦同比大增53.18%。

产品整合方面,康恩贝在2021年收购黄蜀葵花总黄酮口腔贴片,该口腔贴片属于口腔溃疡领域的中成药独家新药。此外,浙江省国贸集团下属的中药饮片业务将会纳入到康恩贝体系里中,有望进一步扩充康恩贝产品线。

不过,康恩贝在健康消费品领域的竞争格局中尚未取得理想的影响力。相比膳食补充剂龙头汤臣倍健(300146.SZ),康恩贝在保健及滋补品领域还是个“小弟”。过去两年来,汤臣倍健营收净利齐升,市场地位稳固。

眼科药物方面,兴齐眼药(300573.SZ)和兆科眼科等传统龙头企业也快速增长,旗下品牌声誉更具影响力,这是摆在康恩贝面前不小的挑战。

此外,康恩贝在中药大健康产业方面的布局也有待继续扩充和完善,目前只局限于眼用产品和维生素类营养补充剂。未来,康恩贝需要在内生增长和外延并购方面继续下苦功,才能与行业一众好手扳手腕。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)