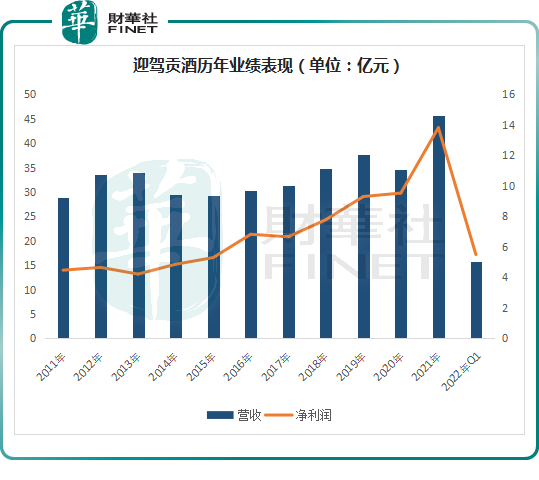

4月25日,迎驾贡酒(603198.SH)发布2021年年报。报告期内,公司实现营收45.77亿元,同比增长32.58%;归母净利润13.82亿元,同比增长44.96%。

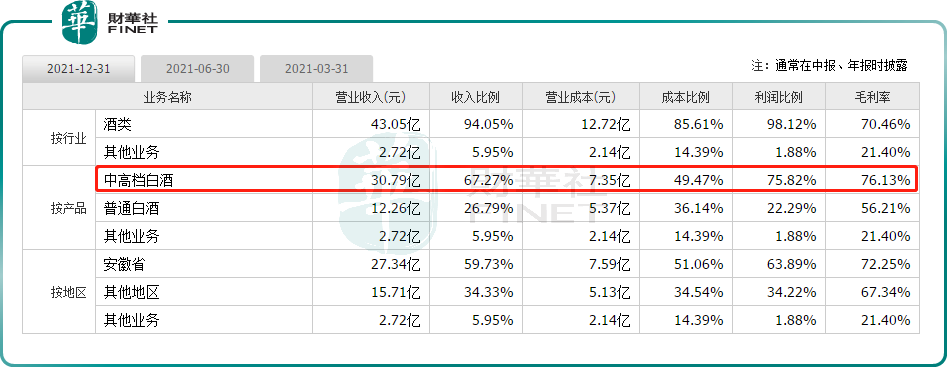

作为一家区域酒企,迎驾贡酒近年来一直在布局中高端路线。2021年,以“洞藏”系列为代表的中高档产品营收同比增长近45%,收入约占公司总营收近7成。

2022年一季度,中高档白酒继续推动迎驾贡酒业绩攀升,报告期内,公司收入同比增长37.23%至15.76亿元,净利润同比大增49.07%至5.5亿元。

受消息提振,4月26日,迎驾贡酒盘中一度封上涨停板,收涨7.89%,报收56.99元/股,最新总市值为455.9亿元。

01“高端”策略显露成效,业绩大增

迎驾贡酒是徽酒代表之一,该品牌将产品分为中高档白酒、普通白酒两类。中高档白酒主要代表品牌有洞藏系列、金星系列、银星系列等;普通白酒主要代表品牌有百年迎驾贡系列、古坊系列、糟坊系列等。

回顾过往,在2016年至2020年,迎驾贡酒业绩增速略显迟缓,营收增速依次为3.81%、3.29%、11.17%、8.26%和-8.6%,其复合年均增长率仅为2.59%;净利润增速依次分别为28.77%、-2.4%、16.81%、19.49%、2.47%。

2021年,迎驾贡酒营收首次突破40亿元大关,营收和净利均录得超30%的大幅增长,创下史上最佳业绩。迎驾贡酒将这一亮眼成绩归功于中高档白酒“洞藏”系列销售收入的增加。

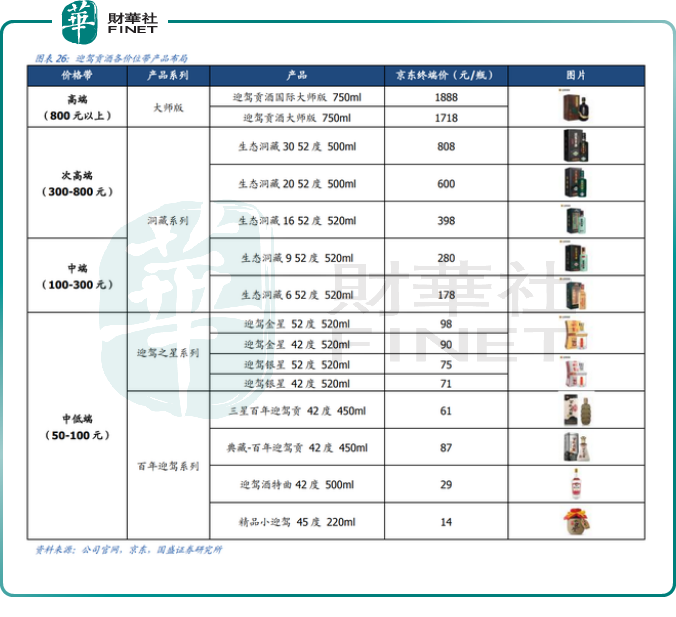

“洞藏”系列是迎驾贡酒于2015年推出的次高端产品系列。自上市以来,迎驾贡酒“洞藏”系列实现了连续5年的高速增长,2020年收入同比增幅达到了160%。

“洞藏”系列高增长为迎驾贡酒的业绩增长起到了关键作用,也带动迎驾贡酒的产品结构持续优化。2021年迎驾贡酒中高档白酒实现营收30.79亿元,同比提升44.72%,占比67.27%。

2022年一季度,迎驾贡酒延续高增长势能,实现营收15.76亿元,同比增长37.23%,净利润5.5亿元、同比增长49.07%;毛利率同比提升1.7个百分点至71.4%。其中,中高档白酒营收同比增长55.9%,占比达82.3%。

西南证券表示,洞藏系列已占迎驾贡酒总销售收入的45%。可以说,迎驾贡酒通过“洞藏”系列完成了品牌的升级,企业品牌影响力随之增强。

02拓展全国化仍需努力

总所周知,安徽省是全国白酒消费大省,居民饮酒氛围浓郁。中金公司数据显示,2020年,安徽白酒产量达28.2万千升,产量居于全国第五。而据天猫线上酒水消费报告显示,安徽省白酒线上消费量位居全国第二位,仅次于四川省。

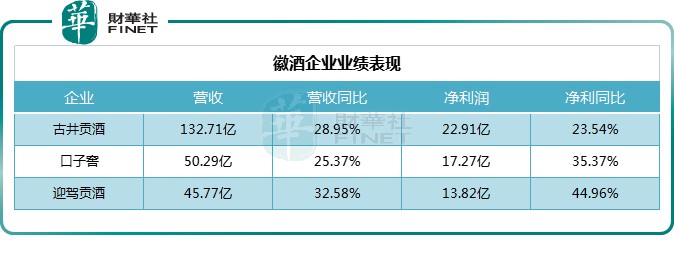

从市场竞争格局来看,安徽省白酒市场竞争激烈且较为封闭,素有“东不入皖”的说法,本地品牌占有绝对市占优势。古井贡酒、口子窖和迎驾贡酒被称作“徽酒三剑客”。

此前古井贡酒、口子窖等徽酒企业也发布2021年业绩快报,业绩普遍上涨。数据显示,2021年,徽酒老大古井贡酒实现营业收入132.71亿元,同比增长28.95%,净利润22.91亿元,同比增长23.54%;徽酒另一龙头,口子窖营收、净利润分别为50.29亿元、17.27亿元,同比增速分别为25.37%、35.37%。

对于徽酒的崛起,多家券商机构分析认为,2021年安徽疫情控制总体较好,经济增长势头明显,对白酒产业起到了显著带动作用。

行业数据显示,2017-2021年安徽白酒规模CAGR约9%,而省内次高端价位带规模由2018年的12.81亿元左右上涨至2021年约50亿规模,CAGR达57%左右,次高端为主要推力。

随着省内新一轮消费升级的深入,龙头企业们纷纷发力中高端价位带产品。目前洞藏6/9年是迎驾贡酒的两大主力产品,在100-300元中高端价格带持续放量。同时与主力产品为300元以上的古井贡酒和口子窖形成错位竞争。

中金公司数据显示,在200元至300元价位带,古井贡酒的古8市场份额最大达46%;迎驾贡酒的洞9占21%的市场份额,口子窖10年市场份额则为20%。

浙商证券研报指出,迎驾贡酒“洞藏”系列位于主流升级价位带,尽享省内市场扩容红利,势能释放有望超预期。短期来看,洞藏系列强势崛起+渠道推力转向消费拉力+团购(主打中高价位酒)占比持续提升,助力迎驾利润表现超预期;中长期来看,强品牌力+高渠道利润+卡位主流价位带且消费者忠诚度低+强渠道实力赋能,未来 3-5 年洞藏系列收入占比或超50%。

值得注意的是,迎驾贡酒的白酒品牌虽然在安徽居于优势地位,但从全国范围来看,其品牌知名度、影响力与一线品牌还有一定的差距。

2016年,迎驾贡酒就开启全国营销战略,但从2021年的数据来看,迎驾贡酒主要销售市场仍以安徽省内为主。2021年迎驾贡酒省内收入27.34亿元,占比高达59.73%。

不只迎驾贡酒,其他徽酒企业的全国化也进度缓慢。口子窖2021年前三季度在安徽省内和省外销售收入分别为28.68亿元、7.17亿元,其省外销售收入占总营收的比例不到两成。就连徽酒“老大哥”古井贡酒的主要消费市场仍是华中地区,比重超85%。

对此,多方机构表示,迎驾贡酒目前仍是区域性酒企,想要走出安徽省不仅仅需要在产品层面推出新产品以丰富产品结构,另外从销售渠道上也需要进一步拓展并逐步下沉。

结语

作为徽酒头部企业之一,迎驾贡酒区位优势明显,同时随着中高端产品的持续放量,公司有望步入业绩增长快车道,展现出徽酒黑马底色。

在二级市场,2021年8月底至12月末,迎驾贡酒股价一路上涨,并在2021年12月23日创下77.92元/股的历史新高,区间涨幅实现翻倍。截至今年4月26日收盘,公司股价回落至56.99元/股。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)