九號公司(689009.SH)2021年來可謂是春風得意,在市場上的出鏡率日漸增多。

2021年,九號公司成功躋身福佈斯2021年中國最具創新力的50家企業之一;最近,公司智能滑板車量產累計突破1000萬輛,在全球智能滑板車市場獨領風騷。

而在全球受疫情肆虐的2021年,九號公司堪稱本土企業出海的典範,海内外經營業績逆勢大增,向市場遞交了靓麗的成績單。

2021年,九號公司實現收入91.46億元,同比增長52.36%;淨利潤4.11億元,同比飙升458.84%;扣非淨利潤2.56億元,同比增長399.76%。無論是從營收還是淨利潤看,九號公司2021年的增幅均超過雅迪(01585.HK)、愛瑪(603529.SH)和小牛(NIU)三家兩輪電動車企業。

左手滑板車,右手電動車,還將觸手伸向了智能服務機器人,這家常將「智慧移動能力」掛嘴邊的企業,野心之大並不亞於很多新能源車企。然而,資本市場並不吃九號公司這一套,4月26日,公司股價跌至34.59元,自去年10月大跌超6成。

高增長下毛利率承壓

2015年將平衡車行業鼻祖Segway收至麾下後,九號公司大勢擴張,最終實現了平衡車市場份額全球第一。

2016年,九號公司又切入電動滑板車領域,走上了共享出行的風口之上,又拿下了全球電動滑板車市場的冠軍。

後來,九號公司將產品進一步拓展至兩輪電動車、配送機器人和動力全地形車等領域,為如今的產品組合奠定了基礎。

在每年高研發投入、小米集團的加持以及收並購帶來的快速擴張下,九號公司很快成長為全球的智能短交通龍頭企業,形成了多條退走路的格局。目前,公司累計有7大產品,分别是平衡車、滑板車、電動車、套件、兒童車、機器人和全地形車,在智能短交通領域的產品覆蓋範圍較廣。

從2021年業績報看,九號公司各產品全面開花,共同帶動了公司的業績增長。

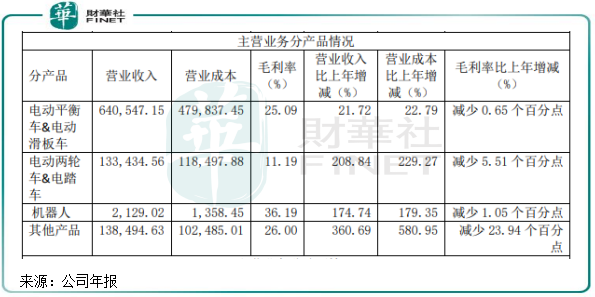

年内,九號公司的智能電動平衡車與滑板車業務實現收入64.05億元,同比增長21.72%。同時,該業務總營收比重仍然達70.04%,依然是公司營收的主力軍,這也是為何九號公司在過往業績報中屢次提到「政策禁止平衡車、滑板車上路」的潛在重大風險。

九號公司的電動兩輪車、機器人和其他產品,在2021年共同挑起公司營收高增長的大梁,年内營收增幅分别達208.84%、174.74%及360.69%。

不過,九號公司有近50%的營收來自於海外。在2021年疫情衝擊下,全球海運費飙升,造成九號公司各項業務的營業成本大幅增長,且增幅均超過各項業務的營收增幅,致使公司各項業務的毛利率均有不同程度的下降。

目前,從中國到美國航線的集裝箱運費已經連續九個月超過1萬美元,全球範圍内的海運費至今依然居高不下。在此背景下,九號公司的2022年的毛利率或許繼續承壓。

天花板以「億」計算?滑板車銷量卻失速

2018年前後,九號公司的滑板車交付量逐步超過了平衡車,2020年滑板車營收比重已經達到了70%,為公司營收的擔當。

九號公司的滑板車,時尚又智能,並且比兩輪電動車更便利,公司近年來的崛起正是迎合了龐大的年輕消費群體。

對於滑板車市場增長空間,九號公司對未來信心滿滿。公司總裁陳中元近日表示:1000萬輛只是第一階段,滑板車市場體量至少以「億」來計算。

因此,九號公司描繪起了宏大的發展藍圖:「讓創新短交通和機器人產品服務全球超10億人」。

暫且不討論滑板車市場體量能否達到「億」級的高度,從全球滑板車市場的增量來看,這個市場確實是個好賽道。

隨著人工智能、大數據等技術在滑板車上的應用,以及共享出行興起等因素推動,電動滑板車市場增長空間可觀。根據恒州博智信息咨詢預測,2020-2027年全球電動滑板車產值將保持15.55%的年復合增速,預計2027年將達到33.41億美元。

儘管市場空間和規模都遠不如兩輪電動車市場大,但電動滑板車市場的增速在未來5年依然十分亮眼,這是擺在九號公司面前的一大機遇。

然而,財華社發現,九號公司引以為傲的滑板車在2021年卻似乎賣不動了!

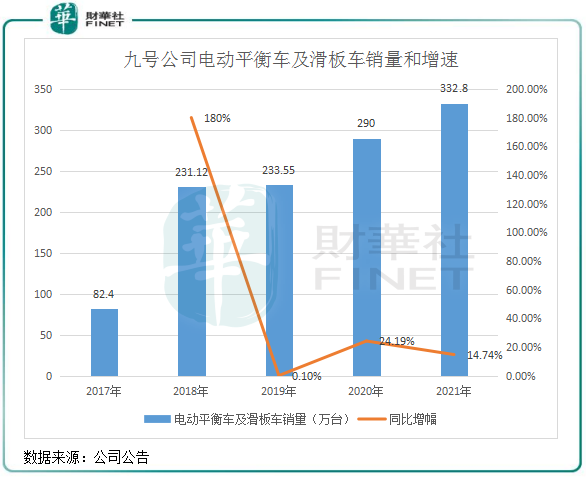

上圖可以看到,九號公司的電動平衡車及滑板車銷量增速並不穩定,2019年以來驟然失速。

在2021年,九號公司電動平衡車及滑板車銷量為332.8萬台,同比增速為14.74%,不及2020年同期增速,也遠不及同期其他產品的銷量增幅。同時,結合公司2021年該業務營收實現21.72%的增幅,可以判斷公司主要是靠漲價來拉動營收增長,但漲價又反噬了公司的銷量增速。

作為全球電動滑板車市場份額高達56%(東莞證券數據)的企業,九號公司2021年在疫情帶動滑板車市場需求的背景下銷量差強人意,從而不得不讓人擔憂其市場號召力是否出現了下滑。而對比兩輪電動車領域的龍頭雅迪,在兩輪電動車競爭白熱化的環境下依然取得28.1%的銷量增幅,不得不說雅迪在渠道、品牌和產品方面佈局得相當成功。

九號公司技術實力強勁,品牌力在電動滑板車市場亦是航母級的存在,那產品銷量失速的問題,就出現在渠道方面了。

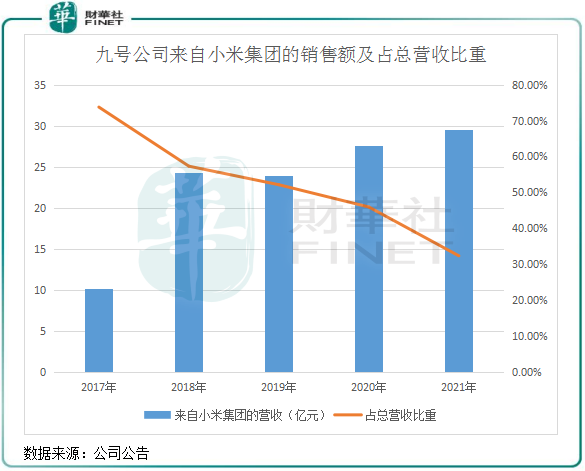

多年以來,九號公司一直患有「小米依賴症」,其是依附於小米集團而成長起來的。如今,九號公司依然沒有擺脫對小米的依賴,而這位「金主爸爸」的一個噴嚏,也能造成九號公司來場大感冒。

曾在2017年,九號公司來自小米集團的銷售額佔公司總營收比重高達73.8%,重度依賴小米集團的輸血。但小米集團不是慈善家,不會為九號公司的銷量負責。2019年以來,小米集團對九號公司產品的訂單量只維持了十分緩慢的增長,壓制了九號公司產品銷量的提升。

因此,只有逐漸擺脫對小米集團的依賴,拓展外部渠道增強銷售能力,九號公司未來產品銷量的提升才能與公司市場地位同步而行。

加入兩輪電動車混戰,差異化是關鍵

九號公司進軍兩輪電動車這個群雄逐鹿的市場,很有必要,也符合公司的未來發展方向。

這主要有兩個原因:第一,上述有提到,政策對平衡車和滑板車應用的潛在風險還未散去,且公司還未擺脫小米集團的依賴,因此必須要尋找公司的另一條增長曲線。

第二、九號公司是一家不容忽視的智慧移動能力的企業,有技術儲備,也有智能出行市場層面的影響力,打入兩輪電動車市場可以少走很多彎路,有機會去掘金這塊大市場。

如今,九號公司已與小牛和哈啰一起組成兩輪電動車市場的「造車新勢力」,以「智能」為賣點,走在市場消費升級的風口之上。

2019年正式「出道」後,九號公司的兩輪電動車產品迅猛增長。2019年,公司兩輪電動車銷量僅為654台,到了2021年飙升至42萬台,為公司帶來12億元的營收,成長性完全蓋過了滑板車的風頭。

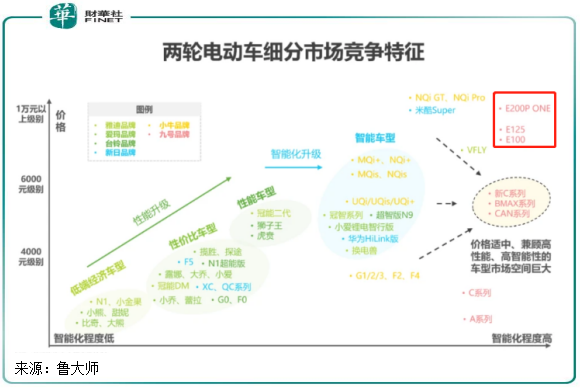

在兩輪電動車市場的差異化競爭,是九號公司在市場中奪得一席之地的關鍵。在這方面,九號公司對兩輪電動車產品的定位簡單又粗暴:價格昂貴、智能化高。

根據魯大師發佈的《2022年中國兩輪電動車行業白皮書》,九號公司旗下的E200P ONE、E125等產品售價接近或達到1萬元,為市場上為數不多的兩輪電動車產品;智能化方面,該幾款產品也走在了市場前列,為智能化程度最高的產品之一。

除了在智能化和性能上下功夫,九號公司對兩輪電動車業務的渠道打造上充分吸取了滑板車的教訓,兩三年時間將國内專賣店擴充至1700+,覆蓋了超過600個城市,同時還正在開辟歐美和亞太市場。

同時也值得留意的是,九號公司作為國内兩輪電動車市場最年輕的實力型選手,在產品銷量、渠道佈局和營收規模上沒有任何優勢。如規模較小的小牛也有約200萬輛的產能,銷售點3300個,年營收37億元,均能碾壓九號公司。

九號公司也在積極擴產,其電動兩輪車工廠二期項目正在建設中,預計今年10月竣工,屆時公司電動兩輪車將達到200萬+產能的目標,達到小牛目前的產能規模。

當然,這兩年在兩輪電動車市場取得顯著戰果的九號公司也不能高枕無憂。因為,這是一個早已陷入内卷的紅海市場,雅迪、愛瑪和新日等傳統廠商近年來也紛紛在高端化、智能化方面加碼,以搶灘市場蛋糕。

單在2021年上半年,雅迪中高端產品冠能係列的銷量就高達157萬輛,是九號公司2021年全年兩輪電動車銷量的近3倍。雅迪的冠能係列產品售價在5000元-7000元之間,智能化較為出色,是九號公司不容忽視的競爭對手。

九號公司兩輪電動車的產品風格、受眾群體都與平衡車區别很大,因而其渠道很難得到復用,意味著公司在兩輪電動車領域的探索需要從零開始。這是一個很大的挑戰,同時也很燒錢。

未來,九號公司要坐上國内兩輪電動車智能化、高端化市場的寶座,在門店佈局、產能擴張和營銷等方面還有很長的路要走。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)