晶科能源(688223.SH)近期正式對外披露2021年年度報告,交出登陸科創板後首份業績答卷。財報顯示,晶科能源2021年實現營業收入405.70億元,同比增長20.53%;實現歸母淨利潤11.41億元,同比增長9.59%,扣非淨利潤為5.31億元,同比-41.74%。

扣非後的淨利潤與不扣非的淨利潤相差懸殊的一大原因是報告期内產生了7.59億的當期損益的政府補助,其次是有一筆高達3.11億元的投資收益。

截至 2021 年年末,公司海外營業收入佔比為75.38%,在全球擁有超過 3 萬名員工及 12 個生產基地,公司在全球超過 120 個國家和地區組建本地專業化營銷團隊,累計為超過 160 個國家和地區的地面電站、商業以及民用客戶提供先進的太陽能產品和技術服務。

持續攀升的出貨量,奠定了晶科能源在業内的大佬地位。

作為業内首家出貨突破100GW的光伏組件公司,晶科能源2021年實現出貨量25.2GW,同比+19.6%。Q4單季度實現出貨9.7GW,相較於Q3接近翻倍,且單W淨利環比提升。

根據公司2022年一季度業績預告,預計公司22年第一季度出貨7.5-8GW,單W淨利約0.035-0.041元/W,同時,預計2022全年總出貨量(含組件、矽片、電池片)有望達到35-40GW,同比增長約57%-80%。

01 N型路線引路人

先做一下簡單的科普,目前光伏產業内的晶矽光伏電池可分為P型和N型兩種技術路線。

P 型矽片——在本徵矽晶體中摻入三價元素(如硼),使之取代晶格中矽原子的位置,就形成 P 型半導體矽片。

同理,N 型矽片——在本徵矽晶體中摻入五價元素(如磷),使之取代晶格中矽原子的位置,就形成了 N 型半導體矽片。

目前業内公開認可的趨勢是,當前N 型電池及組件相比P型組件來說在效率、雙面率、衰減等方面具有明顯優勢,因此能夠賺取明顯溢價。

公開資料顯示,N型電池技術路線主要包括TOPCon、HJT和IBC三類。因在成本、良率等多方面存在差異,不同企業在技術路線上的選擇略有不同。TOPCon投資成本較低,能最大化利用現有產能,因而成為目前主流電池廠的首選。

相關研究機構數據顯示,目前一線的組件廠商除了阿特斯之外基本上都已進軍到TOPCon領域(如下表所示)。相對於隆基股份、天合光能、晶澳科技、通威股份這幾家公司同時涉足TOPCon與HJT,晶科能源對TOPCon更顯得專注與聚焦。

晶科能源表示,公司準確把握技術發展趨勢及市場需求變化,在光伏行業從P型向N型技術轉型的趨勢中確立了領先優勢,為公司業績的長期成長奠定了良好基礎。

隨著P型電池轉化效率逐漸接近天花板,光伏行業「N型時代」已經來臨,而N型TOPCon技術憑借其提效降本的確定性和高性價比成為推動行業從P型向N型升級的主力。

晶科能源早在2019年就開始佈局N型TOPCon電池產能,並在2021年實現25.4%的實驗室電池轉化效率,要知道,其競爭對手隆基股份的N型TOPCon光電轉換效率為25.21%;天合光能開發的210大尺寸TOPCon中試線的量產轉化效率目前也才超過24.5%;通威股份是在2021年4月宣佈其單晶雙面N型TOPCon電池轉換效率突破了25.09%,具體如下表所示:

由上表可看出,單從光電轉化效率這一指標來看,晶科能源確實處於領先者的地位,引路人的角色。

另外,近一年來晶科能源數次創造新的大面積N型TOPCon電池轉化效率世界紀錄,進一步引領行業技術進步。

同時,晶科能源攻克量產中難點工藝環節,快速實現了高效N型TOPCon電池從實驗室到工廠的智能化產線落地,電池量產效率接近24.5%。

晶科能源推出的N型TOPCon組件在性能、功率、能量密度、可靠性、技術成本和良率等方面擁有獨特優勢,不僅在分佈式屋頂項目中展現出優異的發電性能,在沙漠、戈壁、荒漠等環境的大型光伏基地項目中安全穩定的性能優勢更加明顯。

2021年11月,晶科能源推出應用了N型TOPCon電池技術的TigerNeo係列組件產品,兼具高功率、高效率、高可靠性和低衰減等特點,受到市場的廣泛認可。2022年初,公司相繼在安徽合肥和浙江海寧投產16GW大尺寸N型高效電池產能,目前產能爬坡進展順利,效率已突破24.6%,良率接近P型水平。

2022年3 月18 日,晶科能源發佈兩則擴產的公告:

1)擬在西寧經濟技術開發區投資建設30GW 單晶拉棒光伏產業項目,總投資約100 億元。

2)擬在江西省上饒市投資建設24GW 高效光伏組件和10 萬噸光伏組件鋁型材項目,項目總投資約108 億元。

晶科能源表示,公司將持續加大研發投入,保持N型技術優勢。同時,將加速未來一代鈣鈦礦與疊層電池產業化導入、30%以上效率的電池產品開發應用以及高可靠性材料等方面研發推進,結合光伏組件、儲能、綠色可回收產品應用,形成多元化、多場景、高質量、高收益的光伏產品。

晶科能源預計,2022年其TOPCON 組件出貨有望達到10GW 以上。

隆基股份在2021年12月召開的光伏產業配套供應鏈發展論壇中表示:2022年將是N型組件元年。

02 一體化佈局優勢凸顯

新能源產業如今盛行垂直一體化佈局模式,以實現降本增效,比如鋰電領域的寧德時代、天賜材料、璞泰來等,其實在光伏領域,一體化模式同樣重要。

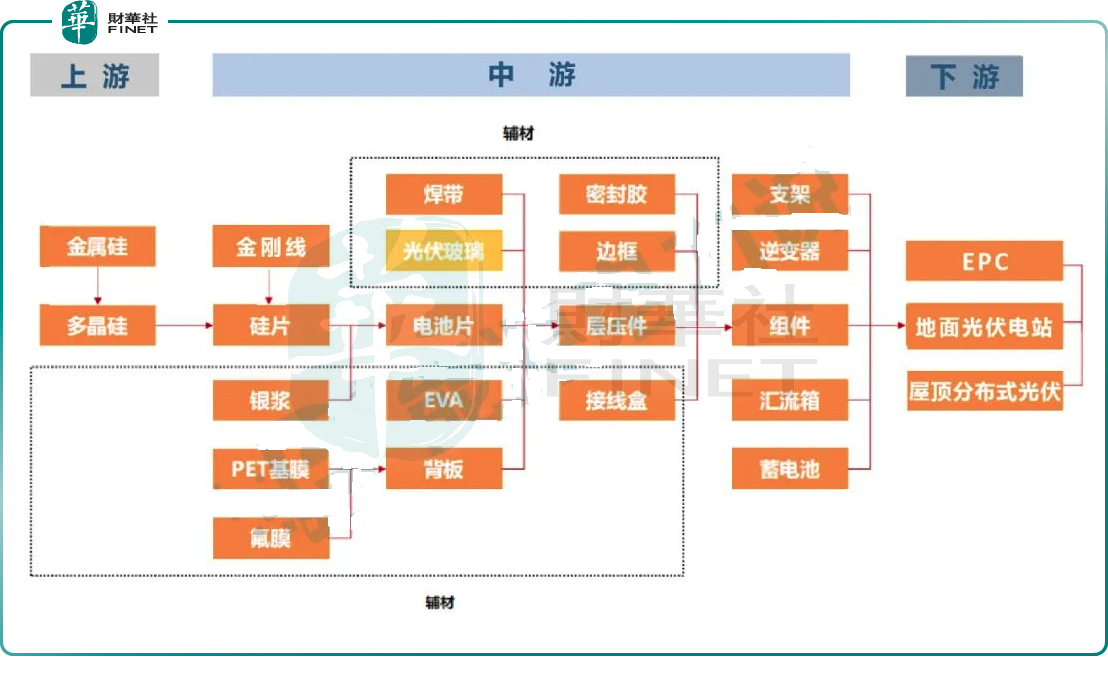

從光伏產業鏈(如下圖所示)來看,大體分為上、中、下三大板塊,上遊主要是多晶矽為主,中遊主要是以矽片、電池片、光伏玻璃、逆變器、組件為主,下遊則以電站為主。

一般來說,誰掌握了矽料、矽片、電池片、組件,誰就可以在一體化佈局上有立足之地。

截止21年年底,晶科能源在單晶矽片、電池片、太陽能組件的年產能佈局分别為32.5GW、24GW、45GW。

晶科能源控股預計,到2022年底,公司單晶矽片、電池片以及太陽能組件的年產能將分别達到50GW、40GW(包括16.9GW N型電池)和60GW。

晶科能源表示,垂直一體化是光伏企業未來必備的競爭力,隨著公司矽片、電池、組件各環節先進產能的投產和一體化程度提高,公司也將不斷提升矽片、電池的自給率和產品毛利。

不僅如此,晶科能源在儲能、BIPV(光伏建築一體化)等「光伏+」領域也相繼取得突破。據悉,2021年,晶科能源儲能業務已打開主流市場渠道,並與寧德時代等領先企業合作共同探索「光伏+儲能」業務。

此外,公司還中標世界規模較大單體BIPV係統迪拜水電局新總部項目,並且正在進行BIPV產線改造以更好支持日益增長的建築光伏市場需求。

二級市場上,4月26日,晶科能源以10.61元/股收盤,市值為1061億元。公司於2022年1月26日正式登陸上海證券交易所科創板上市,開盤後股價翻倍,市值首次觸及1000億元。

「2010年的時候作為(國内)組件供應商,我們最後一個在美股上市。」晶科能源董事長李仙德這樣形容晶科能源,「它肯定不是那個最有天賦、最幸運的孩子,但一定是一個最勤奮好學的少年。」

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)