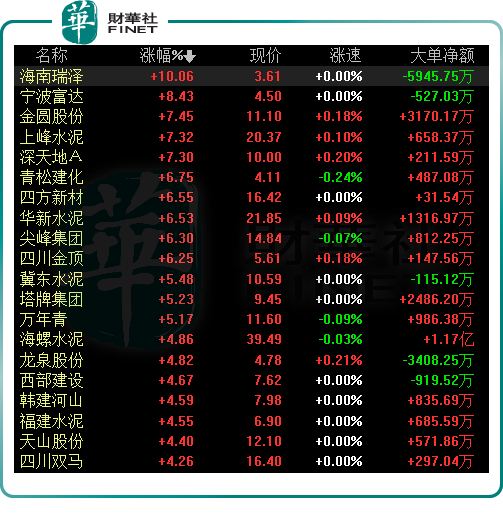

4月27日,水泥板塊異動拉升,指數大漲5.19%。個股方面,海南瑞澤(002596.SZ)大漲10.06%,寧波富達(600724.SH)、金圓股份(000546.SZ)、上峰水泥(000672.SZ)、深天地A(000023.SZ)漲超7%;青松建化(600425.SH)、四方新材(605122.SH)、華新水泥(600801.SH)等紛紛跟漲。

消息面上,2022年4月26日,中央財經委員會第十一次會議強調,全面加強基礎設施建設構建現代化基礎設施體係,為全面建設社會主義現代化國家打下堅實基礎。

此次會議再次驗證高層加大基建投資的決心。機構分析認為,基建將成為支撐水泥需求的關鍵力量,水泥需求量逐步恢復,行業或迎來邊際向上的拐點?

01水泥行業二季度或迎拐點?

回顧2022年一季度,水泥行業產量刷新近年新低。國家統計局數據顯示,一季度規模以上水泥產量3.87億噸,同比減少12.1%。

傳統意義上講,水泥行業有明顯的淡旺季行情,一季度和三季度是淡季(施工進程放緩),二、四季度進入旺季。按照這個邏輯,4月起水泥行業有望迎來需求改善。

然而,受多地疫情管控影響,4月份呈現旺季不旺的態勢,水泥需求受到明顯壓制。國信證券數據顯示,4 月中旬,國内水泥企業平均出貨率同比下滑25個百分點。

從價格端來看,近期全國水泥價格呈現高位波動態勢,但不同區域價格有漲有跌。比如雲南、廣東、河南、廣西等地,為緩解成本上升壓力,水泥價格上調幅度20-50 元/噸;而受管控影響顯著的區域,江蘇、浙江、江西、山東等地水泥價格下調幅度多為20-30元/噸。

但隨著疫情逐漸好轉,在「穩增長」政策助力,基建持續發力背景下,市場觀點多表示對於二季度水泥旺季表現依然看好。

據悉,水泥行業的下遊需求主要是房地產和基建,兩者的需求比重約超過水泥行業整體需求的80%。去年水泥價格的一瀉千里,主要是因為房地產行業遇冷。2022年,為了實現經濟「穩增長」,「基建」成為了首要抓手。

2022年開年以來,國家相關政策頻出,強調「基礎設施投資適度超前」。3月底,國家發展改革委召開「十四五」規劃102項重大工程實施部際聯席會議,要求確保102項重大工程每一項任務落地見效。

另外,2021年下半年以來地方政府專項債券發行節奏加快,重點用於基建等方向。早在2021年底,財政部就已提前下達2022年的1.46萬億元專項債額度,且明確今年專項債將重點用於交通基礎設施、能源、農林水利、生態環保等9個大方向。

中銀證券認為,2021年下半年的地方政府專項債發行有望在2022年上半年形成基建需求。

總體而言,水泥行業的需求端有比較高的保障。

展望後市,中國水泥協會副秘書長、數字水泥網總裁陳柏林表示,一季度水泥產銷量整體欠佳,效益大幅下滑,行業整體比較艱難,預計二季度行業將迎來轉機。

天風證券則表示,基建「超前」發力,有助於提振水泥需求,不過行業需求量還是要看基礎設施和重點項目的開工率和工程量。

02水泥股業績表現低迷

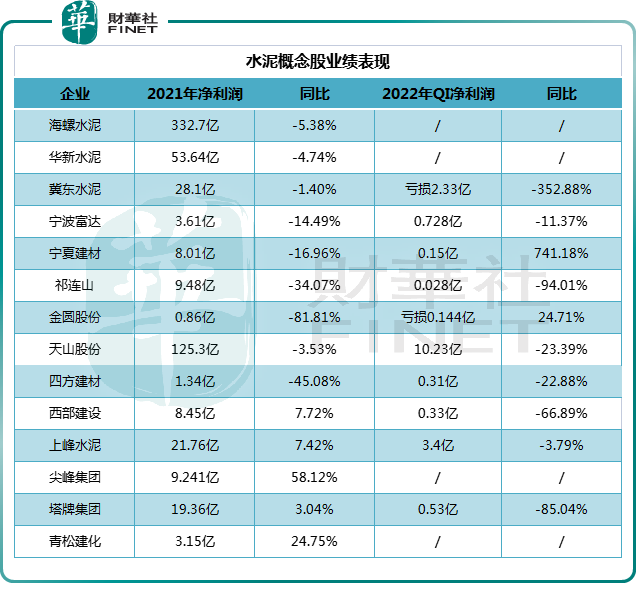

從個股的業績表現來看,2021年水泥公司業績出現「滑鐵盧」。

作為水泥行業的龍頭企業,2021年海螺水泥結束了此前5年的連續增長態勢,營收、淨利雙雙下滑。報告期内,該公司實現營業收入為1679.53億元,同比下降4.73%;淨利潤332.67億元,同比下降5.38%。

華新水泥2021年營業收入324.64億元,同比增長10.59%;淨利潤為53.64億元,同比下降4.74%。該公司稱,煤炭價格持續上漲,使得公司營業成本增加,致使利潤下滑。

除此之外,包括冀東水泥、海南瑞澤、寧波富達、寧夏建材等在内的十餘家上市水泥企業的盈利能力均在2021年遭遇淨利潤下滑。

在能耗雙控政策下,水泥作為傳統的高能耗行業,且煤炭價格在去年出現大幅上漲,無疑是影響水泥類上市公司業績的重要因素。

2022年一季度,從已披露業績的企業來看,多數上市公司的經營業績延續低迷。

4月19日,冀東水泥披露一季報顯示,公司實現營收49.68億元,同比下降2.51%;淨利潤虧損2.33億元,上年同期虧損5148.55萬元。另外,祁連山一季度淨利下降94.01%,盈利不足300萬元。塔牌集團一季度淨利潤為5263萬元,同比下降85.04%。

對此,天風證券認為,由於需求量和噸毛利率均不及去年,所以今年一季度水泥行業業績走低。隨著國内疫情得到控制,特别是煤炭價格對水泥行業的影響逐步減弱,加之水泥價格出現上漲,預計水泥行業的經營業績將逐季出現好轉,今年下半年的基本面將會好於上半年。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)