今年以来,全球市值最高的大型科技股苹果(AAPL.US)股价累跌17.05%,而中国市值最高的科技股腾讯(00700.HK)和阿里巴巴-SW(09988.HK,BABA.US)均累计下跌22%以上。

近日,中国散户投资者熟悉的达利欧所主持的桥水基金(Bridgewater Associates)最新一季持仓显示:其清仓特斯拉(TSLA.US),但同时大幅加仓中概股,包括阿里巴巴、拼多多(PDD.US)、百度(09888.HK,BIDU.US)、蔚来(09866.HK,NIO.US)、理想(02015.HK,LI.US)、小鹏(09868.HK,XPEV.US)等,被引为佳话。

这是否意味着欧美机构投资者的投资风向转向了新兴市场?中国大型科技股与美国大型科技股的估值,是否存在差距?对于投资又有何启示?

从桥水基金的调仓说起……

Whalewisdom的数据显示,截至2022年3月30日止,桥水基金的自主管理资产规模达到2355.42亿美元,其中需要呈报13F公告(即披露美股持仓情况,不含海外持仓)涵盖的资产为248.07亿美元。

截至2022年3月31日季度的13F文件显示(仅限美股市场),桥水基金新买入了261支股票,增持546支股票,清仓24支股票,和减持156支股票。前十大持仓(包括阿里巴巴在内)占其呈报资产的33.94%,意味着该对冲基金的分散性颇高。

所以清仓特斯拉和加仓中概股其实并不代表该基金对于地区经济的看法有改变,因为在加仓中概股的同时,桥水基金也大量加仓其他美股,包括消费类股宝洁、强生、可口可乐、百事、Costco和沃尔玛等,意味着它仍看好美国的消费信心。

笔者认为,该基金清仓特斯拉,更大可能是因为特斯拉估值偏高,同时特斯拉大股东马斯克可能为收购推特而减持特斯拉股份而令其股价进一步受压,而非看淡电动汽车市场。

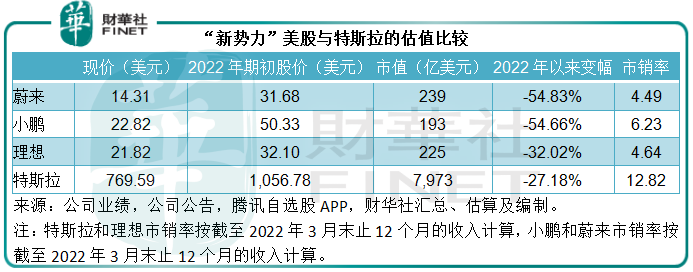

毕竟,桥水在清仓特斯拉的同时,却增持了同样面对供应链问题的新势力小鹏、蔚来和理想,但新势力因为美股的监管问题,跟随其他中概股持续受压,估值显著低于特斯拉,见下表。

由此可见,桥水基金的投资逻辑是卖出估值偏高的股份,买入估值偏低的股份。

港股与美股大型科技股的估值差距

那么,港股的中流砥柱——腾讯、阿里巴巴、美团-W(03690.HK)、京东集团(09618.HK,JD.US)、网易-S(09999.HK,NTES.US),与对应的美股最高市值互联网股,估值上的差距如何,是否潜藏着机会?

2020年疫情发生时,全球股市大震荡,美股更数次熔断,大型科技股于2020年上半年跌至短期低位。

但资本市场的表现犹如钟摆,在一极所累积的动能越大,越容易在短时间内到达另一个极端,美股市场很好地诠释了这一物理现象。

在数次熔断后,美国紧急救市,财政部加上美联储双管齐下,确保流动性的无限供应,从而带动美股从低位走向另一个极端——三大指数屡创新高,其中反映科技股表现的纳斯达克由2020年初的低位6631.42点,拉升到2021年末的16212.23点,在一年多大涨144.48%的历史罕见水平。

随后,美国通胀率急升,美联储的收水传闻让畏惧风险的资金开始撤离,其中疫情期间让人惊艳的科技股沽压最严重,这是因为科技股涨势最大、资金获利最高,而且一般以市场利率进行贴现估值,一旦加息,其贴现值将随之而下降。

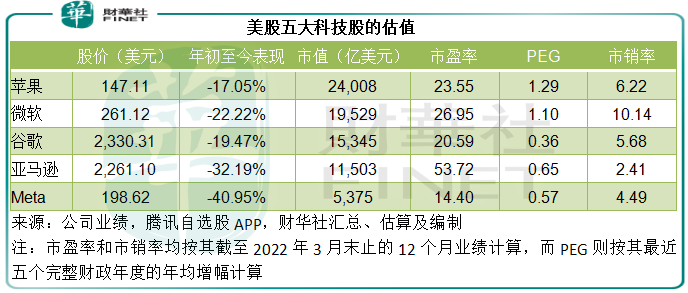

美股市场市值最高的五大科技股苹果、微软(MSFT.US)、谷歌(GOOG.US)、亚马逊(AMZN.US)和Facebook的母公司Meta(FB.US),今年以来股价跌幅介于17.05%到40.95%之间。

但如果将时间拉长一点到2020年初的低点,这五大科技股的累计涨幅达到39.06%到185.93%之间。

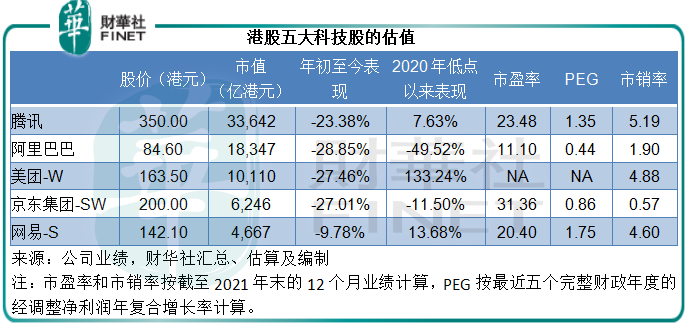

反观港股市值最高的四大科技股,腾讯、阿里巴巴、美团和京东,今年以来股价跌幅均在22%以上,网易也累跌8%以上。而从2020年初的低位至今,除了美团因为外卖业务盈利能力持续改善而有超过1倍的涨幅外,其余均表现不太理想,阿里巴巴市值更蒸发近一半,而腾讯一年多以来的涨幅还不到10%,见下图。

从市盈率、PEG和市销率来看,除了估值偏低的阿里巴巴外,港股上市的另外四大科技股与美股科技股貌似差距不大,这是因为中资科技股从去年下半年起经历了反垄断和平台规范化的修正,业绩多少受到影响,外加疫情反复等,这些因素均已反映在股价中。

美国科技股在2021年则实现了业绩历史最强,无限流动性对于美国消费和经济发展的推动作用,再加上通胀对它们收入及利润的提升效应,均已反映得淋漓尽致。

但到2022年,美联储治理通胀的决心已明确,无限流动性将成过去。美国消费在通胀的压力下也显得力不从心,近日更重新考虑关税问题,以便为其国人提供更多来自中国物美价廉的商品。

在这样的前提下,或许有理由预见美国企业的盈利增长到顶压力增加,而中资企业,尤其跨境电商平台基建已经确立的阿里巴巴和京东,有望否极泰来。

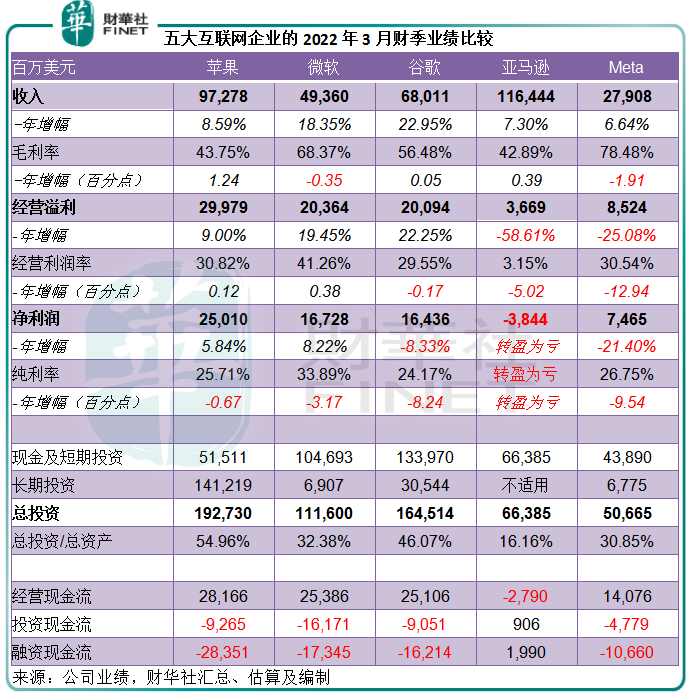

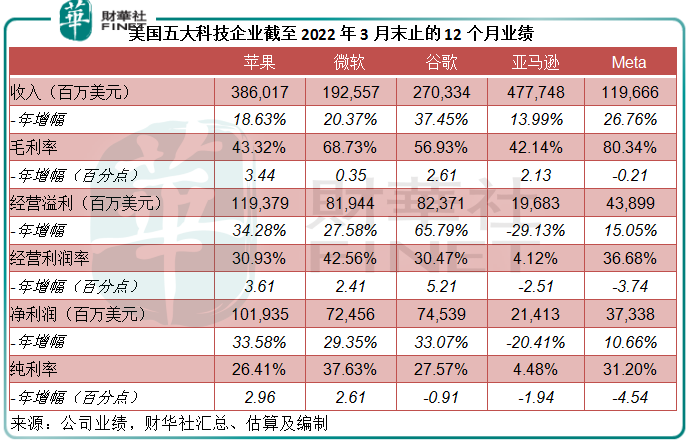

美国大型科技企业的2022年3月季度业绩或显示出增长放缓的迹象,见下表。

再来比较它们截至2022年3月末12个月的业绩,可以发现季度业绩的表现明显落后于12个月业绩。

以苹果为例,其2022年3月季度收入增幅为8.59%,而前三个财季的收入年增幅分别为11.22%、28.84%和36.44%;最新一季净利润年增幅为5.84%,而前三个季度的净利润年增幅分别为20.43%、62.16%和93.23%。可见其最新一季业绩虽然再创新高,增长已有所放缓。

所以它们当前的估值或尚未充分考虑这些负面影响。

当然,美元利率和汇率的变动,对全球经济发展也带来影响,再加上局部疫情和监管的后续效应,港股上市的科技股在2022年第1季的业绩将大概率反映这些因素而不太理想。

但是,平台监管的影响或已稳定下来,而且平台的规范化将更有利于这些大型互联网企业未来的健康发展,它们的长尾效应或已提前释放。

更为重要的是,港股上市的大型科技股相对于其美国同行,还有一重更容易变现的价值,这或拉开了与美国大型科技股的估值差距。

中资大型科技股的溢价在哪里?

大型科技股颠覆了传统的利润评估标准——现金流比利润重要。例如亚马逊,多年不盈利,但每年的经营活动净现金流均为正数,这为其发展云科技奠定了基础,也因此得以使云计算业务成为其后来扭亏为盈的致胜法宝。

京东也是一样,尽管从传统眼光来看,其盈利能力有点不尽理想,但稳健的经营现金流(得益于付款期长和收款期短的负现金周转期),奠定了物流基建的坚实基础,供应链得以在局部疫情中发挥了重大作用。

以此来看,账面盈利高低并不代表它们真实的业务优势,现金流才是王道。现金流的累积让这些大型科技企业拥有庞大的现金储备和投资,这正是它们的待释放价值:

大型科技企业的业务优势已经确立起来,运营所需资金不大,其经营活动产生的现金足以覆盖,而省下来的现金可以让它们赚取利息、投资回报,甚至用来投资新的产业和科技研发,以孵化新的竞争力,这正是其核心业务以外的收益和发展潜力。

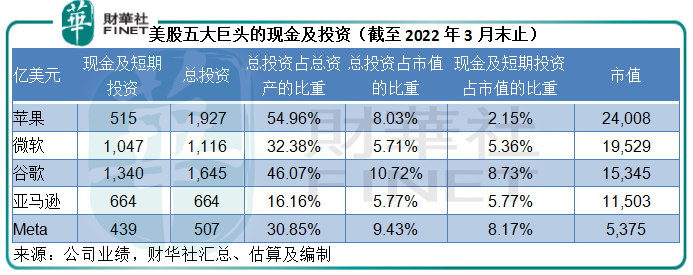

美股五大巨头的现金及短期投资均数以百亿美元计算,其中微软和谷歌更高达千亿美元,再加上长期投资的话,它们的投资资产占总资产比重达到30%以上(亚马逊除外),苹果更高达54.96%。

但是,与它们庞大的市值相比,投资占市值的比重不算太高,见下表。

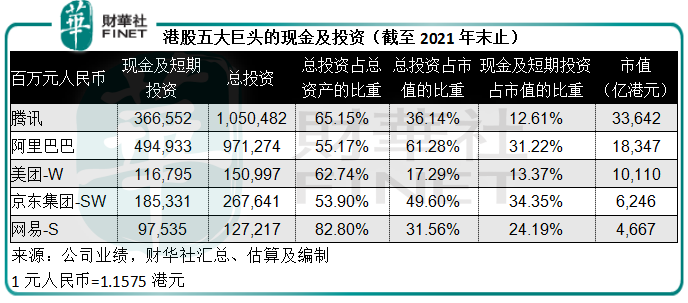

相较而言,港股上市的大型科技股,市值或未完全考虑到其总投资的价值。

从下表可见,中资科技企业的总投资均占了其总资产的一半以上,投资占市值的比重也远高于美国科技股,后者的占比仅介于5.7%到10.7%之间,而中资企业的占比达到30%以上(美团除外,但也达到17.29%),阿里巴巴更在60%以上,容易变现的现金及短期投资占比均达到双位数。

若这些中资企业现在被出售,买方以当前市值购买,可以获得现金及短期投资来抵偿部分付款,即打了一个现金的折扣。在这重意义下,在扣减现金及短期投资后的市值才真正反映其当前业务经营的价值。

鉴于港股科技股的投资占比远高于美国科技股,它们的市值折扣也更高,这正是它们隐藏的价值。

总结

诚然,即将在近期公布业绩的中资科技股,在2022年第1季的逆风下,表现很大概率不太理想。但是考虑到庞大的现金和投资资源,它们当前的估值或较到顶的美股同行低得多,从价值投资的角度来看,这才是打动“聪明资金”的重要理由。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)