化工行业涉及衣食住行,事关国计民生,行业重要性不言而喻。而精细化工又是化工行业中技术密集、附加值高的细分领域,其发展备受关注。在大宗商品和众多原材料价格维持高位运行之际,精细化工产业延续2021年高景气,今年一季度迎来业绩大丰收。

新能源、农化领涨

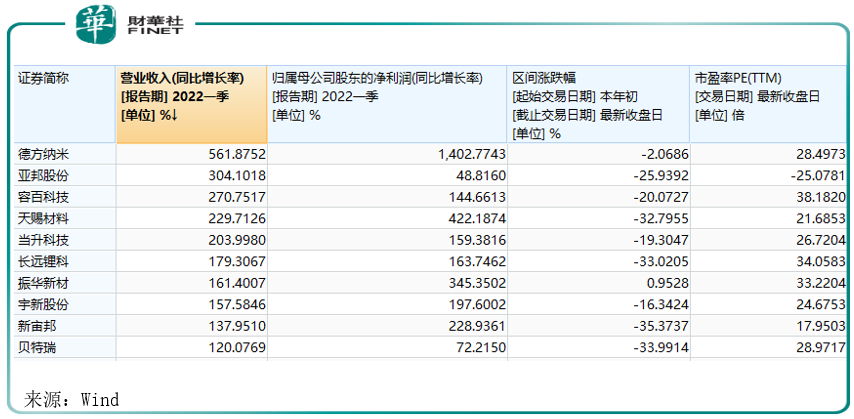

2022年一季度,WiND精细化工指数131家成份股业绩增长显著。

其中营收呈现翻倍增长的企业有13家,增速位列前茅的分别有德方纳米、亚邦股份、容百科技、天赐材料、当升科技、长远锂科、振华新材等。

可以看出,营收涨幅居前的企业大都与新能源锂电有关,像德方纳米、天赐材料、容百科技、当升科技均从事锂离子电池材料研发制造等相关业务。

这与新能源行业高景气,以及当下新能源汽车产业链的利润向上游集中的特点有较大关系。

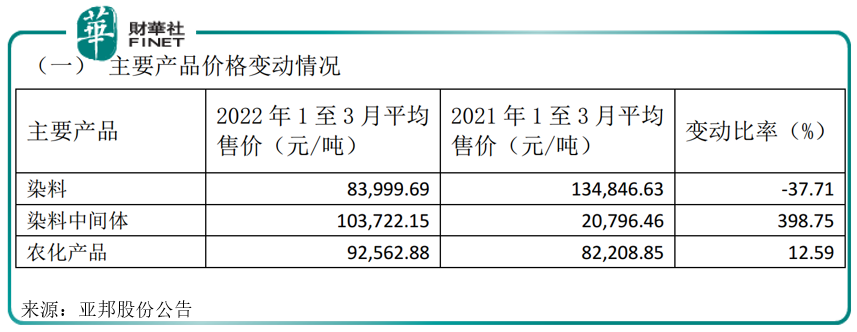

今年一季度营收翻了3倍的亚邦股份则主要从事染料及染料中间体的销售与服务,是国内蒽醌结构染料生产专家工厂。公司通过产业并购先后进入溶剂染料、农药等行业,打造了“原材料-中间体-商品”的纵向一体化线路,产业链相对完整,产品包括染料、染料中间体、农化产品、专用化学品等。

受市场竞争影响,2022年一季度,公司染料主要产品价格同比下降,每吨售价从2021年同期的平均售价13.48万元,下降至今年一季度约8.40万元,降幅近38%;取而代之,在粮价上涨,农药化肥等农资景气度上涨的大背景下,今年一季度农药主要产品价格同比增长约12.59%,成为推动公司业绩增长的主要力量。

上述营收增长较快的企业,同期的净利润表现也都不错,像德方纳米归母净利润翻了14倍。

不过WIND精细化工成份中还有比德方纳米涨幅高的,如宝莫股份归母净利润同比翻了47倍多,清水源归母净利润翻了21倍多,安集科技归母净利润翻了18倍多,精细化工行业企业的利润增长出众,让众多因受疫情影响的行业企业望尘莫及。

宝莫股份主要产品包括丙烯酰胺、聚丙烯酰胺、表面活性剂等系列产品,服务市场包括油气开发、废水处理、光伏发电等。

随着国际局势变动,石油作为支持国家经济发展的基础性能源,需求保持增长,国际油价有一定幅度回升,石化行业呈现周期性利好的发展趋势,同时在短期内也缓解了公司经营压力。

但总体来看,无论是营收和净利润多么出众,上述板块业绩排名靠前的企业股价今年以来表现远不如业绩出类拔萃。

这种调整可能与前期新能源涨幅过快、过大,以及一季度股市整体表现有关。

不过随着石油、硅料等原材料涨价、供需失衡等风险逐渐释放,5月以来,以锂电、光伏为代表的新能源板块再次崛起,在清晰、明确的产业前景和全球极具实力的产业链面前,新能源产业仍然是当前最具发展活力的产业。作为新能源上游材料行业,精细化工也有较大的确定性和成长空间。

双氧水价格快速上涨

2022年5月以来,作为精细化工一个细分品类,同时也是大宗化学品的双氧水价格过快增长引发市场关注,对相关双氧水概念股形成利好。

双氧水又名过氧化氢(H₂O₂),是一种优良的氧化剂、漂白剂,无毒、无味,被广泛应用于造纸、纺织、化工、医用、新能源等领域。

其中,己内酰胺、造纸行业、印染纺织是前三大应用领域,分别占双氧水消费的比例分别为30%、27%和23%。此外,在大火的新能源领域,双氧水还是制造新能源电池的重要原材料。

进入2022年5月,双氧水迎来大涨行情,据生意社数据显示,截至5月16日,国内双氧水主流报价在1200-1300元/吨,比4月末每吨低于千元的价格上涨不少。

受双氧水提价影响,其重要下游重要应用己内酰胺价格也上涨明显,据百川盈孚数据监测,中石化己内酰胺挂牌价格上调200元/吨至15000元/吨。

双氧水价格之所以涨幅过快,供需偏紧是最主要的原因之一。据业内人士透露,目前双氧水新增产能尚待集中释放,而一些双氧水生产企业又在停工检修,造成产业链供需偏紧。

据百川盈孚统计,截至2021年底,全国双氧水总产能1817万吨/年(折27.5%)。上述产能也面临部分产能修检、环保不达标、能耗双控、原料缺乏等多重问题。据隆众资讯监测数据显示,今年5月双氧水已有检修计划产能268万吨,较大产能包括浙江卫星化学22万吨,河南心连心化工20万吨,阳煤恒通25万吨,以及吉林赢创84万吨。

而下游己内酰胺、造纸、印染纺织等领域刚性需求支撑,双氧水需求火爆,相关概念股也备受市场关注。

概念股业绩如何?

据百川盈孚统计,目前我国双氧水在产企业共91家,主要位于山东、安徽、浙江等地。其中,山东地区总产能510.5万吨/年,在全国占比达28.1%。

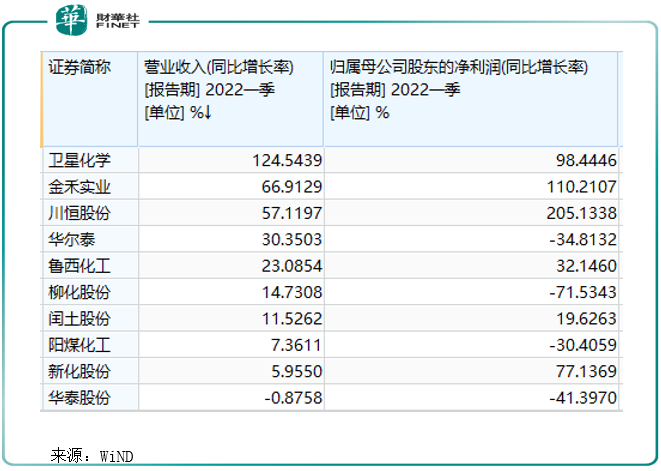

上市公司中,双氧水概念股包括卫星化学、鲁西化工、川恒股份、金禾实业、新化股份、闰土股份、阳煤化工、华尔泰、华泰股份、柳化股份等。

国内最大的双氧水生产企业为鲁西化工,据其于2021年披露数据,公司双氧水产能40万吨(折百),这些产品在满足公司自用后,剩余产品才会外售。目前公司拟建产能15万吨;世龙实业目前具备双氧水(按27.5%计)年产能为20万吨;全球的甜味剂龙头企业金禾实业双氧水(折合27.5%浓度)的公开产能为35万吨/年。

其实拉长时间线看,双氧水价格在5月爆发之前,已经在温和上涨,在2022年一季度产品提价效应下,相关概念股业绩表现强劲。卫星化学、金禾实业、川恒股份无论是营收还是净利润表现都可圈可点。

例如金禾实业营收同比增长约67%,归母净利润同比增长约110%,延续了2021年高增长。去年,市场对大宗化学品需求提升,使得大宗化学品业务和甜味剂产品价格上涨,其中双氧水价格在去年曾涨至超1700元/吨,创下单日涨幅超30%的纪录。在此基础上,金禾实业提升部分大宗化学品的销售价格,取得不菲业绩。

快速上涨的价格也折射出双氧水发展前景。从产业链发展看,随着国内己内酰胺、环氧丙烷、环氧氯丙烷等绿色生产工艺渐成潮流,双氧水等高附加值的精细化工产品有着广阔的发展前景。

未来双氧水等化工产品价格将如何走?百川盈孚方面认为,目前供应端企业开工局部收缩,北方市场供应端收窄,市场价格继续跟涨,以消化前期涨幅为主,实际需求影响下,连续上涨后下游补货意愿有下降风险,预计双氧水市场短期维持高位运行。

此外,生意社双氧水分析师李冰认为,利多支撑,双氧水后市价格仍有上涨空间。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)