前言:

近两年来,因高景气助力业绩、股价双增,光伏也成为了投资者高度关注的行业之一。

具体到产业链各细分领域,由于硅料价格的走高,该领域的龙头如通威股份(600438.SH)、大全能源(688303.SH)得到了最多青睐,硅片、电池、组件、电站等领域的企业同样备受瞩目,但比之硅料龙头则要稍逊一筹。

值得一提的是,相较于上述领域企业的光芒万丈,光伏设备厂商多少还是有那么一点“小透明”,遭到了不少投资者的忽视。

但实际上,设备也是光伏产业必不可缺少的重要环节,该领域同样拥有许多优质公司。

哪些A股公司涉足光伏设备领域?

光伏设备种类繁多,根据应用环节划分,包括硅料设备、硅片设备、电池设备、组件设备四个部分。

在硅料设备部分,工业硅经过提纯后,形成达到太阳能级质量标准的硅料,涉及的设备有冷氢化反应器、还原炉、塔器、换热器、球罐,其中还原炉是改良西门子法(目前全球主流的硅料生产工艺)多晶硅核心生产设备,价值量与数量占比最高。

生产还原炉的A股上市公司主要有双良节能(600481.SH)和东方电热(300217.SZ)。

据悉,双良节能于2008年开始制造多晶硅还原炉。目前,其多晶硅还原炉系统在四川永祥、新疆大全、亚洲硅业等大型企业连获大单,行业占有率保持在65%以上,过去5年多其晶硅还原炉产品的国内市场占有率一直排名第一,是这个细分领域当之无愧的龙头。

另外,在硅料大幅扩产的背景下,双良节能近期频频斩获大单。从合同金额来看,2022年至今,该公司公布的多晶硅设备(还原炉及相关零部件)订单已接近19亿元,而2021年全年为19.38亿元。

在硅片设备部分,硅料根据产业需要用于制备单晶硅棒、多晶硅锭,分别应用于单晶电池和多晶电池的生产。制备硅片主要包括长晶、截断切方、切片、测试分选四个环节。其中,长晶与切片为核心环节。

而长晶环节的主要设备是单晶炉,这一领域已经实现进口替代,主要供应商包括龙头晶盛机电,此外还有连城数控、京运通、北方华创等。

切片机、机加工的供应商则主要有高测股份、上机数控、连城数控。

在电池设备部分,该领域因光伏电池技术路线不同,涉及到的设备也不尽相同。

目前光伏电池领域的主要技术路线有三种,分别是PERC、TOPCon、HJT。这里不做进一步详细介绍,具体情况可参考此前所写文章《光伏电池“新贵”|异质结持续升温!何时挤进光伏电池“C位”?》。

总之,目前PERC电池和PERC电池的各种plus版本依然占据着光伏电池领域的“C位”,但PERC技术已经逐渐到了发展瓶颈期,PERC电池转换效率提升越来越困难。

而HJT电池片具有转换效率高、工艺流程步骤少,降本空间更大、双面率高、温度系数低、结构对称,薄片化潜力大等优势,被视作是后PERC时代最可能的替代者。

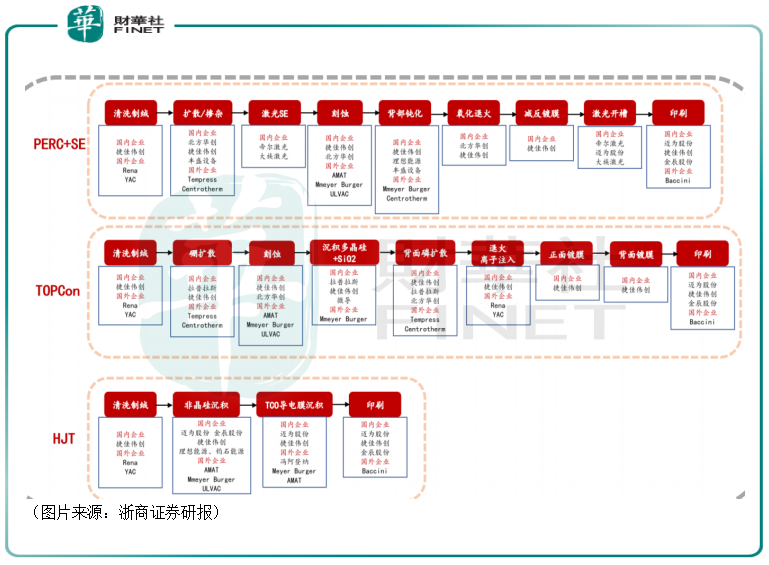

这里重点看一下PERC+SE,涉及9道工艺,分别是清洗制绒、扩散/掺杂、激光SE、刻蚀、背部钝化、氧化退火、减反镀膜、激光开槽、印刷,涉及到的上市设备厂商包括捷佳伟创、北方华创、帝尔激光、迈为股份、金辰股份等。

而HJT技术涉及4道工艺,分别是制绒清洗、非晶硅薄膜沉积、TCO制备、电极制备,对应的设备分别为清洗制绒设备、PECVD设备、PVD/RPD设备、丝网印刷设备,涉及上市设备厂商捷佳伟创、迈为股份、金辰股份。

在组件设备部分,需要用到的设备主要包括划片机、串焊机、排版机、叠焊、层压机、测试机、流水线,涉及到的A股上市公司主要有帝尔激光、奥特维、先导智能、金辰股份等。

设备厂商业绩普增但不及其他环节龙头

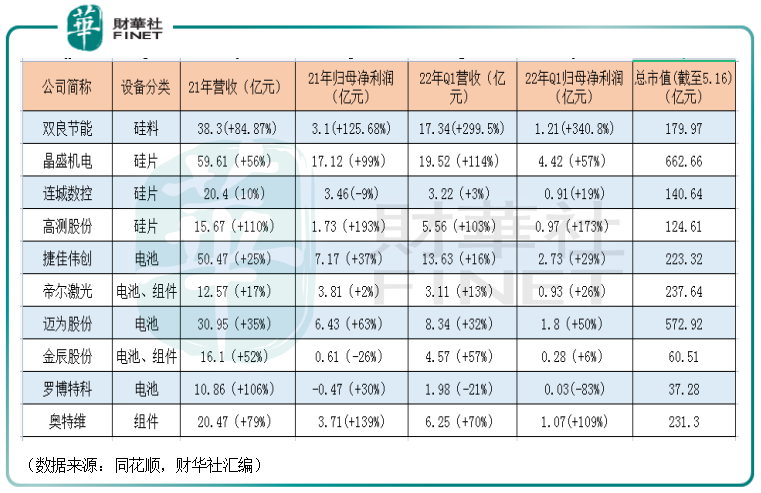

总的来看,虽然光伏产业涉及到的设备种类很多,但涉及到的上市公司来来回回都是一些“熟面孔”。

剔除掉像京运通、北方华创、上机数控、先导智能这类虽然涉足光伏设备领域,但这部分业务占比很小的公司,基本只剩下晶盛机电、连城数控、高测股份、捷佳伟创、帝尔激光、迈为股份、金辰股份、罗博特科、奥特维以及双良节能(还原炉业务占比不高,但公司是细分领域龙头),合计10家主要的光伏设备厂商。

如下图所示,上述公司2021年、2022年一季度的业绩表现不错,基本算是获得了普遍增长,其中双良节能表现尤其突出一方面是其还原炉业务高速增长,另一方面则是该公司的硅片业务开始发力了。

不过,从规模上来看,光伏设备厂商的业绩规模明显小于硅料、硅片、电池、组件环节的龙头企业如通威股份、隆基绿能、晶澳科技等。

光伏设备领域前景如何?

展望未来,光伏设备领域的前景是否值得期待?

实际上,从需求端来看,设备需求增长的主要驱动力有两部分,其一是光伏行业发展,新增装机量带来的需求增加;其二是电池技术迭代带来的更换需求。

先看光伏行业装机量可能带来的需求增加。在碳中和+“平价时代”的大背景下,光伏行业的前景被广泛看好。

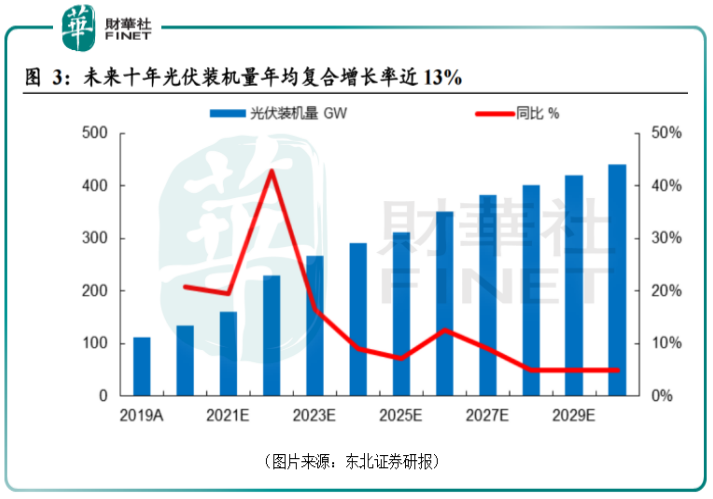

据东北证券研究人员对未来十年光伏装机量测算,预计光伏新增装机量将持续增长,期间的年均复合增长率有望达13%左右。

浙商证券的研究人员也测算了2030年中国和全球光伏新增装机需求,预计2030年中国光伏新增装机需求达301-416GW,CAGR达21%-24%;全球新增装机需求达1113-1328GW,CAGR达24%-26%。

虽然这些券商研究机构测算出来的数据存在一些差异,但大的趋势是一致的,那就是装机量在一个比较长的期间内仍将延续增长。

而装机量的增长也意味着需要更多的光伏设备。

再看电池技术迭代带来的更换需求。目前,在硅料、硅片、电池、组件领域均存在或多或少的技术变革。

其中,在硅料领域,当下的市场主流是改良西门子法,但保利协鑫能源(03800.HK)自2010年开始自主研发光伏多晶硅料技术(FBR颗粒硅技术)。

据悉,相较于改良西门子法,FBR颗粒硅技术在降低成本、二氧化碳减排方面具有优势。

在硅片领域,正迎来大尺寸(目前硅片主要分182mm和210mm两大阵营,在主流之外还有一些小尺寸)、CCZ(一种高效单晶技术)升级。

在电池领域,如上述所言,正迎HJT、TOPCon光伏技术新革命。

在组件领域,也存在着大尺寸+多主栅+多分片+N型组件多重技术变革。

值得注意的是,在电池术迭代后,有些光伏设备还可以通用,但有的设备则需要更新换代,而这同样将带来一部分新增需求。

结语

虽然在整体的市场规模上,设备要小于硅料、硅片、电池以及组件领域,但光伏行业在未来较长时间内仍将是“风口上的猪”,产业链上的各个环节都有望继续受益,其中也包括容易被投资者忽视的设备厂商。

可以预期,从长期来看,伴随着行业的发展,光伏设备领域有望跑出一批“小而美”的公司。

接下来,本专题将以多篇文章,详细介绍光伏设备领域的上市公司,发掘其中的投资机会。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)