导读:

随着腾讯(00700.HK)、阿里巴巴(BABA.US)(09988.HK)、字节跳动等科技企业强化生态建设,流量加速向头部集中,中小企业流量话语权缺失;叠加互联网监管收紧,各行各业营销费用支出结构不断变化,行业内卷加速,流量获取成本不断攀升,导致互联网广告营销行业整体增速趋于放缓、竞争日渐激烈,行业毛利率整体普遍下滑。

在此背景之下,恰逢元宇宙风口来袭,为互联网广告营销行业带来新的增长机遇。其中,三人行(605168.SH)、天地在线(002995.SZ)、华扬联众(603825.SH)等在内多家互联网综合广告营销供应商,纷纷转战元宇宙,谋求新的业务增长点。

虽然各大互联网广告营销公司,不断更新元宇宙相关的最新业务进展,但奈何二级市场投资并不买账,股价依旧萎靡不振。尤其是天地在线,年初至今,上至公司掌门人信意安,下至公司旗下微信公众号、视频号及媒体平台软文,都在报道公司在元宇宙相关业务的最新进展。

但是,天地在线越是在元宇宙卖力“吆喝”,股价越是跌得更加厉害。该表现完全与“沾”元宇宙就涨的概念股,背道而驰。

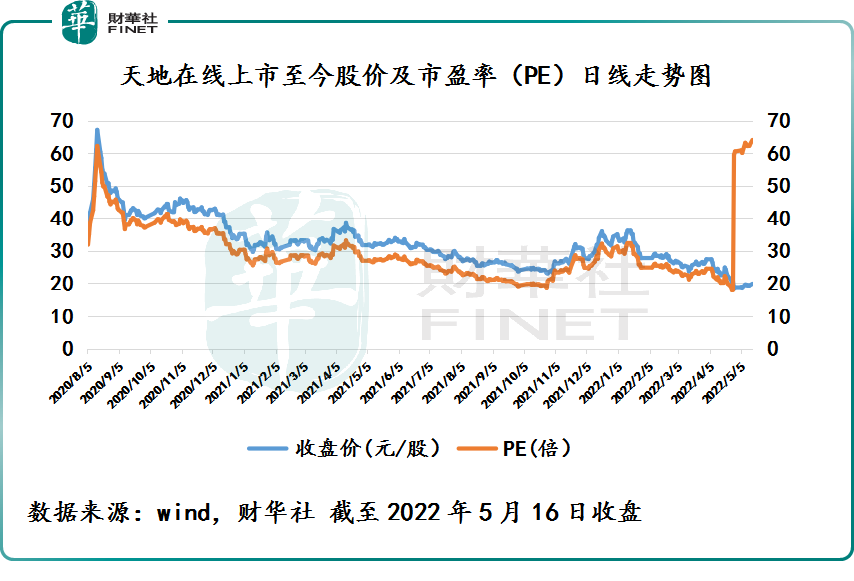

据富途数据显示,2022年5月16日收盘,天地在线股价为,较2020年8月上市股价高点67.48元每股(前复权),跌幅已高达70.6%,出现了“膝斩”。

从日均线走势来看,天地在线股价已经跌破了包括20日均线、60日均线、120日均线及250日均线在内多条关键支撑点,股价依旧处于创新低阶段。

实际上,天地在线股价下行背后,与公司深陷“内忧外患”的困境有着大的关系。

1.内忧外患:行业竞争加剧,主营盈利持续下行

天地在线是一家专注于为客户提供互联网综合营销服务及企业级SaaS营销服务的企业。其中,互联网综合营销服务是公司主要收入来源,占比高达95%。

2020年8月5日,天地在线在深交所成功上市。彼时,恰逢SaaS概念火热,披着“SaaS”外衣的天地在线,却被市场某些人视为未来企业级SaaS领先提供商来看待。

上市短短8个交易日,股价就上演翻倍好戏,股价飙升至新高人民币67.48元每股(单位下同)。

虽然股价靠着SaaS概念、互联网广告营销等题材概念扶摇直上,但由于盈利能力实在太拉胯,扶不起来,缺乏基本面支持,股价不久后就直线往下掉。

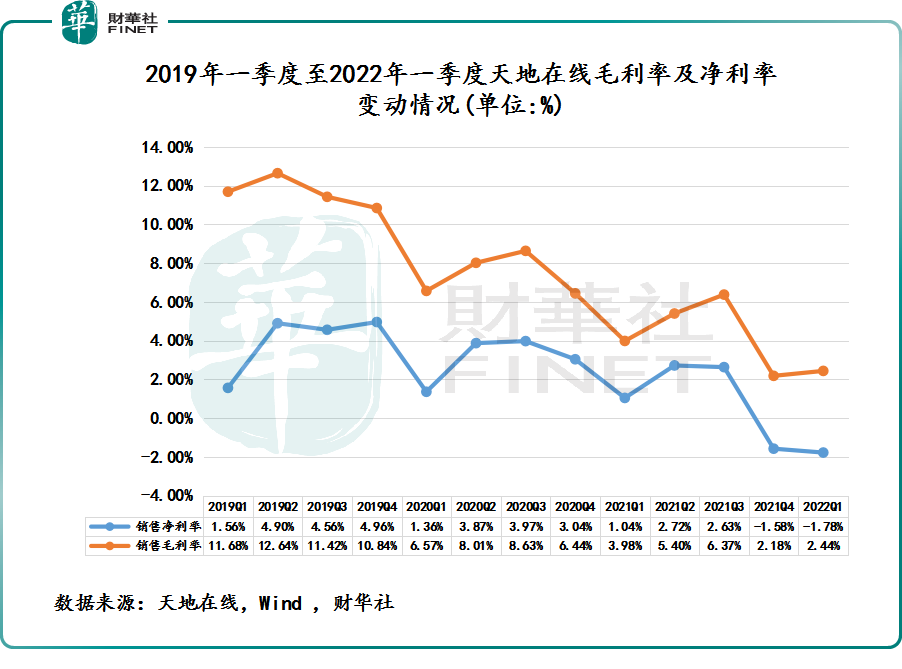

2020年一季度开始,天地在线毛利率及净利率均出现大跳水。2020年一季度,毛利率为6.57%,同比下滑5.11个百分点,环比下滑4.27个百分点;净利率为1.36%,同比下滑20个基点,环比下滑至3.6个百分点。

至此,天地在线单季度毛利率及净利率单季同比下行速度不断加快。2022年一季度天地在线毛利率仅剩2.44%,净利率竟然出现负增长。

作为一个科技公司,毛利率持续下行且如此之低,足以映射出广告服务中间缺乏核心竞争力,产品定价及溢价能力严重不足。此外,亦反映出天地在线募集资金聚焦一体化服务建设取得成效并不佳。

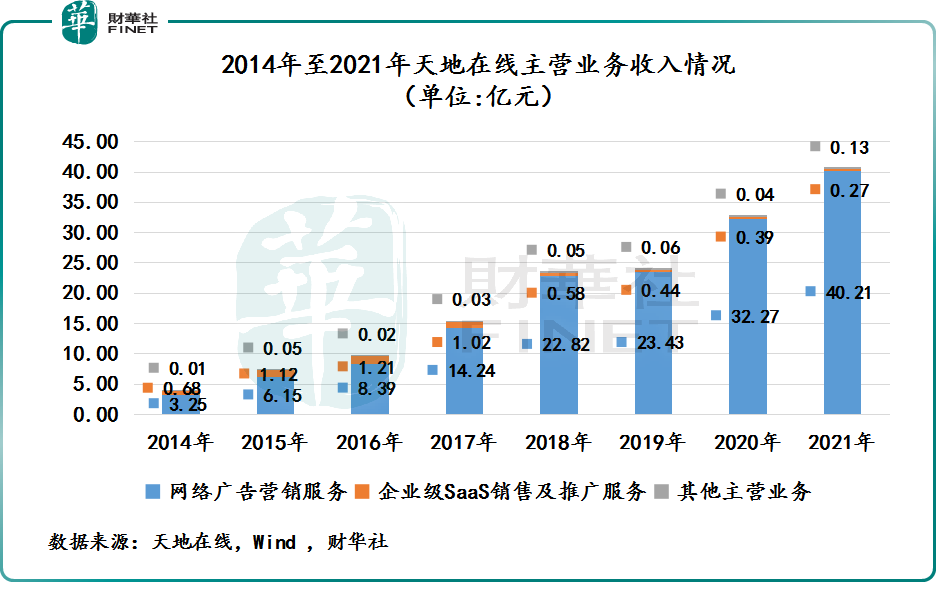

先从业务收入贡献来看,天地在线盈利能力持续下行背后,是公司过度依赖缺乏定价能力且低毛利率的广告营销服务业务,而高毛利率的新业务却是SaaS业务举步维艰。

2014年以来,天地在线网络广告营销服务失踪保持稳增长态势,于2021年营收更是突破40亿大关至40.21亿元,收入占比高达99%,妥妥的成为一家以广告服务为生的企业。

反观上市获市场看好的企业级SaaS销售及推广服务,可谓是雷声大雨声小,收入一年不如一年。如上图所示,自2016年以后,该业务贡献呈现下滑态势。其中,2021年企业级SaaS销售及推广服务收入占比仅有0.42%,几乎可以与其他业务收入划等号。

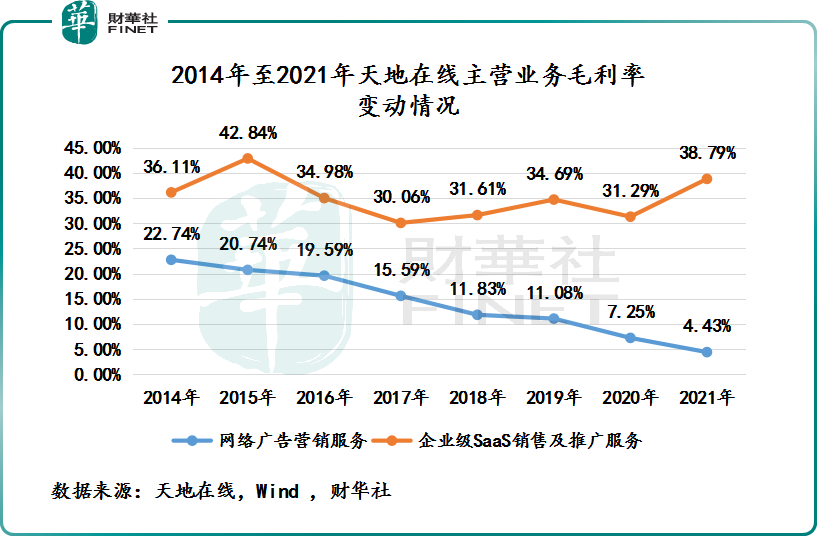

有意思的是,虽然网络广告营销服务市场规模不断扩大,看上去非常亮眼。但是呢,中看不中用,增收不增利。

如下图所示,天地在线网络广告营销服务业务毛利率从2014年的22.74%下滑至2021年4.43%,正呈现逐年下滑的颓势。不难看出,该业务收入贡献约多,毛利率却流失得更快。

天地在线网络广告营销服务业务毛利率收入下滑如此严重的背后,与公司缺乏产品定价能力有关。

近些年,随着流量红利见顶,腾讯、微博(WB.US)(09898.HK)、阿里巴巴、字节跳动、百度(BIDU.US)(09888.HK)、360等互联网企业及搜索引擎公司,为了建立属于自己的流量生态及提升流量附加值,对中游互联网广告营销公司返点政策、返点比例进行了调整。与此同时,短视频等平台崛起也不断正不当挤压展示类及搜索引擎类互联网广告公司的利润空间。

在此背景之下,利欧股份(002131.SZ)、华扬联众(603825.SH)、浙文互联(600986.SH)、天地在线等一众互联网综合营销供应商,很难将上游流量科技巨头带来价格压力传导至下游,导致行业出现了严重的内卷。

在这个过程中,各大互联网综合营销供应商纷纷谋求转型或构建一体化营销平台。其中,天地在线就想依托IPO募集而来的资金的优势,构建一个全新的一体化营销服务网络项目,将研发升级会员服务平台、全时服务平台,并建设服务全国的营销服务网络。

通过这个一体化营销服务网络项目,建立标准化的服务业务流程,全面提升公司会员客户服务能力和会员客户的消费体验,进而构建自己的流量网络,以提升自身盈利能力及核心竞争力。

但是,往往理想很丰满,现实很骨感。

随着短视频、直播带货等创新模式不断崛起;互联网监管收紧,各大视频平台、搜索引擎和社交平台强化自身的广告业务;全球经济压力陡增、教育双减政策出台、互联网广告增速持续放缓等因素集体叠加。这些外部因素都给处于转型阶段的天地在线,带来巨大外部压力。

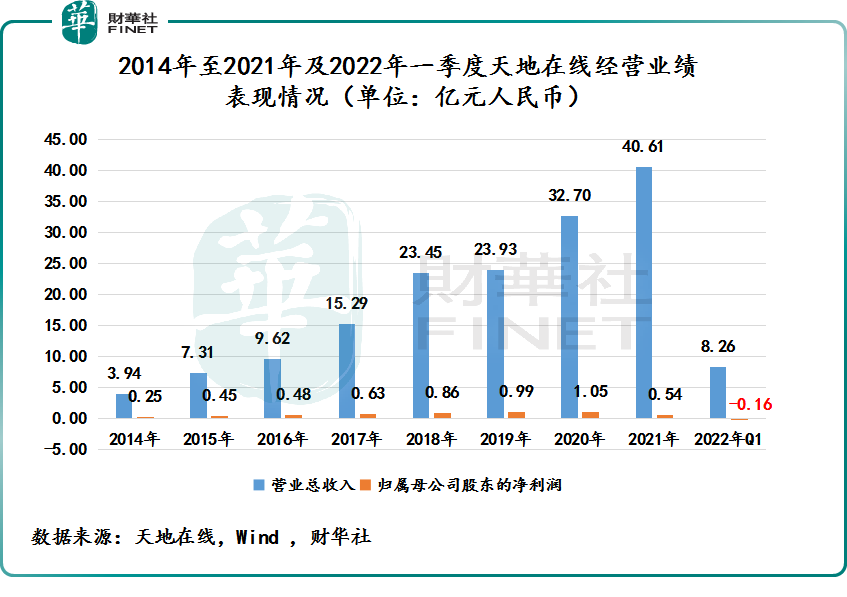

从目前净利润表现和业务结构来看,天地在线一体化营销服务网络这一远大愿景,暂未给公司带来盈利的提升,亦未给帮助公司扭转业绩颓势。

2021年,天地在线净利润为0.54亿元,同比下滑48.4%,自2014年以来净利润首度出现负增长;2022年一季度,天地在线业绩表现更加令人担忧,直接出现亏损。2022年一季度,天地在线营收同比下滑15.98%至8.26亿元,上市以来首度出现一季度营收负增长;净利润则净亏损0.15亿元,首度出现亏损。

2.元宇宙:互联网营销行业新业态,天地在线的新希望

随着元宇宙概念风口来袭,恰巧给互联网广告营销行业带来新的增量机遇。

最为重要一点是,虽然目前元宇宙产业发展仍处于发展初期,产业各个环节的技术和内容生态仍处于摸索阶段,产业界限较为模糊,试错成本相对可控,而且竞争压力较小,是中游互联网广告营销企业摆脱上游科技巨头流量束缚,在Web3.0时代中,构建属于自身内容生态最佳选择方式之一,更是深陷经营困境企业,谋求新增长点唯一的希望。

具体而言,Web3.0是一个相对去中心化的,以用户个人数字身份、数字资产和数据完全回归个人为前提的自动化、智能化的全新互联网世界。Web3.0不仅是智能互联网,而且是立体全息互联网,为用户提供前所未有的交互性以及高度的沉浸感和参与感,也就是当前人们热议的“元宇宙”。

在元宇宙世界里,虚拟数字资产、虚拟数字空间、虚拟偶像、虚拟主播、虚拟员工等将成为未来人们走进元宇宙、认识元宇宙,最为重要的工具及途径。

对于互联网广告营销行业而言,可以围绕人、物、场三个维度为企业及品牌,提供虚拟数字资产创建创新式衍生内容商业化运营服务,通过虚拟+现实交互的服务方式,让企业在多维度、多场景的创新模式提升企业品牌价值及产品曝光度。

在这个过程中,谁能占据先机,谁就有可能拥有更多的话语权及产品定价权。

对此,在元宇宙风口刚起之际,亟待谋求新业务增长点的蓝色光标(互联营销服务领域头部企业)、靠品牌营销业绩刚有起色的华扬联众、互联网数字营销领域“黑马”三人行、业绩急需扭转颓势的天地在线等互联网综合营销企业,纷纷加大公布探索元宇宙,聚焦“元宇宙+营销”的新战略。

以天地在线为例,2021年元宇宙概念风口渐起之际,公司在元宇宙领域的布局可谓积极。

2021年3月,天地在线已开始布局虚拟内容相关硬件设备和技术;2021年11月29日,天地在线成立全资子公司启元天地,整合自身产业链各类资源和能力,成立专项团队,逐步探索虚拟数字内容及数字资产相关的商业化服务模式。

到了2022年,随着互联网数字营销企业加入元宇宙赛道步伐加快。天地在线也明显提速不少。

2022年1月31日,天地在线发布了首个虚拟人IP“元启”,宣称公司正式开启在虚拟数字业务上布局的全新阶段;2022年2月16日,宣布成为元宇宙产业委员会的一员;2022年3月21日,推出虚拟数字化商业综合体—无限盒子(InfiniteBox),全面推进公司在虚拟数字资产内容与衍生商业服务业务的探索和落地;2022年5月15日,公司董事长元信意安在“全球元宇宙模式创新论坛”会上,强调天地在线未来将帮助企业数字化转型的互联网服务业上市公司,分别在虚拟数字⼈设计生产、虚拟直播、3D空间设计、数字内容制作运营方面进行业务尝试。

不难发现,元宇宙概念的崛起,不仅给互联网广告营销行业带来新变革及机遇,更为缺乏核心竞争力的天地在线带来了新的希望。

3.元宇宙红利兑现不明朗,戴维斯双杀跑不了

与其他元宇宙概念股一样,天地在线虽然在元宇宙相关领域布局如火如荼,捷报频频,但无奈当前虚拟数字化商业模式依旧不明朗,仍处于摸着石头过河的阶段,无法为公司带来可观收入贡献。

在此形势之下,传统主业业务依旧成为公司收入及盈利的主要来源,亦是投行或券商给予估值的重要参考依据。对此,在元宇宙红利兑现不明朗,净利润却表现不佳,传统主业发展又挑战重重,天地在线自然很难获得投资者较高业绩及估值预期。

更为重要一点是,在公司遭遇戴维斯双杀之际,股东、董监高股票一解禁便减持,很大程度上给本就“脆弱”的股价,带来更大的下行压力。

需要投资者注意的是,虽然天地在线当前遭遇戴维斯双杀,股价从高点下跌至今高达70%,股价更是跌破了发行价。但是,因依靠流通盘较小、SaaS概念、元宇宙概念、互联网广告营销概念等诸多头衔加持,天地在线依旧享受到高于同业估值待遇。

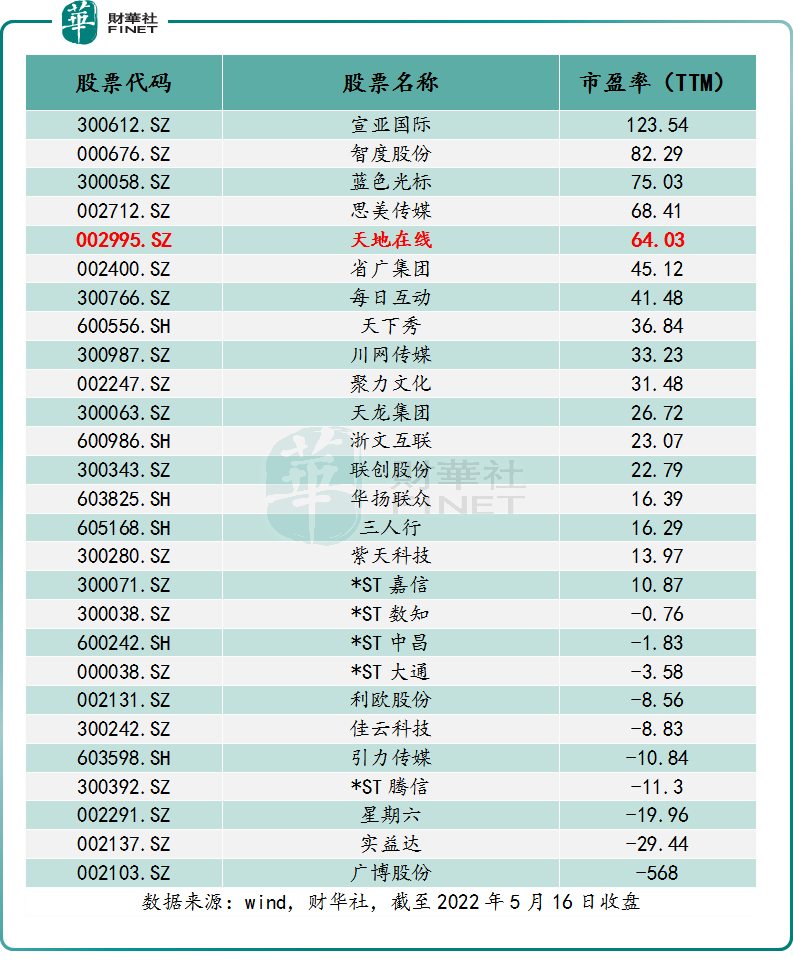

截至2022年5月16日收盘,天地在线市盈率(TTM)为63倍,估值目前处于历史较高位置,且位于互联网广告营销板块前列。

对此,如果用市净率去衡量当前天地在线股价贵与便宜。那么,很显然天地在线相较于同业,市盈率估值并不便宜。

还有一点需要投资者留意,今年下半年天地在线股价还要面临解禁的压力。据数据显示,2022年9月22日,天地在线将有24.99万股股份迎来解禁。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)