按一般的理解,解禁意味着股价可能会下跌,东方盛虹是本周解禁市值最大的股票,但近日却反弹超20%,如何解析?

EVA(乙烯-醋酸乙烯酯共聚物)龙头东方盛虹近期有两件事值得关注:一是连云港1600万吨的“炼化一体化项目”投产,二是本周限售股解禁的问题。

公司是EVA龙头,按公司4月27日机构调研会表述:公司EVA光伏料产能稳居全国第一,约占全球产量的28%,多项新技术产品实现进口替代,填补国内空白。

5月16日,据东方盛虹的公告,总投资677亿元的盛虹炼化一体化项目在江苏连云港投产。盛虹炼化是东方盛虹的二级全资子公司。本次事件标志着我国单套规模最大的炼化一体化项目正式投产,项目年加工原油能力达1600万吨,生产的芳烃、烯烃等我国紧缺型化工产品将提升我国大宗基础化工原料自给率。下图为公司公告。

本次项目对公司的重大意义:公告中称,炼化项目顺利投料开车,一方面标志着公司构建完成了“原油炼化-PX/乙二醇-PTA-聚酯-化纤”全产业链一体化经营格局,将进一步有利于降低产业链的生产成本,较大的增强公司的盈利能力,提升公司的综合实力和抗风险能力,实现高质量的发展;另一方面将有利于公司加快实施“1+N”的发展战略,全面推进战略新兴产业转型,形成核心原料平台+新能源、新材料等多元化产业链的“一体化”业务格局,实现跨越式发展。

国海证券点评称:

相较传统炼化企业,盛虹炼化在规模和产品结构方面优势明显,其单线规模达1600万吨,具有国内目前规模最大的常减压装置,可有效减少单位能耗,提高设备效率,展现出强成本竞争力;同时,盛虹炼化高附加值化工品占比高达69%,项目盈利能力更强。

在石化板块,东方盛虹拥有两大经营主体:一是虹港石化:拥有年产390万吨PTA产能,二是盛虹炼化:即上文提到的拥有1600万吨原油加工能力的大炼化项目。

公开资料显示,东方盛虹原来的业务为印染纺织业,背靠盛泽(苏州市吴江区盛泽镇)千年丝绸业的历史发展壮大,是我国领先的差别化纤维制造商。截至2021年报告期末,公司拥有年产260万吨差别化纤维产能,主要聚焦高端DTY产品,增强产品高附加值属性和盈利能力。

近年来该公司布局化工产业。公司目前主营业务包括民用涤纶长丝的研发、生产和销售以及PTA、热电的生产、销售等,业务布局贯通炼油、石化、化纤、热电等行业。

按照公司在4月27日机构调研会上的表述:

2021这一年,公司的发展极具“历史里程碑”意义。我们在行业内率先启动战略大转型,朝着“世界一流的新能源新材料高新技术产业集群”全面迈进。切入新材料、新能源领域,形成“炼化+聚酯+新材料”的产业矩阵,成为国内独特的实现油头、煤头、气头全覆盖的大型化工企业。

2021年光伏行业景气度攀升,东方盛虹收购光伏EVA龙头斯尔邦,打通炼化精细化工全产业链,形成从“一滴油”到“一根丝”的全产业链布局,跻身国内炼化巨头行列。

EVA树脂是一种通用高分子聚合物,性能优异,广泛应用于光伏、发泡材料、电线电缆等领域,随着中国光伏产业、预涂膜技术和无卤阻燃电缆的发展,太阳能电池、涂覆、电线电缆已成为EVA树脂的重要应用领域,需求稳步增长。

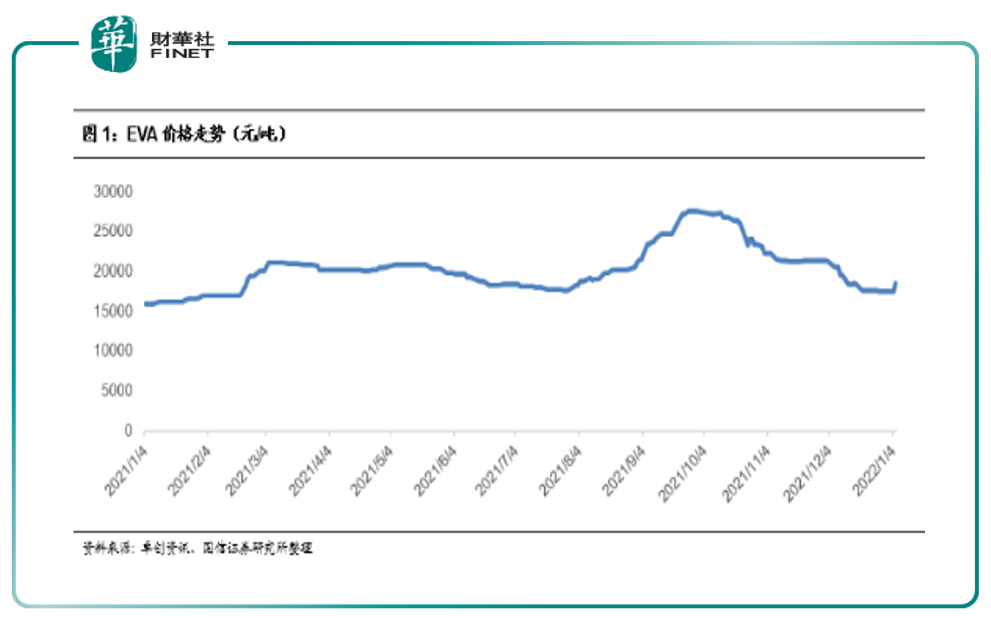

2021年EVA在下游光伏装机拉动下,行业进入史诗级上涨行情,高度一度达到3万元附近。去年四季度开始行业进入淡季,EVA价格出现下滑(下图是EVA价格走势图)

卓创资讯测算,目前行业税前毛利约10000元/吨。EVA光伏料VA含量在28%-33%,其生产为超高压工艺,工艺复杂难度大,技术垄断性强,EVA装置从开车运行到生产出高端光伏料一般长达2-3年,国内只有斯尔邦石化、联泓新科、台塑宁波等少数企业掌握,进口依赖度高达70%以上。

目前2021年新投产的EVA装置均未能实现EVA光伏料的稳定量产,同时下游胶膜企业也还在初期验证试用阶段。国信证券在研报中表示,考虑到2022年光伏新增装机容量的乐观需求,2022年光伏料新增需求量有望较2021年超过30万吨,2025年全球光伏料需求量可达130万吨以上,因此高端光伏料供需紧张格局进一步加剧。

根据百川盈孚5月13日的判断:近日国内EVA市场或高位承压运行,光伏料价格强势支撑,石化方面坚挺出厂价格。

对于EVA市场的后续走势及盈利状况,据中国工业报5月17日报道,行业人士表示,目前国内主要EVA生产企业订单饱满,在光伏需求的强势主导下,预计年内EVA市场的紧供需态势仍将延续,在原材料价格稳中有落的情况下,EVA企业的盈利情况也将向好。

此外,国信证券认为2年内EVA行业仍然处于高景气周期,国内新增产能很难满足需求端的高速增长,高端光伏料处于供不应求的状态,东方盛虹有20万吨以上光伏EVA产能,有望继续受益于行业高景气。

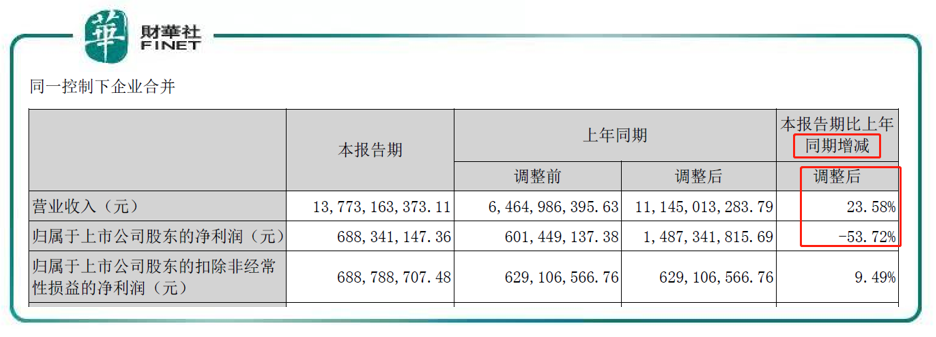

据今年一季报,2022年第一季度,公司实现营业收入137.73亿元,同比增长23.58%,环比增长10.56%;实现归属于上市公司股东的净利润6.88亿元,同比下滑53.72%,环比上升9.66%。营收的同比、环比均实现稳步增长,主要受益于斯尔邦26万吨/年丙烯腈和芮邦科技25万吨/年涤纶长丝新增产能于2021年底投产,公司产销量得以提升。、

根据公司一季报披露,2021年12月,公司发行股份及支付现金购买江苏斯尔邦石化有限公司(简称“斯尔邦”)100%股权事项完成工商变更登记手续,斯尔邦自2021年12月31日起纳入公司合并报表范围。

所以一季报是斯尔邦并表后的业绩情况。

截至2022年一季度的最新数据,斯尔邦拥有78万吨/年丙烯腈产能、30万吨/年EVA产能、17万吨/年MMA产能、20万吨/年EO产能。

下表一季报圈起来的地方是营收和归母净利润的同比变动。

而本次炼化一体化项目的投产,对公司产能提升以及全产业链一体化格局都有重大意义(见本文开头),属于如虎添翼的利好。

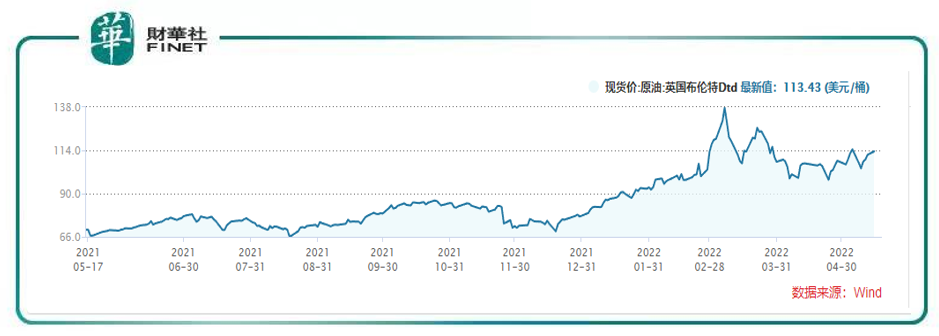

虽然营收稳步增长,但归母净利润同比下降,主要因为原材料的原油价格上涨,导致利润承压。下图是布伦特原油现货价格的走势图。可以看到2021年快速上涨,但近俩月价格有所震荡。

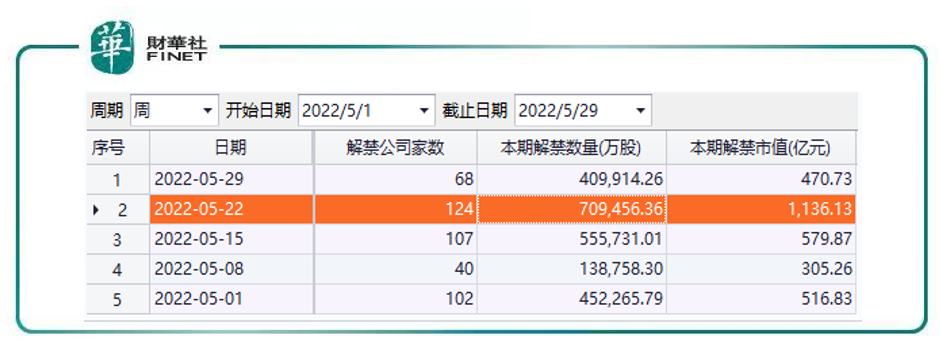

除上述的“炼化一体化项目”投产外,本周公司的限售股解禁也值得关注。

按上周五收盘市值计算,本周A股市场预计将有1136.13万元的解禁市值,是本月唯一解禁规模超千亿元的一周,市场的资金面或迎来考验。

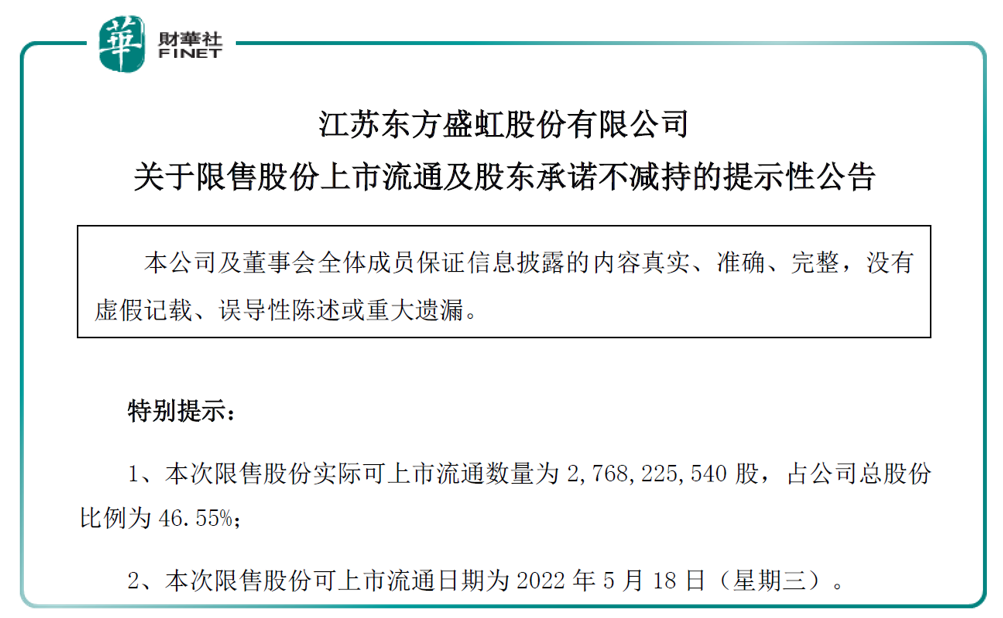

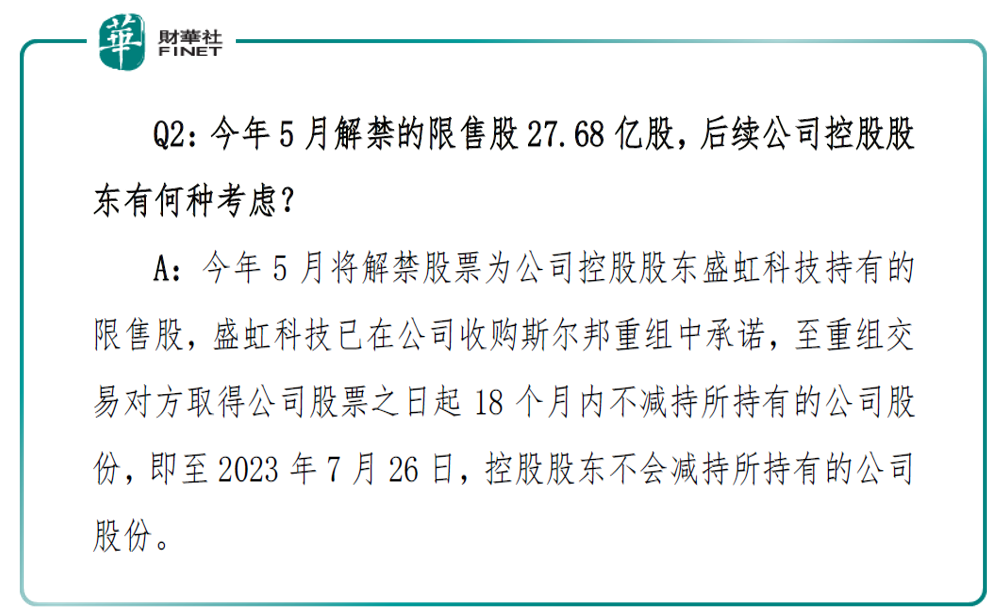

而本周解禁市值最大的就是东方盛虹,解禁数量约为27.68亿股,约占本周解禁数量的40%(本周约71亿股解禁),本次限售股份可上市流通日期为5月18日(本周三)。

不过股东承诺,“不减持”。

公告表示:本次申请解除股份限售股东江苏盛虹科技股份有限公司在公司2021年发行股份及支付现金购买江苏斯尔邦石化有限公司100%股权并募集配套资金中承诺:自本次重组交易对方取得上市公司股票之日起18个月内不减持所持有的上市公司股份。

公司也在4月27日的机构调研会上表示,至2023年7月26日(即18个月内),控股股东不会减持所持有的公司股份。

在盘面表现上,东方盛虹自4月27日阶段性低点以来,已反弹超20%。

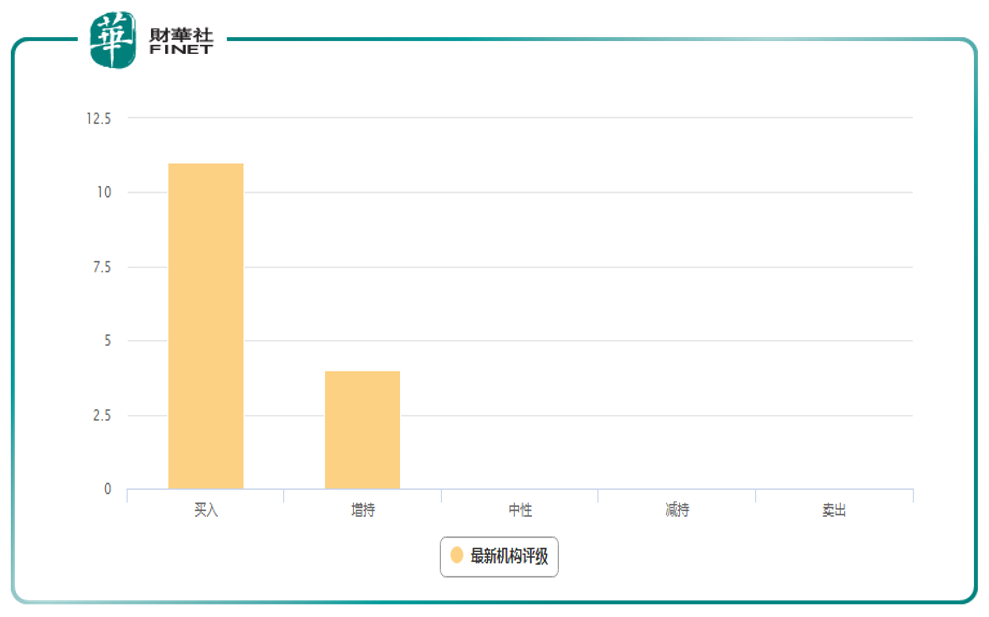

安信证券05月16日发布研报称,维持东方盛虹买入评级:炼化项目投产,勾勒成长新曲线。

目前机构评级共15家,其中11家买入,4家增持。

总结全文:“炼化一体化项目”投产对公司全产业链发展以及产能提升具有重大意义,而公司的亮点EVA产品受益于光伏产业的快速发展,后续需关注:

1、光伏产业发展速度;2、原油成本的变动;3、产能扩张是否达预期。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)