模具是制造业中不可或缺的基础工艺装备。多份公开报道称,75%的粗加工工业产品零件、50%的精加工零件和绝大部分塑料制品都是由模具成型制成的,因此,模具被称为“工业之母”。

比如,汽车行业的车身通常由许多部件拼装焊接而成,而每个部件最初就是一块钢板,经过冲压工序最终形成造型各异的车身零部件,而冲压工序必然用到冲压模具。

冲压模具用通俗的话来讲冲压模具就是冲压时使用的“模板”,一个模板只能冲压出一种冲压件,根据所要的冲压件的不同尺寸、材料、形状,需要选择不同类型的冲压模具。

因此,模具与汽车的关系就显得“特定化”,一对一,一辆车的外表“骨骼惊奇”离不开模具的贡献。

同时,目前模具生产企业与一般工业产品企业相比,数量多,规模整体偏小,多为中小型企业,集中度较低,典型的“僧多粥少”,汽车冲压模具概念股在A股并不多,然而近期A股就有一家横空出世。

2022年5月12日,次新股铭科精技(001319.SH)正式在A股主板挂牌上市,该公司正是从事精密冲压模具和金属结构件的研发、生产和销售,拥有优秀的模具设计开发能力、模具制造技术和精密冲压技术,主要为汽车、办公设备、电子产品及建筑消防等行业客户提供精密冲压模具和金属结构件。

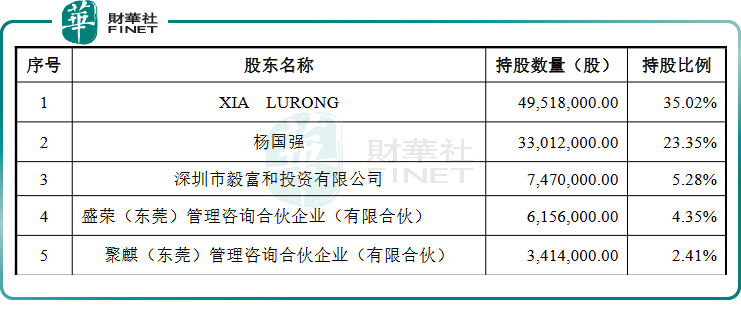

铭科精技成立于2005年,创始人夏录荣(新西兰国籍)本人在发现股份前直接持有本公司 4951.80 万股股份,占公司发行前股本总额的 46.69%;通过东莞盛荣间接持有公司 3.88%股份,通过东莞盛荣控制公司 5.80%股份,合计持有公司 50.57%的股份,合计控制公司 52.50%股份,为控股股东和实际控制人,公司发行股份后的股权结构如下:

铭科精技通过IPO募集到资金5.07亿元,主要用于清远铭科汽车(新能源)零部件产业基地项目、研发中心建设项目和补充营运资金。

先不说铭科精技选择上市的日子有多特殊,自上市以来,自第二天的5.13日至5.20日,已经连续7个涨停板了,这家公司到底有啥“独特魅力”呢?

01竞争壁垒

对结构件与模具行业中,一个公认的潜规则是——供应商和整车厂商对实行严格的认证机制,且从认证通过到大规模供货通常需要3到5年的时间;通过客户认证并建立稳定合作关系后,为保证产品质量,供应商和整车厂通常不会轻易切换供应商;

同时,一般情况下,为保证产品的一致性,客户同一零部件通常只定点开发一套模具,模具开发完成后定点供应商负责金属结构件在产品整个生命周期的供货。

前文提到,铭科精技是2005年成立的,不到20个年头,如此长久的行业沉淀,与下游的合作关系黏性有多强可想而知,除非是下游的车企破产,不然铭科精技的口袋稳如泰山。

技术方面的竞争力不妨从获得奖项来旁敲侧击印证,公司先后获得了中国模具工业协会颁发的“中国骨干模具企业”、“中国模具出口重点企业”荣誉称号,以及其大客户马瑞利、广岛技术、海斯坦普等颁发的“优秀供应商”、“最佳协作奖”等荣誉。

在引领新技术方面,发挥着一定程度的“带头”效应,目前已经具备丰富的材料性能参数数据库,在金属结构件工艺设计的数字化领域率先迈出第一步。

铭科精技依据材料实验室、生产实践、CAE分析,建立了不同类别及型号材料的性能参数数据库,该数据库涵盖了影响材料变形性能的主要参数,如材料屈服强度、抗拉强度、屈服伸长率、硬化指数、各向异性系数等。

铭科精技目前已形成丰富的材料性能参数数据库,其覆盖的不同材料达6000余种,并建立了冲裁、拉伸、折弯、胀形等工艺下不同材料极限变形模型,得出不同材料的极限变形系数。结合CAD、CAE平台,可实现了金属结构件工艺设计的数字化,大大提升了设计的效率和效果。

又比如在轻量化成型技术、高强度材料成型技术等方面,自2016年起,公司就开始积极投身其中,这比其它同行要早几年。

02客户阵营

汽车行业是铭科精技产品的主要下游市场,报告期内收入占比超过7成,应用领域可细分为汽车模具行业和汽车零部件制造业。

公司金属结构件客户主要为马瑞利、广岛技术、凌云工业、天纳克、理光等国际知名厂商,产品主要应用于日产、马自达、沃尔沃、福特、宝马、丰田等汽车品牌及理光、三菱等办公及电子产品品牌,客户产品销量通常较高。

值得一提的是,公司已经打入造车新势力上游,已成为小鹏汽车一级供应商,先后取得了小鹏汽车多个定点项目合同,为其新能源车型提供模具、仪表盘、车门部件等。 截至2020年底已与小鹏汽车、孚能科技等新能源车企或行业配套企业建立业务合作关系。

全球化战略愈发明朗,随着国内汽车零部件产业的制造水平逐步得到全球厂商认可,未来来自于全球的订单也将出现大幅上升,这也将为汽车零部件生产行业带来发展空间。而公司凭借自身技术和生产上的实力以及已建立的稳定合作模式,也有望进一步与行业领先的一级厂商建立更加紧密合作和深入发展,提升自身的业务量和业内口碑。

03经营业绩

铭科精技2019-2021年分别实现营业收入7.45亿元、7.32亿元、8.56亿元,同比增长率依次为15.36%、-1.69%、16.89%,三年营业收入的年复合增速9.85%;实现归母净利润0.86亿元、1.03亿元、0.94亿元,同比增长依次为92.65%、20.68%、-8.72%,三年净利润的复合增长率为28.50%。这足以看出其自身经营能力的稳健。

根据公司初步预测,公司预计 2022 年第一季度实现营业收入 19759.25 万元至 21403.70 万元,同比增长 11.33%至 20.60%;预计 2022 年第一季度归母净利润 2200.48 万元至 2411.79 万元,同比增长 7.91%至 18.27%;预计 2022 年第一季度扣非归母净利润 2075.06 万元至2298.25 万元,同比增长 0.91%至 11.76%。

收入结构方面,占大头的是金属结构件,其次是模具。2019年~2021年,其模具收入分别是1.2亿元、1.45亿元、1.51亿元,占总收入的比重分别是16.72%、20.72%以及18.86%。

需要说明的是,铭科精技的模具业务在收入占比上虽然低于金属结构件,但却是铭科精技业务的核心,公司解释称,模具在公司内部的业务中主要用于制造金属结构件,其技术水平决定了金属结构件的生产良率、生产效率、材料利用率。

毛利率方面,2018-2021年上半年,公司主营业务毛利率分别为26.94%、30.45%、29.66%和26.15%,近两年来有所下降。其中,金属结构件和模具业务的毛利率均有所降低。对此,公司解释称,主要受材料采购价格上升、运输费用计入产品成本等因素的影响。

公司生产所需的主要原材料为钢材。钢材价格变动是其生产成本变化的主要因素之一。而钢铁属于大宗商品,其供求关系和价格波动与经济周期性相关。虽然公司产品报价中充分考虑材料成本影响,但若未来钢材价格持续大幅上涨,同时公司产品价格未能及时调整,将直接影响公司的生产成本和毛利率,或对盈利水平会带来不利影响。

04稳定股价,给投资者的定心丸

在上市公告书中,铭科精技声明了在自公司股票上市之日起 3 年内,若公司股票连续 20 个交易日的收盘价均低于公司最近一期经审计的每股净资产时就会启动稳定股价的措施——回购与增持。

若采用回购,公司会以自有资金,具体承诺如下:

回购价格定在不超过最近一期经审计的每股净资产值;

方式为集中竞价交易方式、要约方式等;

单次用于回购金额不少于 500 万元;

单次回购股份不超过总股本的 1%;

单一会计年度累计回购股份的数量不超过公司发行后总股本的 2%;

累计用于回购股份的资金总额不超过公司首次公开发行新股所募集的资金总额。

若采用增持,实际控制人夏录荣承诺如下:

单次用于增持股份的资金金额不低于自公司上市后累计从公司所获得现金分红金额的 20%;

单一年度用于增持股份的资金不超过自公司上市后累计从公司所获得现金分红金额的 70%;

增持公司股份的价格不超过最近一期经审计的每股净资产值。

能够在汽车模具分散化市场中打出一片天,“小而美”角色有时也是资本青睐的香饽饽,铭科精技在5连板后接下来是要继续打板吗,还是要喘口气歇一歇?值得跟踪。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)