5月20日,中利集團再度漲停,報收5.94元/股,目前股價已連續4連板,領漲光伏板塊。

消息面,歐盟近日出台的RePowerEU計劃草案提出,2022年屋頂光伏發電量增加15TWh,該草案還要求歐盟和各國政府今年採取行動,將屋頂光伏裝置的安裝申請許可時間縮短至三個月,並提出「到2025年,所有新建築以及能耗等級D或以上的現有建築,都應安裝屋頂光伏設備」。

不過就在幾天前的5月16日,中利集團的股價還十分低迷,市值距年初跌幅達40%。此番股價拉升,是純粹的情緒炒作抑或是基本面出現變化?

光伏老兵,業績卻爆虧?

中利集團成立於1988年9月,前身為常熟市唐市電纜廠,其由阻燃耐火軟電纜業務起家,於2009年11月在深交所上市,最初主營業務為特種電纜、光纜等。

2010年前後,因看好光伏行業的前景,中利集團借助收購蘇州騰晖51%股權進軍光伏行業,至今已有十餘年。由於在光伏扶貧事業上表現突出,因此還被稱為「中國光伏扶貧第一股」。

騰晖光伏是公司從事光伏新能源業務板塊的主體,主要專注於單晶高效電池和大尺寸(182、210)光伏組件的研發、生產及銷售,屋頂分佈式光伏電站、集中式光伏電站的建設,並為客戶提供光伏系統整體解決方案。

目前中利集團的光伏行業營收佔比近50%,隨著光伏的降本增效,整個行業已經進入平價上網時代,可謂「風光無限好」,照理說,中利集團作為行業老兵,應該大賺特賺。然而並沒有。

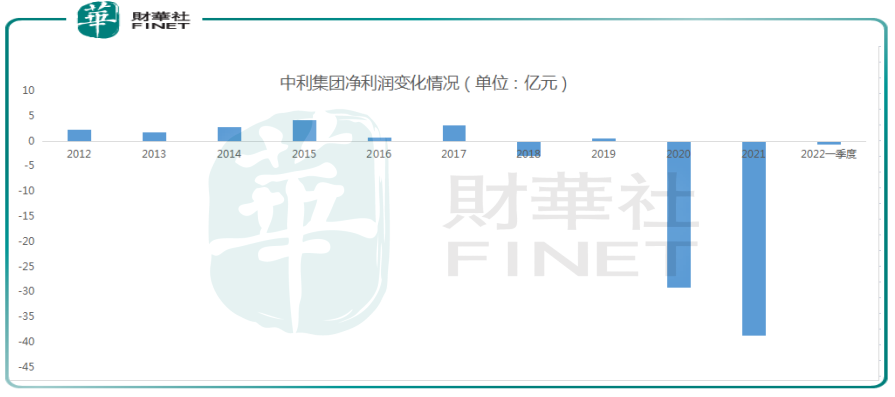

以光伏組件及電站產品的營收數據看,公司自2017年達到105.71億元的高峰後,就一路下滑,截至2020年年底,光伏組件及電站產品的營收金額僅為32.7億元,毛利率更是從18.47%降至-2.19%。

2020年中利集團淨利潤卻大幅虧損29.2億元,業績表現慘不忍睹。

2021年經營仍未見反轉,中利集團全年實現營業收入105.58億元,同比增長了16.88%;歸母淨利潤為-38.66億元,虧損金額進一步擴大。

要知道,中利集團從2006年到2019年十五年間的累計盈利也不過才22.06億元,而其近年的虧損已超過去十五年累計盈利的三倍。

造成虧損的原因,除了光伏上遊矽料上漲侵蝕了下遊組件環節的利潤之外,中利集團還表示受專網業務暴雷影響,公司涉及的應收賬款、預付賬款、存貨、融資擔保、長期股權投資損失等計提23.52億元。

今年一季度,中利集團營業收入為21.63億元,同比下滑3.51%;歸母淨利潤為-6335.85萬元,同比下滑260.56%。

中利集團司起個大早,趕了晚集,在國内光伏公司的梯度中「掉隊」明顯。

「雷」聲不斷,董事長被罰款?

業績虧損的同時,中利集團也是「雷」聲不斷。

5月19日,中利集團公告,已對控股股東兼董事長王柏興給予内部通報批評,並罰款100萬元。

董事長居然「被批評」,著實令市場傻眼。根據4月份中利集團2021年年報,其中提到,在年報審計期間,公司通過自查發現存在控股股東關聯方中利控股非經營性佔用資金和或有事項披露不及時情況。

中利控股成立於2014年1月10日,王柏興持股超過89.46%。根據披露信息,中利控股通過向供應商借款等名義累計非經營性佔用中利集團資金近8.79億元。

5月9日,中利集團曾披露,控股股東已對於非經營性佔用公司資金的歸還制訂了分期逐步還款的計劃。截至目前,控股股東關聯方非經營性資金佔用餘額為8.77億元,較期末餘額僅歸還223萬元。5月12日,王柏興持有的公司股票被司法凍結的通知,凍結股份數量約為1.6億股,佔其所持股份的100%,佔公司總股本的18.30%。

董事長竟涉嫌佔用公司資金,某種程度上,也折射出公司經營中的許多問題。

中利集團的負債也是壓力重重,截至2022年3月底,中利集團資產負債率已高達86.85%,其中短期借款38.14億元,一年内到期非流動負債6.41億元,短期償債壓力極大。在此背景下,中利集團的貨幣資金僅有16.04億元,較上年末還減少了6億元,公司資金鏈可以說捉襟見肘。

結語——

今年3月,中利集團「高調」宣佈參與260億的光伏項目建設。3月22日,公司公告稱,騰晖光伏與河北省阜平縣政府,及其財政局子公司眾為新能源簽署合作協議,在未來5年三方共同投資建設綠色低碳新能源產業基地,總投資額約260億元。

公司甚至考慮引入央、國企能源企業共同投資光伏板塊,一方面可以解決公司資金短缺的問題;其二,也能綁定部分下遊客戶,有利於消納組件產能、加快光伏電站開發建設等綜合經營發展。

諸多難題懸而未決,中利集團依舊大手筆押注光伏,公司豪賭新能源之路能否走通,目前來看,還存在相當的不確定性。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)