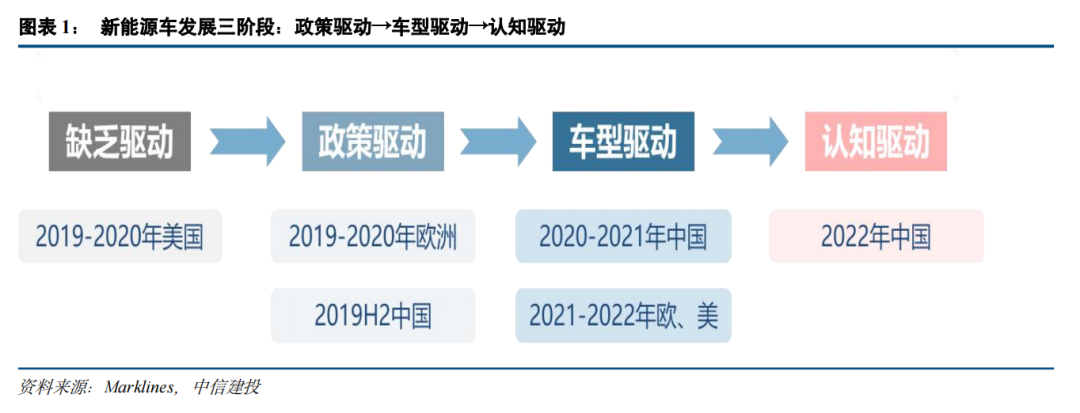

板块成长性源于电动车型推陈出新带来高爆发力,特别在低渗透率背景下优质供给对于需求的推动力极强。板块的周期性源于产能周期与需求周期的叠加错配,需求周期受到政策、技术突破(如铁锂CTP)、产业链价格、车型周期等共同作用,产能周期往往和产业链价格以及各环节盈利能力波动高度相关。我们正经历电动车的超级周期:从燃油车“备胎”到“下一代产品”。新能源车发展可分为三阶段:政策驱动→车型驱动→认知驱动,车型丰富度的提升是推动销量爆发的重要条件。国内市场已经历2020-2021年大批新车型上市并带动销量快速提升的车型驱动阶段,率先迈向认知驱动阶段;欧美正经历车型驱动阶段,2022年多个纯电平台推出有望优化供给,迎来政策+车型双轮驱动。

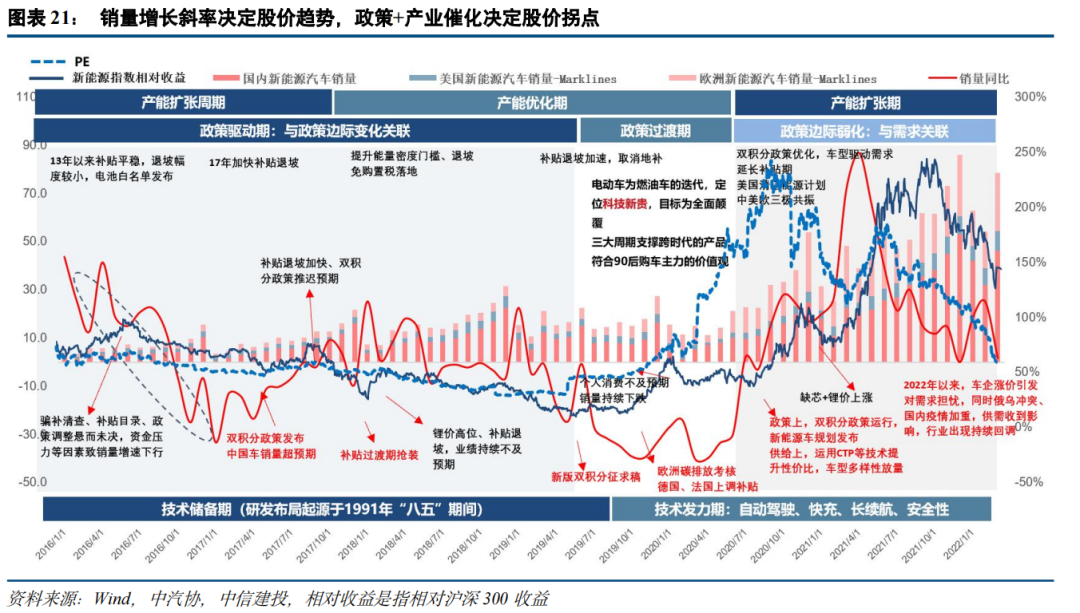

行业复盘:电动车产销增速是板块行情的决定性力量。终端销量增速是影响板块行情走势的决定性因素,需求波动受到政策周期+产业周期共同影响。2016-2019年由于市场缺乏具有竞争力的车型,需求波动与政策周期关联性高,电动车板块周期属性明显,但几乎每一年都会因为产销增速提升(多为补贴增速快)产生超额收益。2020下半年起板块迎来主升浪,国产Tesla、造车新势力、比亚迪汉为代表的优质供给涌现,带动高端市场电动化率大幅提升。2021年起10-20万元新车型大规模上市,进而推动中端市场崛起。由于碳酸锂等原材料价格大幅上涨,2022年开启涨价周期,市场担心需求受影响,加之疫情冲击,板块回档。后续随着复工复产、政策支持、车型丰富等边际变化出现,基本面有望迎来拐点,板块行情再次启动概率大。

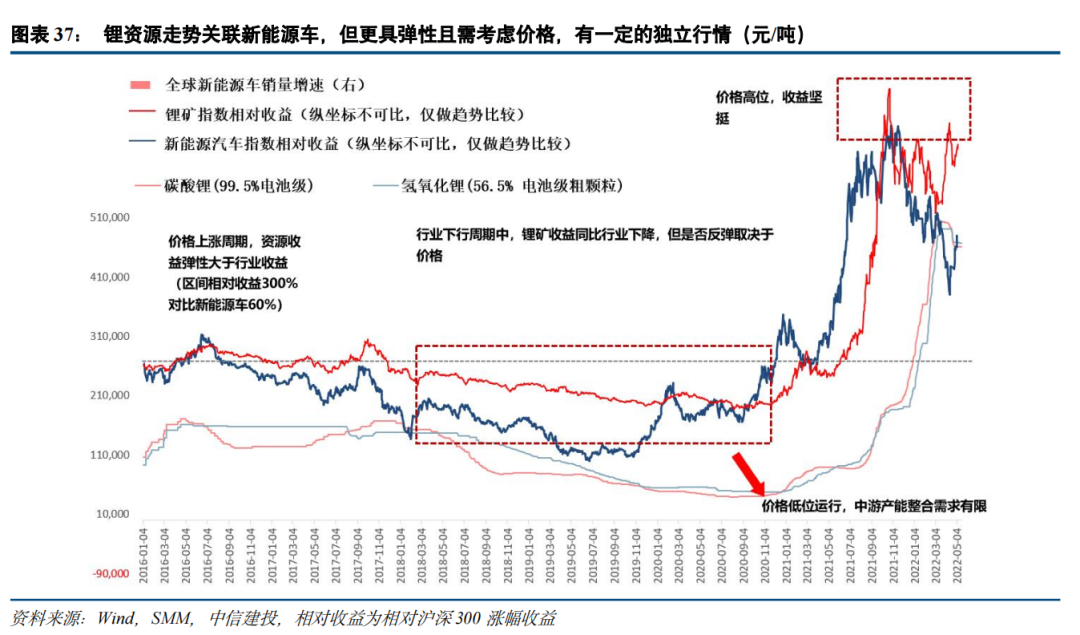

上游资源品复盘:需求变化的风向标,新能源属性日益增强,全板块弹性最大。锂矿扩产周期较长,供给偏刚性,因此下游需求快速爆发时,往往会带动锂价快速上涨。股价走势上,锂板块行情走势与锂价走势关联度高,但反应更超前且波动更大。个股上,以华友钴业为代表的新能源材料资源股积极布局一体化,股价已较资源品价格走势有独立行情,逐步由周期向成长迈进。

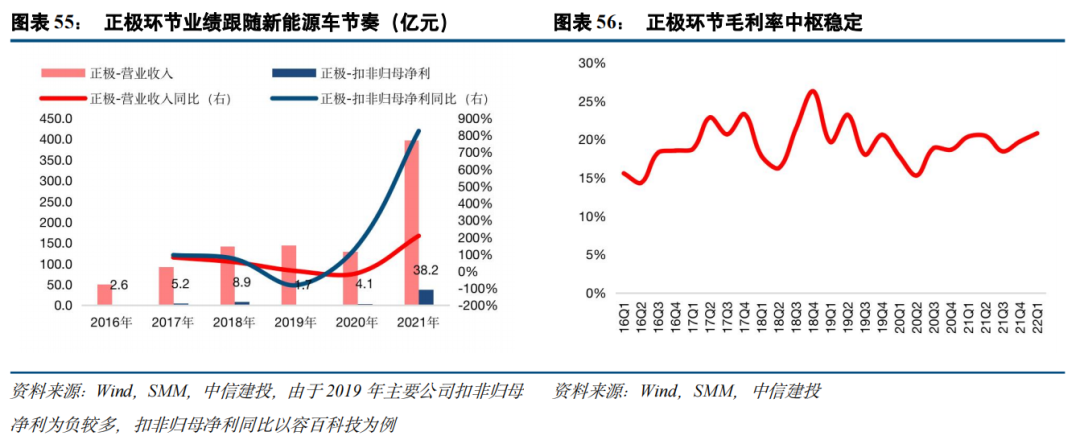

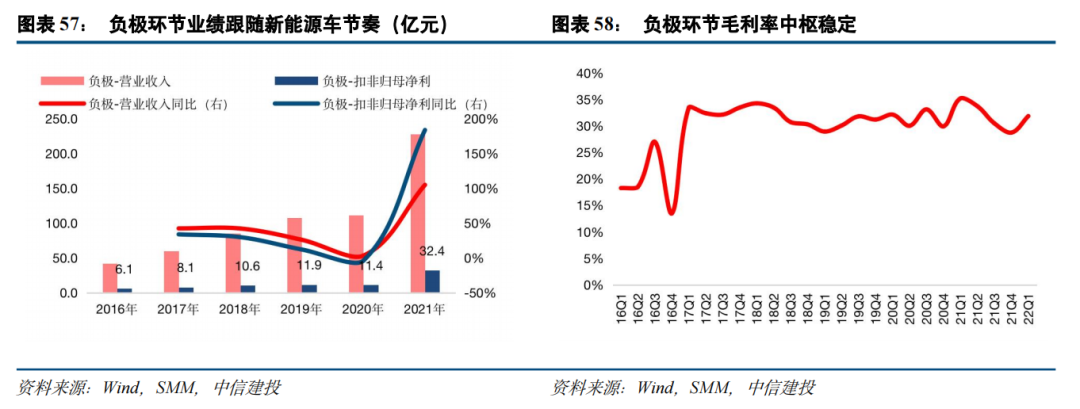

中游业绩与估值复盘:细分环节估值与盈利波动性高度相关业绩层面:1)量的维度:除受行业整体需求拉动外,重视技术周期带来超额成长,如2020年起磷酸铁锂和高镍三元占比提升;2)单位盈利维度:产能和技术周期会放大中游环节的盈利波动,历史上看,隔膜、负极盈利稳定,电解液、正极具备较强周期性;3)格局维度:成本和技术反覆运算曲线驱动中游格局优化,隔膜、电池、电解液等形成寡头,三元、铁锂正极正在优化。

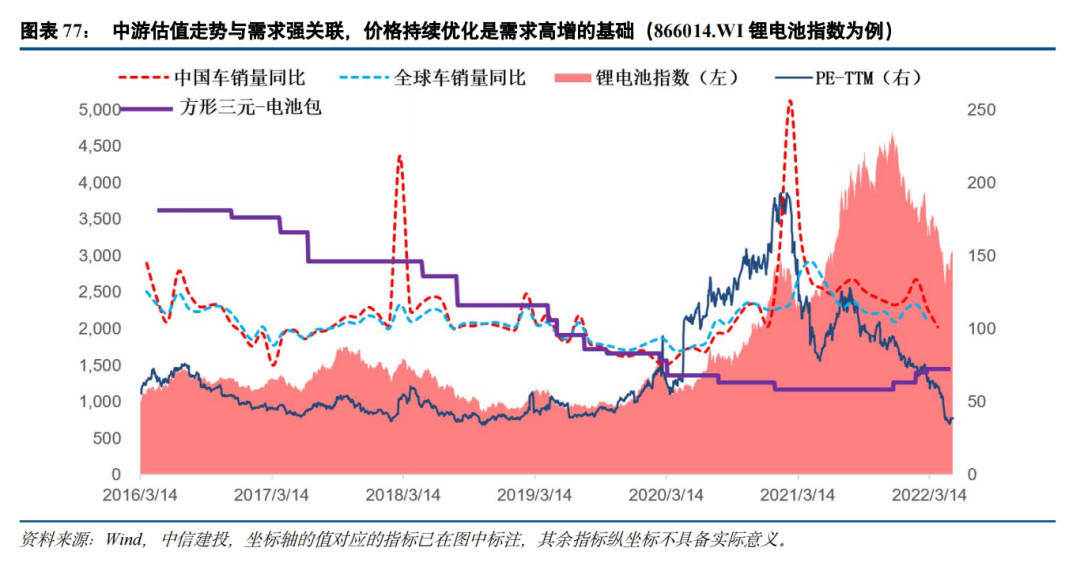

估值层面:估值与业绩增长斜率关联度提升,2020年以来随着下游需求增长明确,估值波动摆脱早年的政策周期波动影响,形成大卫斯按两下;当下板块细分环节估值中枢正在分化,格局集中度和单位盈利稳定性成为估值溢价关键,隔膜、电池享受估值溢价。

投资建议:看好电动车板块的盈利能力和需求增速,当下为反转布局时刻,碳酸锂板块弹性最大,中游隔膜和电池亦为重点推荐方向。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)