在刚刚过去的周末,一则半导体上市公司之间的巨额资本运作成功引起了广大投资者的关注。

据悉,韦尔股份(603501.SH)于5月22日宣称,公司不惜“借钱”也要再度增持北京君正(300223.SZ)的股票。

而从市场的反馈来看,5月23日,韦尔股份的股价(以下均指前复权)微涨1.1%,北京君正跳空上涨了12.95%。

韦尔股份欲“借钱”继续增持北京君正

先来具体来看此次的增持情况,韦尔股份全资企业绍兴韦豪企业管理咨询合伙企业(有限合伙)(以下简称“绍兴韦豪”)通过集中竞价或大宗交易等方式增持北京君正(300223.SZ)股票,总投资金额不超过人民币40亿元,且增持后累计持有北京君正股份数量不超过5000万股,不超过北京君正总股本的10.38%。

之所以说韦尔股份不惜“借钱”也要增持是因为此次交易的资金来源为约40%的自有资金以及约60%的银行贷款及法律法规允许的其他融资方式筹集的资金,不涉及使用募集资金。

事实上,2022年一季报显示,期内韦尔股份账面货币资金为60.16亿元,短期借款为20.51亿元,因此使用融资进行增持确实是可行性较高的方案。

而之所以说这次属于增持则是因为韦尔股份此前就已经是北京君正的股东了。

据了解,韦尔股份旗下的绍兴韦豪先是参与认购了北京君正向特定对象发行股票,以发行价格103.77元/股获配北京君正约530.02万股,占总股本的比例约为1.1%,合计支付股权认购款约5.5亿元。目前,这一部分持仓处于浮亏状态。

此后,韦尔股份旗下的绍兴韦豪又于3月24日至2022年5月19日期间又通过二级市场集中竞价方式累计购买北京君正1860.49万股,合计支付股权收购款人民币约15.18亿元。

因此,截至2022年5月20日,韦尔股份累计持有北京君正2390.51万股,占北京君正总股本的4.96%,累计支付股权收购款20.68亿元。

值得一提的是,北京君正的一季报显示,截至2022年3月31日,其第十大股东是北京四海君芯有限公司,持股为909.09万股,占总股本的比例为1.89%。

而绍兴韦豪未上榜成为前十大股东,则说明其在3月31日的持股数量还没达到909.09万股。

然后到了5月20日,其持股就飙升到了2390.51万股。由此可见,绍兴韦豪在二级市场大量扫货北京君正的股票主要集中于4月和5月,直至持股比例逼近5%的举牌线。

韦尔股份旗下的绍兴韦豪在4月、5月间的这一波增持,基本可以用“量大”、“迅捷”来形容,确实有那么一丝“偷袭”的意思。

另外,这一波增持期间,北京君正的股价已经大幅回落,买到的价格相较于定增的发行价103.77元/股要低上不少。

韦尔股份为何对北京君正“情有独钟”?

同为半导体行业内的知名上市公司,韦尔股份为何要一再斥资增持北京君正?

实际上,韦尔股份在公告中解释了此次欲斥巨资增持的原因,总结下来有如下两大方面。

其一,2021年12月以来,半导体行业上市公司股票价格出现大幅下跌,反映A股市场半导体行业上市公司的股价表现的中华半导体芯片(990001.CSI)指数从2021年12月的最高12212.46点下跌至2022年4月的最低6678.09点,跌幅45.32%。

具体到公司上,韦尔股份自己在2022年(截至5月23日)累跌了46.75%,北京君正则跌了28.39%。而股价的下跌也导致了估值变得相较便宜。

此外,众所周知,国内半导体产业近些年得到了不少政策支持,发展极为迅速,长期前景也被广泛看好。

而在收购北京矽成半导体有限公司后,北京君正的产品已经覆盖存储、ISP、LED驱动芯片、触控传感芯片、DC/DC芯片、车用微处理器芯片等领域,其中存储芯片是核心产品,在汽车市场有着比较好的客户基础。

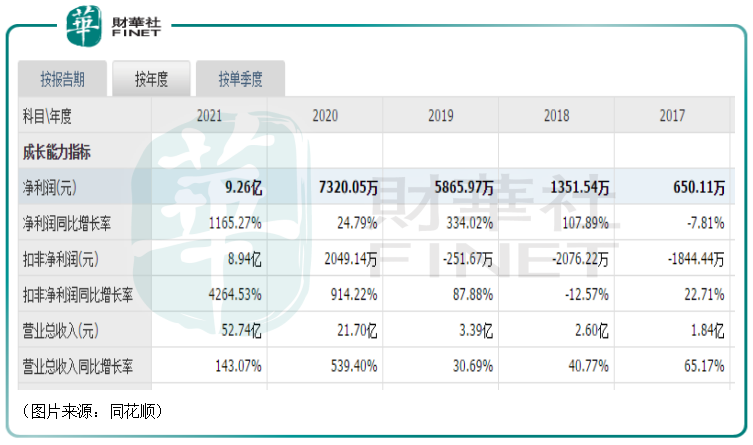

其业绩也在2021年上了一个大台阶。2021年,北京君正实现营收52.74亿元,同比增长143.07%,实现归母净利润9.26亿元,同比增长1165.27%。

2022年一季度,北京君正的业绩继续增长,其营收同比增长32.37%至14.14亿元,其归母净利润同比增长92.42%至2.32亿元。

总的来看,韦尔股份认为在行业长期前景向好的背景下,北京君正的股价下跌导致其在估值方面体现出较好的优势,带来较好的产业投资机会。

韦尔股份还表示,从中长期来看,北京君正业绩将顺应半导体行业发展表现出较强的成长性,凭借产品技术优势和全球市场地位,经营业绩将持续提升,整体估值有望持续提升,公司也将取得投资收益。

其二,在“蛇吞象”式收购豪威科技后,韦尔股份构建了图像传感器解决方案、触控与显示解决方案和模拟解决方案三大业务体系协同发展的半导体设计业务体系,其产品则广泛应用于消费电子、安防、汽车、医疗、AR/VR等领域。

从业绩结构而言,图像传感器解决方案业务领域内的CMOS图像传感器(以下简称CIS芯片)产品是韦尔股份的业绩支柱。

值得注意的是,在收购完成后,韦尔股份的归母净利润从此前几亿元的体量跃升到了2020年超过27亿元的水平,并在随后的2021年继续增长至近45亿元,连创新高。

然而在2022年一季度,该公司实现营收55.38亿元,同比下滑10.84%,环比下滑4.33%;实现归母净利润为8.96亿元,同比下滑13.9%,环比下滑6.42%;实现扣非净利润为9.02亿元,同比下滑4.45%,环比下滑3.52%。

韦尔股份一季度的业绩之所以遭遇下滑,主要是受期内智能手机需求疲软、上海及深圳等地疫情管控对供需两侧的影响等因素拖累。

正是由于手机渗透率的天花板已接近,长期来看,这无疑会对韦尔股份的手机用CIS业务产生负面影响。

而在另一边,受益于智能汽车、无人驾驶的发展,汽车上摄像头的数量也在不断提升,汽车CIS业务的成长性受到了更多期待。

上述说过,北京君正的存储芯片恰好在汽车市场有着比较好的客户基础。

所以韦尔股份在公告中表示,北京君正的主营业务及产品尤其是存储芯片在全球范围内具有较强竞争优势,其产品市场空间广阔。

北京君正与公司同为技术领先的IC设计企业,下游客户均面向汽车、工业、医疗、通信等领域,能够实现有效资源互补。

结语

A股上市公司买入其他A股公司股票想要获得投资收益的这些年下来有很多,例如以前被称作“炒股高手”的上海莱士(002252.SZ),以及后来的云南白药(000538.SZ)等等。

而其中大部分上市公司最终都因为“炒股”拖累了业绩。

不过,同属于半导体企业,韦尔股份对北京君正应该是比较了解的,后续能取得什么样的投资收益需要关注。

与之相比,更加值得期待的或许应该是业务合作方面的,面对手机CIS业务很有可能继续下滑的局面,汽车CIS业务能否快速增长,在关键时刻顶上来,对韦尔股份来说很重要。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)