美股经历了惨痛的一周,三大股指均显著下跌,四月初以来,反映科技股走势的纳斯达克指数已累计下跌20.06%。

在《财华洞察|全球行情波动加剧,哪些资产能逆风飞翔?》一文中,笔者提到了现金、供应链上游、估值偏低的新兴市场上市股票、公共企业以及优质资产股或更具抗风险的能力。

全球估值偏低的港股市场,拥有中国发展最好的实业企业,也有全球最具活力的互联网企业,却在资金的退却中步步为营。在剧变的环球资本市场,西方资金是否还会考虑港股市场?腾讯(00700.HK)、美团-W(03690.HK)、阿里巴巴(09988.HK,BABA.US)是否有翻盘的可能?

以下先来看看数据。

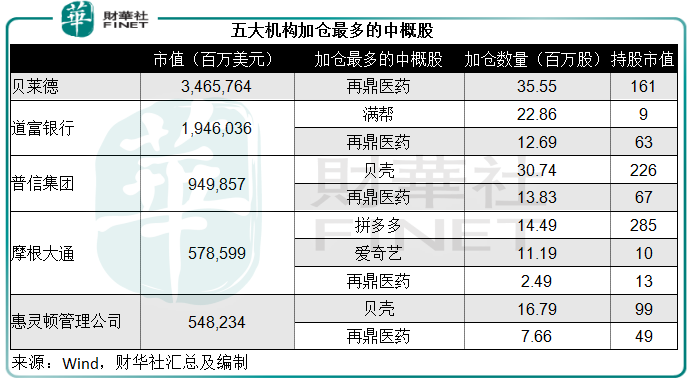

中概股:满帮、再鼎医药、贝壳等获加仓量最多

笔者留意到,目前美国上市的中概股中,获机构持股最高(按市值计)的是阿里巴巴,Wind的数据显示,其机构持股价值达564.90亿美元(相当于4434亿港元),占总股数的19.15%。

不过值得留意的是,截至2022年3月末,按股份数计算,数字货运平台满帮(YMM.US)获机构增持的数量最高,达到40.5亿股,新建仓7.63亿股。

从已经发布2022年3月31日13F机构持股文件的五大机构(按持股价值)来看,期内增持量最高的中概股为专注肿瘤等领域的创新型生物制药公司再鼎医药(ZLAB.US,09688.HK)及贝壳(02423.HK,BEKE.US)。

再鼎医药不久之前公布了不俗的2022年第1季业绩,已经上市的四款新药收入强劲增长,带动季度总收入同比增长132.34%,至4670万美元;由于该公司持续投入研发,研发开支仍达到5390万美元,高于收入水平;不过其季度净亏损已由上年同期的2.329亿美元,下降至2022年第1季的8240万美元。该公司正寻求将港股主板第二上市转为双重主要上市。

贝壳于五月初以介绍形式在港股市场上市,实现美股及港股的双重主要上市。最近国内房地产市场“房住不炒”的基调下,多地推稳定楼市预期的措施,长远而言应有利于购租活动,贝壳应可得益于其作为最大线上中介平台的角色。但新型销售模式的兴起或加剧竞争,例如直播销售等。

有传满帮计划回港上市,但后被指该计划搁置;爱奇艺(IQ.US)已表示计划回港上市;贝壳和再鼎医药均在港美两地上市……

即便这些公司可能受到美股上市风险的影响,并未雨绸缪回到亚洲时段上市,其美国上市股份仍获美机构增持,由此可见,外资机构对中概股的兴趣并没有完全消退,当前估值受压,或更提升了其吸引力。

所以就算回港上市,若其基本面没变,西方的资金仍有可能为了逐利而追随这些资产进入港股市场。

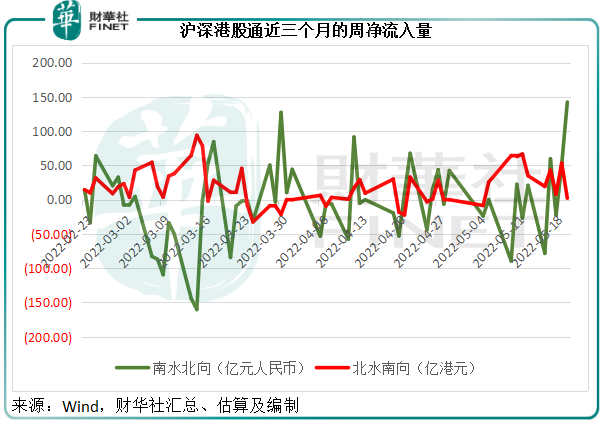

港股通:折让股受欢迎

Wind的数据显示,前几个星期有所退却的境外资金在最近一周汹涌而来。2022年5月20日星期,北向资金通过沪深港通净买入A股金额或合共达142.36亿元人民币,为近三个月的最高水平,见下图,或暗示外资卷土重来。

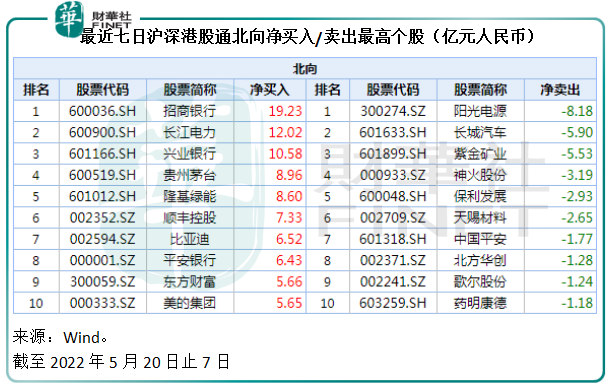

从最近七天内地与港股的净买入最高个股,笔者留意到两地投资者青睐的还是两种股份:

首先,本地市场没有的,例如南向资金继续钟爱美团、腾讯、理想(02015.HK,LI.US)和李宁(02331.HK);北向资金继续追捧贵州茅台(600519.SH)、隆基绿能(601012.SH)、顺丰控股(002352.SZ)等A股蓝筹。

更为重要的是,近期资金更青睐高折让的股份,或显示出避险的属性——不像以前那样跟风向,而是开始考虑实际估值是否便宜。

从以上的表格可以看出,招商银行(600036.SH,03968.HK)不论A股还是H股都名列净买入十大名单,这或反映其较佳的基本面和早前市场因为某些消息下挫后的修复。

其中A股更是名列北向净买入的第一,这或与招行罕见的A股折让价有关。在AH同步上市的中资股中,招行是唯一A股股价较H股股价具有折让的股份。按2022年5月23日A股收市价计算,大概较其对应的H股股价折让3.8%。

从北向资金买卖榜单可以看出,除了招行因为折让成为头号买入标的,以及最近获机构看好孵化能力的比亚迪(01211.HK,002594.SZ)外,其他净买入最高的股份都是只在A股上市的股票。

南向资金方面,除了雷打不动最受资金欢迎的腾讯和美团外,进入净买入榜单的一半为AH股公司,包括AH股均获受欢迎(原因前文已述)的比亚迪和招行,以及较其对应A股具有深度折让的股票,包括中国海洋石油(600938.SH,00883.HK),长城汽车(601633.SH,02333.HK)以及中国移动(600941.SH,00941.HK),H股股价折让值分别达到40%、70%和33%。

由此可见,国内企业的资产在外资眼中仍具有吸引力,而且资金已偏向于谨慎,流向有折让的资产,这对于折让值较高的港股来说是好事。

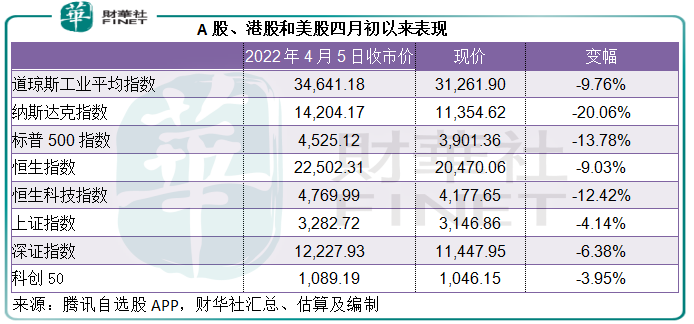

与美股相比,AH股估值仍然偏低

美联储加息之后,美股回调幅度加大,由于小心翼翼注视着经济数据,美股短期应仍以震荡为主,大的方向或仍为向下。

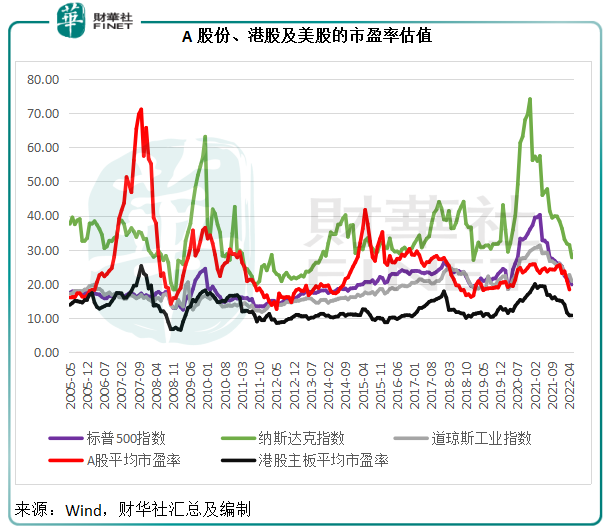

从下表可见,四月初以来,美股三大指数的跌幅已超越港股和A股。其中道指和标普500指数跌幅高于恒指, 而反映科技股走势的纳斯达克指数则跑输恒生科技指数。

但是从估值来看,美股三大指数的市盈率仍高于港股。图中可见,港股自2011年初以来持续跑输,在2021年上半年曾经拉近过与A股及美股的估值距离,但随后也跟随国际资金收缩而走弱。但从图中可以看出,与遭遇大跌的美股不同,港股的估值跌幅极为温和,这意味着港股进一步下跌的空间或有限,因为其估值已贴近低位。

总结

在全球资金收缩的态势下,全球资本市场持续受压的基调或不会变,但是出走的资金总得有地方着落。

在《财华洞察|全球行情波动加剧,哪些资产能逆风飞翔?》一文中,笔者提到了现金、供应链上游资产、苹果(AAPL.US)等回购力度大的优质成长股、高派息而低估值的公用股都将成为资金停泊的避风港。

但是说到风险回报,新兴市场的资产才是有可能带来增长回报的股份。

上文的数据显示出中概股和一些高折让及具有增长属性的互联网股,是当前国际资金青睐的资产,即便如此,港股市场的估值仍偏低,这或意味着其进一步下行的空间有限,或会成为冒险资金的目标。

短期而言,阿里巴巴、美团、拼多多(PDD.US)等大型平台股将陆续公布业绩,受局部疫情以及去年下半年规范化措施等影响,笔者认为,它们的业绩或难以像以往那样强劲增长,表现很可能低于预期,在此情况下,它们的股价将继续承受压力。

但是长远而言,潜在的好消息要多于坏消息,这包括:美国可能取消部分关税以减轻通胀压力,中概股上市事宜或将取得新进展,这些外围因素的明确,将有利于提升大型互联网企业的国际发展环境。

更为重要的是,更多利好措施出台刺激经济。例如《关于推进实施国家文化数字化战略的意见》明确发展数字化文化消费新场景,这将有利于数字化文化企业,例如爱奇艺、腾讯、阿里巴巴旗下媒体文化公司等,也有利于这些大型科技企业孵化的创新企业——《意见》支持符合科创属性的数字化文化企业在科创板上市融资,或为这些创新企业资方的退出提供便利,有利于创投活动的回升。

早前的规范化,以及当前支持“平台经济”、民营经济发展的措施,将可提供健康的竞争环境,让平台和数字企业从利民出发,提升用户体验,在流量红利消失之后探索新的增长点,整体将有利于其长远可持续发展。

在内外环境稳定下来,国内刺激经济措施(包括来自金融系统的让利)的推动下,消费和经济的稳定增长最终将有利于整体营商环境,而前期让利于实体经济的金融系统也有望从经济的蓬勃发展中受惠,进而再进一步推动整体经济的发展。整体乐观的可持续发展前景支持下,估值偏低的东方市场有望吸引逐利资金的流入。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)