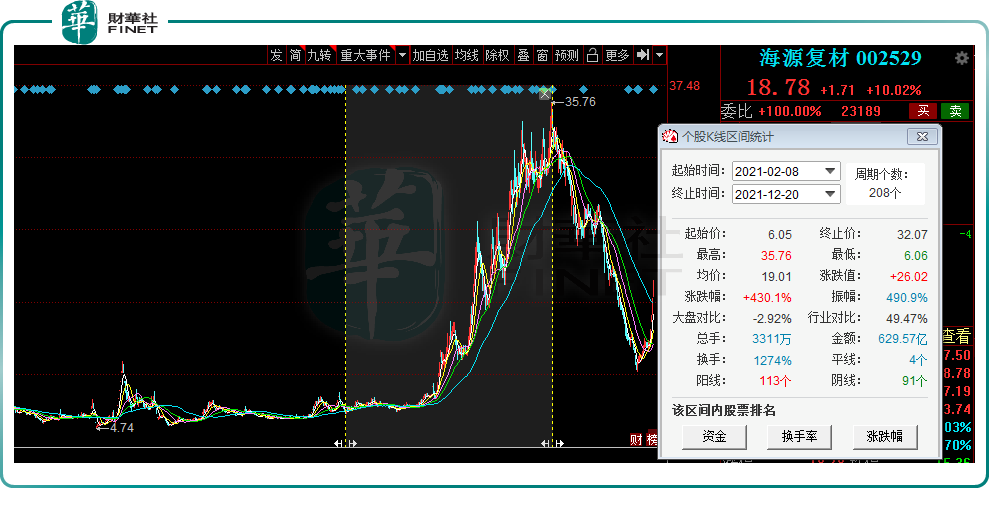

5月24日,海源復材(002529.SZ)繼續一字板漲停,報收18.78元/股,自5月19日以來已錄得4連板,累計漲幅46.38%,最新總市值為48.83億元。

回顧近幾年,海源復材上演了「持續虧損」「瀕臨退市」「易主」「改變公司主業」......等一連串大戲,2021年該股卻離奇暴漲超4倍,已然成為一只大牛股,這背後的邏輯是啥?

01業績連年虧損

2021年,海源復材股價的大幅上漲,與其相背離的是公司多年深陷「虧損」泥潭。

海源復材成立之初主業為壓機及整線裝備與復合材料制品,後將主業延伸至光伏領域。其中,復合材料主要應用於新能源汽車車身及零部件。

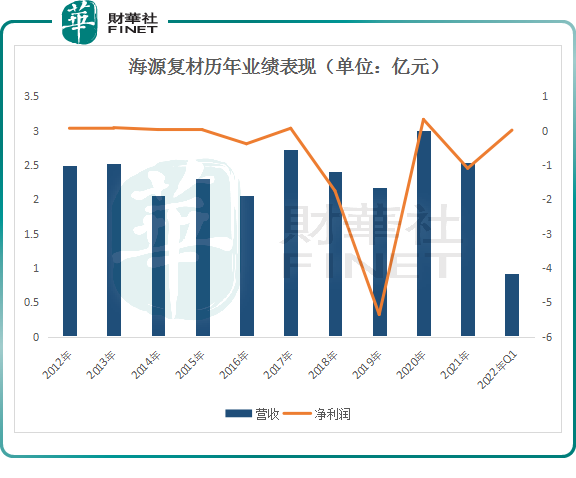

財報顯示,海源復材2018年、2019年連著兩年歸母淨利潤虧損;其扣非淨利潤更是連續9年為負。因此,2020年5月6日,海源復材股票簡稱變更為「*ST海源」。

同年7月,公司最大的控股股東變更為江西賽維(主營光伏設備)。自此,海源復材的業務延伸至光伏行業。

2021年6月,海源復材能成功「脫帽摘星」正是歸功於甘勝泉(江西賽維法人)主導的一場「賣房保殼」大戲。

2021年12月,*ST海源公告稱,擬以自有資金590萬元,及坐落於閩侯縣荊溪鎮閩侯經濟技術開發區鐵嶺北路2號土地及房屋建築、閩侯縣甘蔗街道昙石山西大道69號26#、27#、30#整座員工公寓作價出資1.94億元,合計出資2億元,設立海源華博。

僅十餘天後,*ST海源宣告將海源華博轉讓給君合潤達,並計入2020年損益。經此安排,公司在2020年實現歸母淨利潤3286.68萬元,扭虧為盈。隨後,*ST海源以盈利為由,申請「脫帽摘星」。

2021年海源復材經營業績依舊沒有起色。報告期内,公司營收2.54億元,同比下降15.44%;歸母淨利潤虧損1.09億元,同比下滑433.04%。

儘管業績虧損承壓,但得益於2021年6月份公司「脫帽摘星」提振,海源復材股價開始扶搖直上,截至年底累漲超3倍。隨後該股一路下滑,截至反彈之前(2022年4月26日),已累跌近70%。

而海源復材本輪股價大漲,主要歸功於近期光伏板塊的大幅反彈。

02轉戰光伏,押寶HJT

談到海源復材的光伏業務,其背後的控股股東——江西賽維大有來頭。

作為國内鑄錠單晶龍頭,江西賽維在當前火熱的光伏鑄造單晶技術上已取得重大突破。

在光伏行業發展歷程中,國内先後經歷光伏組件、光伏矽料國產化、單晶替代多晶,以及PERC電池等幾次產業技術更叠。

而HJT(異質結)被視為第五次技術變革,量產轉換效率突破24.8%,具備颠覆屬性,也是海源復材目前主攻產品。

目前,HJT(異質結)技術難以大規模推廣的原因主要是成本偏高。

HJT(異質結)一般以N型矽片為襯底,而N型矽片目前普遍採用直拉單晶工藝。然而,直拉單晶卻一直未能突破「生產能耗高」及「光衰減」等瓶頸。

另外,光伏電池主要消耗低溫銀漿,銀漿價格昂貴,且銀粉國產化比例低,也是造成HJT(異質結)成本高的因素之一。

目前,江西賽維正通過「鑄錠單晶+銅電鍍」技術解決發展瓶頸。

一方面,世界上首個旋式鑄造單晶爐在江西賽維研制成功,可以大幅降低矽片成本,且具有回收和循環利用的優勢。鑄造單晶矽的出材率高超過50%,比直拉單晶的合計成本低約20%,

另一方面,江西賽維以「銅栅線」取代目前業界以導電銀漿為材料生產的主流栅線,可節省60%以上金屬化電極成本。

根據測算,通過將120um的N型鑄錠單晶異質結電池進行雙面銅電鍍,可將每瓦成本降至1元以内,性價比優勢明顯。

從發展空間來看,基於旋式鑄造單晶爐具有獨創的自主知識產權,江西賽維目前已改造了10台。中泰證券預測,一旦全國多晶矽企業現有的五千多台多晶矽鑄錠改造、升級為旋式鑄造單晶爐,將盤活超過100億元的多晶企業鑄錠爐設備,市場空間廣闊。

在項目佈局上,2020年12月,海源復材在揚州市總投資105億元,一期計劃建設10GW高效光伏電池項目;二期計劃建設10GW高效光伏組件項目。

2021年11月,海源復材與揚州經開區管委會、西南證券、華能國際、江蘇華晖簽署了《新能源產業框架合作協議》,項目總投資約300億元。借助揚州光儲充產業園優勢發揮產業協同效應,也有望助力公司異質結項目加速落地。

為保障銅電鍍工藝設備的穩定供應,2021年11月,海源復材還與銅電鍍解決方案龍頭——蘇州捷得寶簽署《設備買賣框架合同》,擬共同完成5GW高效異質結電池產能建臵項目,擬先採購1GW異質結電池設備作為第一期項目推進使用。

通過與捷得寶的合作,海源復材成為國内第一家量產銅栅線HJT異質結電池的光伏企業。

那麽,當前海源復材光伏業務進展如何了呢?

日前,海源復材在投資者平台透露,預計將在今年7月初建設完成第一條HJT生產線,項目規模600MW,再根據項目進展情況決定是否增購設備;第一期總目標為5GW, 單瓦電池成本預計低於人民幣1 元, 轉換效率約24.5%。

在HJT矽片選擇上,海源復材還表示,公司計劃採購的矽片尺寸包括但不限於210x105,矽片價格視當時市場情況而定。

財報顯示,截至2021年底,復合材料仍是海源復材的營收的主要來源,佔比達56.49%;其次是壓機及整線裝備和光伏業務,佔比分别為22.82%、11.57%。

從盈利角度來看,2021年,除了復合材料毛利率為12.12%外,光伏業務以及壓機及整線裝備業務仍處於虧損狀態。

結語

經歷多年虧損的海源復材在2022年能否迎來轉機?

一季度,海源復材實現營收9165萬元,同比增長41.8%;淨利潤為153.1萬元,同比增長150.43%。

現金流方面,截至2022年3月底,海源復材資產合計10.72億元,負債合計3.22億元,貨幣資金僅1926萬元

4月,海源復材公告稱,公司正剝離瀕臨絕境的新能源汽車資產(雲度汽車)。公司稱,本次股權轉讓的交易價格為2200萬元,預計對海源復材2022年度淨利潤產生約1600萬元的正向影響。

綜上,海源復材聚焦光伏主業,在HJT異質結技術路線中具備領先優勢,如今又剝離瀕臨絕境的新能源汽車資產,甩掉包袱,其能否真正迎來基本面的改善?我們且拭目以待!

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)