眾所周知,近年來,光伏行業景氣度高漲,產業鏈上的許多公司紛紛順勢擴產,甚至還有不少公司不惜跨界也要入局光伏領域。

而與此同時,此前也在積極擴產的光伏設備龍頭邁為股份(300751.SZ)卻於近日宣稱,擬斥巨資21億元投建「邁為半導體裝備項目」。

這一番操作也引起了眾多投資者的高度關注。

斥資21億元加碼半導體設備

邁為股份在2010年9月成立,上市於2018年11月。公司起家於絲網印刷設備,此後在這一領域接連取得突破性發展。2020年,該公司在全球太陽能電池絲網印刷設備領域的市佔率超過70%,穩坐行業龍頭寶座。

值得一提的是,邁為股份自2019年開始加大HJT(異質結)設備研發力度,在絲網印刷設備的基礎上向前段核心環節鍍膜設備延伸,目前已完成HJT整線設備佈局並可提供高性價比整線方案。

此外,該公司還依託激光、真空、印刷等技術向平板顯示、半導體領域拓展。

具體來看此次的投資計劃,邁為股份及子公司邁為技術(珠海)有限公司(暫定名)擬與珠海高新區管委會簽署《投資合作協議》及《項目監管協議》,擬投資建設「邁為半導體裝備項目」,該項目計劃投資總額不低於21億元,計劃用地210畝,保證項目的總投資強度不低於12000元/平方米,有利於提升公司未來經營業績。

該公司還在公告中提示,此次投資是以競買目標土地為前提,土地使用權最終能否競得、成交價格及取得時間具有不確定性。

另外,此次擬投資建設項目預計總體建設周期較長,短時間内難以形成規模經濟效益,對公司2022年度經營業績不會構成重大影響。

此次投建項目的資金來源為公司自有資金及自籌資金。而截至2022年一季度末,邁為股份賬上的貨幣資金有將近33.34億元,且沒有短期借款。

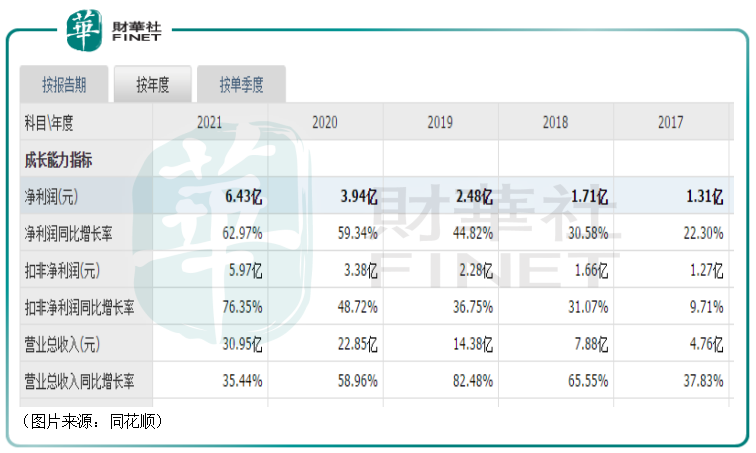

值得一提的是,雖然過去幾年間,邁為股份的業績一直在持續高速增長,但其盈利規模並不算太大,2017年至2021年期間的歸母淨利潤合計為15.87億元,尚不及此次擬定的投資額21億元。

由此也可在一定程度上看出,邁為股份對於這個半導體裝備項目的看重。

而根據該公司披露的2021年年報,邁為股份目前已經成功研製出了半導體封裝設備,並在報告期内與半導體封裝製造企業長電科技(600584.SH)、三安光電(600703.SH)就半導體晶圓激光開槽設備先後簽訂了供貨協議,並與其他五家封測企業簽訂了試用訂單,公司自主研發的激光開槽設備已交付長電科技。

在顯示面板設備方面,邁為股份中標國内顯示面板龍頭企業京東方的第6代AMOLED生產線項目,將供應兩套自主研製的OLED柔性屏彎折激光切割設備,分别應用於京東方綿陽工廠以及京東方重慶工廠的智能手機柔性AMOLED面板生產線。

光伏設備是目前的業績支柱

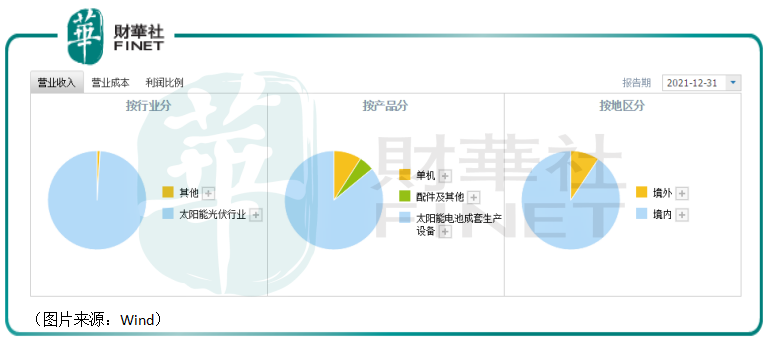

不過,雖然邁為股份在加碼半導體設備,但其實該公司的光伏設備才是其最核心的業務,這一點也反映在了公司的業務結構上。

2021年,太陽能光伏行業相關產品合計貢獻了99.82%的收入和99.74%的利潤。

上述已經說過,邁為股份多年來在絲網印刷設備領域一向是當之無愧的「王者」。

目前,HJT被視為是下一代新的光伏電池技術,具體的詳解介紹可以參考文章《光伏電池「新貴」|異質結持續升溫!何時擠進光伏電池「C位」?》

而在HJT整線設備佈局方面,這條技術路線涉及4道製造工藝,分别是製絨清洗、非晶矽薄膜沉積、TCO製備、電極製備,各工藝對應的設備分别為清洗製絨設備、PECVD設備、PVD/RPD設備、絲網印刷設備,在設備投資額佔比分别約15%、50%、20%和15%。

其中,清洗製絨主要是利用化學制劑(如KOH、HNO3+HF、臭氧超純水等)對矽片進行清洗和表面結構化,核心設備是濕式化學清洗設備。在這個工藝環節,國内廠商主要有捷佳偉創、邁為股份(引入日本YAC技術)、京山輕機等,國外廠商則包括日本YAC、德國新格拉斯、德國RENA等。

非晶矽薄膜沉積包括本徵非晶矽膜和摻雜非晶矽膜的沉積。對於HJT電池,非晶矽薄膜的沉積是該技術的難點之一,也會對電池的性能產生至關重要的影響,核心設備是PECVD/Cat-CVD。在這個工藝環節,國内廠商包括邁為股份、金辰股份、捷佳偉創、理想能源、鈞石能源等,國外廠商則有梅耶博格(已不對外提供)、應用材料、日本真空等。

TCO製備主要是在電池正背面非晶矽薄膜上沉積一層透明導電膜層,通過該層薄膜實現導電、減反射、保護非晶矽薄膜的作用,核心設備是PVD/RPD設備。在這個工藝環節,邁為股份PVD設備可靠性和性價比優勢顯著。捷佳偉創則通過與日本住友合作也具備了RPD設備的供應能力,工藝成熟,並推出了PAR(RPD+PVD)二合一設備、在轉換效率和成本端取得平衡。此外,鈞石能源、京山輕機等均有PVD設備佈局。國外廠商則有梅耶博格、德國馮阿登納、德國新格拉斯、日本住友等。

電極製備環節,目前行業内最常用的製備電極的方法為絲網印刷,使用絲網印刷的方式在電池正背面印刷銀漿,核心設備為絲網印刷設備,除絲網印刷方法以外,電鍍銅、激光轉印等方法也有望成為未來電極製備的路徑。該工藝環節,國内廠商邁為股份佔主導地位,捷佳偉創、金辰股份、奧特維、東莞科隆威均有相關佈局,此外2021年晶盛機電收購應用材料旗下絲網印刷業務(Baccini),進一步強化國内企業在絲網印刷領域地位;國外廠商則有Baccini(AMAT的子公司,現被晶盛機電收購)、Micro-tec等。

不難發現,邁為股份在HJT四大設備領域均有佈局,且都是主要產商。

2021年12月,該公司就宣佈與REC集團簽訂了400MW異質結電池(HJT)整線設備訂單,公司將供應PECVD、PVD、絲網印刷等HJT電池核心生產設備,用於REC位於新加坡的400MW異質結電池生產線。

據了解,REC是歐洲最大電池組件製造公司,擁有全球首個500MW以上HJT量產項目。

這也是邁為股份的HJT整線設備實現首次出口。

結語

半導體、光伏均是近些年來的高景氣賽道,邁為股份則在兩個領域均有佈局,業績自然是水漲船高,堪稱是站在風口上,直接「躺赢」。而這些也讓該公司得到了資本市場的青睐,其股價(前復權)自上市之初到2021年8月30日的高點一度累漲超過22倍。

此後出現了回落,下跌近23%,但其實相較於同期大多數A股,這個跌幅並不算深。目前,邁為股份已經有了止跌的迹象。

展望未來,半導體和光伏行業的景氣度依然有望延續,相關設備的需求有將繼續增長,邁為股份的業績也有望延續高增長趨勢。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)