尽管面临疫情反覆的影响和国际地缘局势的不确定性,中国领先的平台企业阿里巴巴(09988.HK,BABA.US)于截至2022年3月31日止的财政年度,仍实现高质量的发展。也因此,在公布业绩之后,阿里巴巴的美股股价大涨14.79%,港股亦高开12.21%。

截至2022年3月31日止的财政年度,阿里巴巴全年总收入按年增长19%,至8,530.62亿元(单位人民币,下同);非公认会计准则(non-GAAP)净利润按年降21%至1,363.88亿元。

截至2022年3月31日止的2022财年第4季,阿里巴巴的季度收入按年增长9%,至2,040.52亿元。Non-GAAP净利润按年下降24%至197.99亿元;季度经营利润及经调整EBITDA分别为167.17亿元及233.73亿元。

截至2022年3月31日止12个月期间,阿里巴巴全球年度活跃消费者(AAC)达到约13.1亿;其中,中国市场实现超过10亿消费者的里程碑,提前两年完成目标;并有3.05亿消费者来自海外,中国及海外的AAC按年净增加分别为1.13亿及6,400万。

事实上,阿里巴巴刚刚公布的业绩亮点不少,这或是阿里巴巴在公布业绩后股价大涨的原因。

用户增长兼覆盖更多消费品类

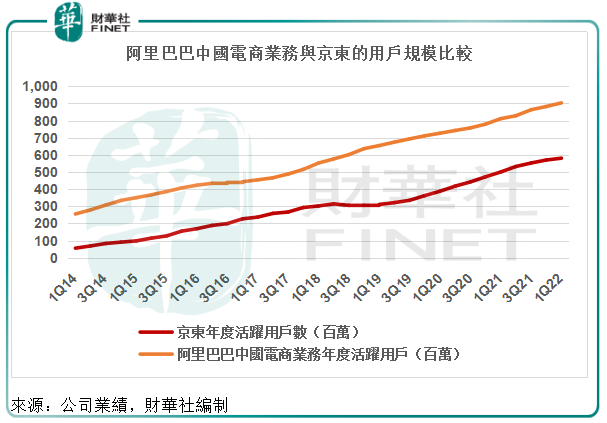

截至2022年3月31日止的12个月,阿里巴巴的全球年度活跃消费者(AAC)达到13.1亿,较三个月前增加约2,830万,其中中国市场更实现超过10亿消费者的里程碑,提前两年完成原定目标。中国商业业务的年度活跃消费者为9.03亿,较上季增加2,100万,按年增加8,900万。见下图,阿里巴巴的国内用户规模与京东的差距仍在扩大,显示出阿里巴巴的优势。

阿里巴巴的海外业务继续发力,海外消费者达到3.05亿,单季净增370万,同比净增6,400万。

除了用户增幅理想外,阿里巴巴的用户增长还显示出高质量的特点,而且还有进一步增长的空间。

根据阿里巴巴的数据,下沉市场占其新增年度活跃消费者的比例持续超过70%,显示出下沉市场的拓展高效。

值得留意的是,淘特的AAC达到了3亿的里程碑,更为重要的是,这些快速拓展的细分市场拥有可观的价值挖掘空间,以淘特为例,有超过20%的淘特用户未曾在淘宝或天猫购物,这意味着阿里巴巴面向多用户的矩阵服务仍有非常庞大的拓展空间,可通过交叉销售提升其单位用户价值。

2022财年,阿里有超过1.24亿AAC在淘宝和天猫人均消费超过1万元,仅相当于其中国消费者业务AAC的12%左右,显示出巨大的可提升空间。另一方面,这些消费过万的AAC中,有大约98%在第二个财政年度继续保持活跃,可见其黏性之高。

这些数据均反映出阿里巴巴用户规模和可开发价值十分可观。

经营效益提升展现高质量发展

今年以来,多个电商平台表示不要速度,要质量。阿里巴巴在高质量发展方面成绩理想,经营数据也显示出高质量发展的效果。

2022财年,淘特支付订单数同比增长100%;淘菜菜因供应链能力增强而提升了毛利率,且单位经济效益(UE)环比持续改善,而且由于平均订单价格持续上升,季度GMV保持环比增长。淘特和淘菜菜的季度亏损继续较上季改善,体现单位经济效益的策略奏效。有分析认为,这反映出阿里巴巴的拉新能力,淘特及淘菜菜成功吸引消费者在其平台购买更多不同品类的商品。

第4财季,其国际商业业务收入按年增长7%至143.35亿元;本地生活服务季度收入按年增长29%至104.45亿元;菜鸟季度收入按年增长16%至115.82亿元;数字媒体及娱乐方面,收入规模维持在80亿元以上。这些都显示出阿里巴巴各项业务的稳步推进和改善。

云计算扭亏为盈,收入超千亿

阿里云的竞争优势在于拥有创新的自研技术和产品,不仅能够支持阿里集团内部高度复杂的多种业务场景,也能灵活地服务全球各种垂直行业领域的客户。

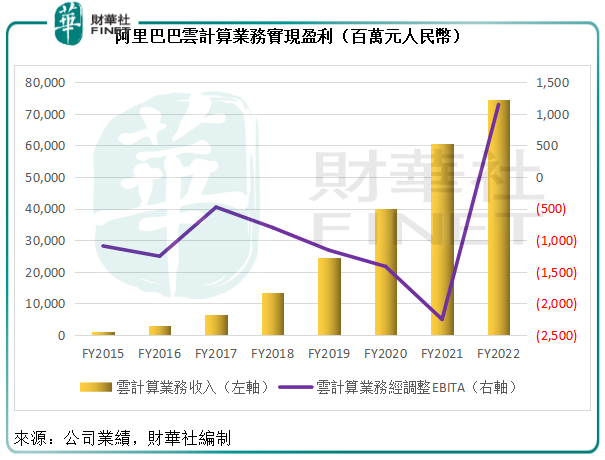

第4财季,阿里巴巴的云业务(包括阿里云及钉钉),季度收入(在抵销跨分部交易的影响后)按年增长12%,至189.71亿元;经营利润为5.98亿元,相较上年同期为亏损23.37亿元;经调整EBITA为2.76亿元,较上季的1.34亿元增长105.97%,而去年同期为亏损3.42亿元。值得留意的是,其云业务于2022财年的四个季度均实现正数经调整EBITA,显示出该项业务分部的规模效益正在提升。

2022财年全年,阿里巴巴的云业务收入按年增长21%,至1,001.8亿元;在抵销跨分部交易的影响后,总收入按年增长23%,至745.68亿元;全年经调整EBITA实现了扭亏为盈,产生利润11.46亿元,相较上一年为亏损22.51亿元,为首次实现全年盈利,并反映云业务的盈利持续提升。

其阿里云业务的收入组成越趋多元化,来自非互联网行业的客户收入贡献正在稳步上升。据该集团披露,2022财年来自非互联网行业的客户收入占其抵销跨分部交易影响后的阿里云总收入为50%。

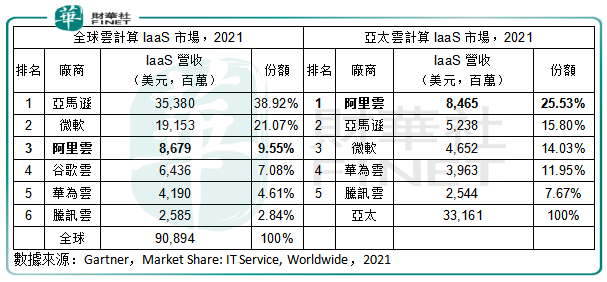

根据Gartner的报告显示,按2021年收入市场份额计算,阿里云为全球第三大基础设施即服务(IaaS)市场参与者,市场份额或达到9.55%;并且为亚太区第一,市场份额或达到25.53%。阿里云在亚太区及全球云计算市场的领先地位得到进一步巩固。

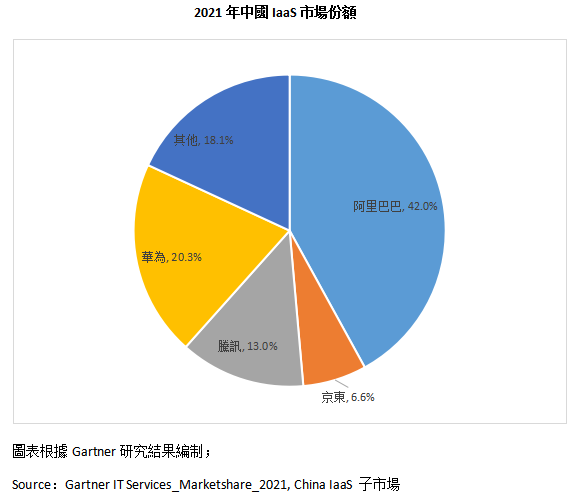

在中国市场,阿里巴巴的市场份额达到42%,见下图。

Gartner预计,2022年全球终端用户在公有云服务上的支出预计将比2021年增长20.4%,达到4,947亿美元,相当于人民币3.33万亿元;到2023年,用户支出预计将达到6,000亿美元,相当于人民币4万亿元。

其中IaaS预计将在2022年实现最高的终端用户支出增长30.6%。过去一年,阿里巴巴继续加大技术发展相关的投入,以超过1,200亿元,可以看到集团致力为长远的增长,投入于技术、创新及人才方面,打下稳健基础。阿里巴巴在这一快速增长细分赛道的市场优势及其具有前瞻性的国际多元化布局,应可为其夺得发展先机,有望实现“飞轮效应”。

当前其云业务已实现扭亏,未来随着业务规模的扩大,规模效益的深化,盈利增长潜力或难以估量。

慷慨回馈股东

截至2022年3月31日止,阿里巴巴的现金、现金等价物及短期投资金额为4,464.12亿元。2022财年,阿里巴巴来自经营活动的净现金流入达到1,427.59亿元,财务十分稳健,拥有充裕的财务实力进行投资和回馈股东。

2022财年,阿里巴巴根据其股份回购计画,以大约96亿美元回购了大约6,000万股美国存托股(相当于4.8亿股普通股),其中第4财季回购了1,780万股美国存托股(相当于大约1.43亿股普通股),使用了20亿美元回购额度。

值得注意的是,阿里巴巴于2022年3月22日宣布授权扩大股份回购计画,将总额由150亿美元上调至250亿美元,显示出其回馈股东的慷慨,以及对集团发展前景的信心。

总结

总括而言,阿里巴巴交出了超出预期的季度业绩和年度业绩。在如何实践高质量增长方面,阿里巴巴也藉这次业绩展现出各业务长远发展的实力。用户规模和用户价值的增长潜力巨大,价值提升空间可观。

最近高层的鼓励平台经济发展措施,以及疫情后消费回升,有望推动阿里巴巴的线上和线下业务健康发展,而阿里巴巴在下沉市场以及助力商户发展的投入应可结出硕果,在有利的发展背景下,实现可持续增长,这最终将有利于阿里巴巴盈利能力的提升。

另一方面,其云计算业务终于实现了扭亏为盈,随着规模的扩大,规模效益的提高将带动利润高速增长的“飞轮效应”,将可成为阿里巴巴零售业务以外的增长引擎。再加上其他业务的亏损改善,阿里巴巴的可持续增长前景或相当乐观。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)