消費者常常感歎工資漲幅比不上物價,而在當前的大環境下,消費者的這塊心病恐怕還得繼續承受著。

Wind數據顯示,21世紀以來,我國經歷了4輪PPI的大幅上行。而此輪PPI上行正處於新一輪週期,自2020年年中疫情影響顯現開始出現快速上升。

作為企業生產成本變化的一個指數,後疫情時代需求和供給不匹配導致今年以來PPI漲幅繼續擴大,刺痛了很多生產企業的神經。特别是食品飲料生產商,上遊原料價格的上漲不斷壓縮企業的利潤。為了保持利潤水平,很多企業只能以提價的方式將增加的生產成本傳導給下遊消費者。

隨著生產成本持續上漲,自去年下半年以來,調味品、飲料、休閑食品、加工食品、甚至到日用品等很多領域的上市公司都發出了漲價函。

飲料行業,也成為此輪漲價潮中的主力軍之一。如去年11月及12月,乳業龍頭伊利(600887.SH)和蒙牛(02319.HK)相繼披露漲價公告,對部分產品價格進行調整,調價原因為「原輔料價格上漲」;娃哈哈AD鈣奶系列也自今年1月起開始漲價,漲幅6元/箱;隨後,香飄飄(603711.SH)稱對公司固體衝泡奶茶產品價格進行調整。

近日,含乳飲料龍頭李子園(605337.SH)也扛不住了,開始緊跟漲價潮。

漲價幅度或創四年之最

6月1日兒童節當天,當孩子們洋溢在歡笑中時,李子園卻宣佈對孩子們常喝的甜牛奶乳飲料進行漲價。

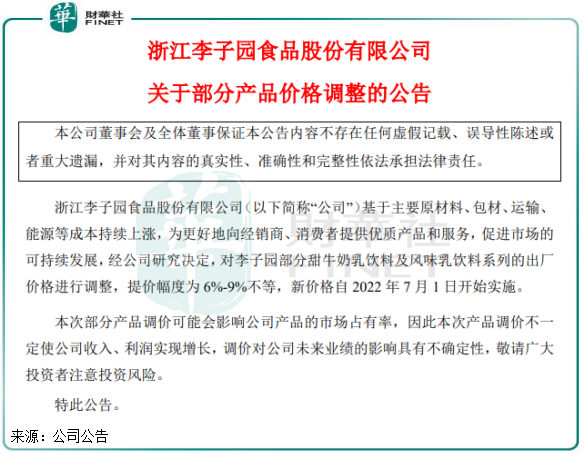

李子園公告稱,基於主要原材料、包材、運輸、能源等成本持續上漲,為更好地向經銷商、消費者提供優質產品和服務,促進市場的可持續發展,經公司研究決定,對李子園部分甜牛奶乳飲料及風味乳飲料系列的出廠價格進行調整,提價幅度為6%-9%不等,新價格自2022年7月1日開始實施。

產品漲價是一把雙刃劍,對飲品企業來說也是為了抵禦原料上漲的無奈之舉。李子園在公告中亦有提到:本次部分產品調價可能會影響公司產品的市場佔有率,因此本次產品調價不一定使公司收入、利潤實現增長,調價對公司未來業績的影響具有不確定性,敬請廣大投資者注意投資風險。

公告披露後次日(6月2日),李子園股價開盤走高,隨後震蕩下行,收漲2.52%。此次在二級市場上的資金博弈,表明投資者對李子園產品漲價的看法不一。

值得留意的是,此輪漲價的幅度,或將創下李子園過去四年以來漲幅最高的歷史。

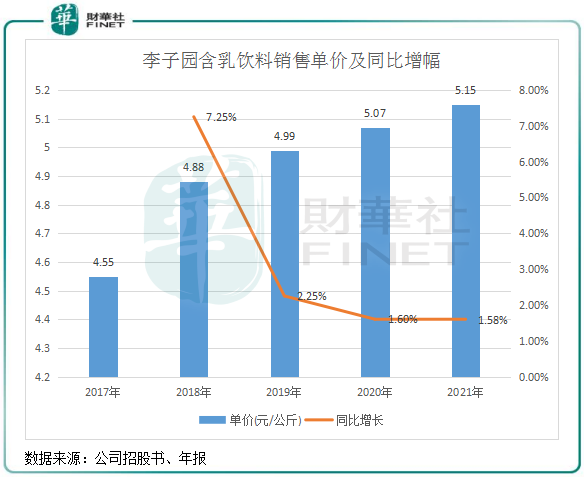

含乳飲料是李子園的絕對大單品,收入比重常年保持在95%以上,因此我們以公司的含乳飲料產品漲價為例。

上圖所示,自2017年以來,李子園的含乳飲料每年均有不同程度的提價,過去三年提價幅度較小,僅在1.5%-2.3%之間。

李子園此次確定要調價的甜牛奶乳飲料系列是公司暢銷20年的經典產品,也是公司收入的頂梁柱。對部分甜牛奶乳飲料和風味乳飲料產品出廠價提價6%-9%,或將帶動公司整體產品售價得到較大幅度提升,超過過去四年時間里的提價幅度。

若漲價後公司產品銷量能保持增長,將會有力提振公司的盈利能力。

提振業績的「殺手锏」:漲價

長久以來,一些成長型品牌多靠性價比吸引消費者,對於漲價始終慎之又慎。一旦成本不斷攀升,其生存狀況可想而知。

但當前的市場環境下,李子園加大幅度調價亦是維持盈利能力的無奈之舉。疫情以來,飲料行業部分原料產能受限,運輸費亦上漲,而水煤電這些基礎原料的價格逐漸傳導至奶粉、白砂糖和包裝材料上。

從上遊一步步傳導下來的壓力,在穿越層層鏈條時,上調會有延遲,但是趨勢卻是無法阻擋的。李子園此番漲價,正處於行業鏈條上調的大趨勢中。

從過去提價來看,李子園的提價動作對公司銷量和業績有何影響?

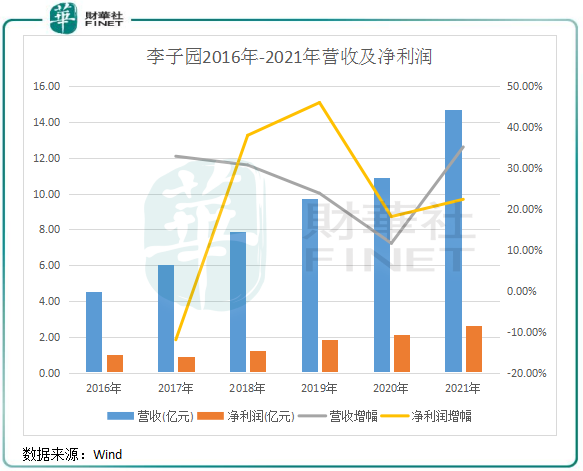

回顧過去幾年的產品銷量,李子園提價對其整體銷量產生的負面影響並不大。以2018年李子園大幅上調產品售價為例,當年公司的產品銷量為16.24萬噸,同比取得22.56%的高增長,增幅甚至超過2019年及2020年。

經營業績方面,2018年的大幅提價也並未對李子園的營收和淨利潤帶來衝擊。相反,當年公司的營收和淨利潤雙雙取得雙位數增幅。

在2018年那輪漲價潮中,李子園是飲料行業中進行大幅提價的一員。而作為甜牛奶的頭部企業,其甜牛奶乳飲料產品品牌力在行業中較強,因此能抵消掉漲價帶來的負面影響。

進入2022年,李子園上遊的奶粉、白砂糖和包裝材料等價格水平居高不下,已嚴重削弱了公司的盈利能力。在今年一季度,李子園增收不增利,期内營收實現3.28%的增幅,但淨利潤大幅下滑23.59%,包括原料採購在内的營業成本增幅為13.5%,遠超營收增幅,可見原材料等各項成本上漲對公司盈利能力造成的衝擊之嚴重。

對於利潤下滑,李子園表示,主要受原材料及能源價格上漲的影響和收到計入非經常性損益的政府補助款比上年同期增加所致。

第一季度的盈利情況惡化,讓李子園的漲價之舉呼之欲出。李子園今年似乎又重走2018年的「老路」,即在上遊各項成本上漲的背景下大幅對產品提價。那麽,此次提價能否延續2018年時的靓麗成績單?

財華社認為,李子園今年的成績單優異與否不好判斷,但此次提價是有望改善其盈利能力的,全年業績或會保持增長。理由有兩點:

一、行業漲價潮大趨勢下,龍頭企業產品售價跟漲往往不會影響銷量的增長。當前,伊利、蒙牛、娃哈哈和李子園這幾家含乳飲料龍頭企業都已加入「漲價俱樂部」,後續其他含乳飲料企業提價不排除會紛紛跟漲。

在整個市場產品普遍上漲的情況下,對價格敏感的消費者也只能默默承受產品價格上漲的現實。

二、過去幾年以來,李子園加碼往華南、華北和東北等區域的拓展。在2021年,李子園的非大本營區域西北、華南、東北和華北的營收增幅份均實現翻番,正逐步實現由區域佈局向全國性佈局的轉變,產品產銷量整體保持高速增長。

提價的產品進入新市場後,消費者對產品售價往往不會產生敏感的情緒,而全國化的擴張有利於支撐未來銷量的放量。

要發威?大力擴產能,經銷商數量大增

儘管近兩年來飽受原料和能源等成本大幅增長之苦,但這並不影響李子園與伊利、蒙牛和娃哈哈正面硬剛的野心。

從競爭格局看,李子園所處的環境是一個競爭激烈的戰場。其中,伊利、蒙牛和娃哈哈是全國性含乳飲料的巨頭,這三家的經典含乳飲料分别是大眾所熟知的優酸乳、優益C以及營養快線。

以光明乳業(600597.SH)、新乳業(002946.SZ)、李子園、均瑤乳業、夏進乳業為代表的第二梯隊企業也已佈局全國市場,但競爭優勢弱於上述三巨頭。

在國内,含乳飲料市場空間廣闊,迎合了市場消費升級的趨勢,孕育的大單品土壤肥沃。李子園和很多品牌一樣也依賴大單品,存在產品單一的風險。但從中短期看,含乳飲料行業大單品走天下依然是主流,天花板較高。

在這種背景下,也給李子園擴充規模帶來了機會。從近兩年的動作看,李子園似乎無懼其他實力強勁的對手,向外「膨脹」的趨勢十分明顯。

其中,產能擴充是李子園的戰略重心。2020年,公司的產能合計約為21.29萬噸,在此之前產能規模增長緩慢,相較於伊利和蒙牛快速擴張的產能,李子園已明顯處於劣勢。

當前,李子園正大幅擴大產能規模。其中河南鶴壁生產基地於去年12月投產運營。浙江龍遊二期項目將在2022年下半年投產,江西李子園二期工程預計明年投產。該幾個項目全部投產後,預計公司產能將達到55萬噸,較2020年的產能翻超一倍。屆時,產能的大幅擴大,將會為公司全國化擴張提供支撐。

為支持全國拓展,李子園大量新增經銷商,加碼全國網絡的鋪設。從2017年-2020年,李子園的經銷商數量持續增長,分别為1207家、1532家、1760家、2088家,去年三季度進一步增至2600家。2020年以來,李子園的經銷商數量呈現大幅增長的趨勢。

在去年12月的投資者調研中,李子園表示:雖然通過幾年佈局,公司在30個省份建立了銷售網絡,但目前外圍市場比較粗放,為了實現精細化運作,招商力度、經銷商佈局還會有較快增長。

整體上看,李子園當前正處於最佳的發展期間,品牌力依然強勁、市場化拓展迅猛,而此次的提價,也有助於提升公司盈利能力。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)