繼6月6日晚雅化集團首秀之後,6月7日晚間又一鋰礦概念股——盛新鋰能(002240.SZ)發佈中期業績預告,而其盈利能力比前者更勝一籌,更稱得上是真正的「炸裂」。

01 盛新鋰能中報業績預喜

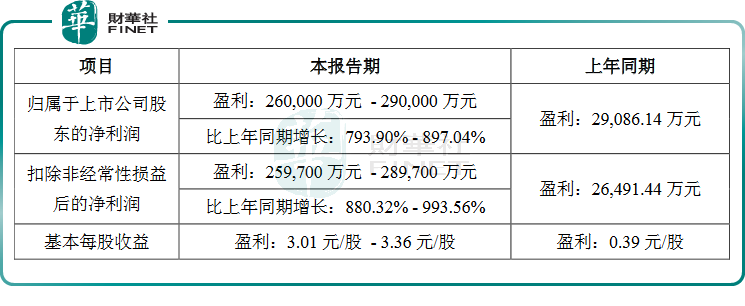

盛新鋰能的半年報業績預告顯示,公司預計實現歸屬於上市公司股東的淨利潤約為26億元至29億元,比上年同期增長793.9%至897.04%;同期,扣除非經常性損益後的淨利潤預計為25.97億元至28.97億元,比上年同期增長880.32%至993.56%;基本每股收益為3.01~3.36元/股。具體如下所示:

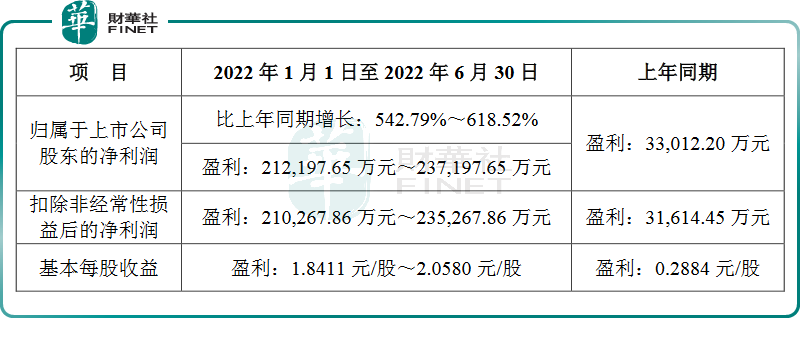

我們再來回顧一下雅化集團的中報業績預告,就在此前一天,雅化集團公告的中報業績預告顯示,公司預計實現歸屬於上市公司股東的淨利潤約為21.22億元至23.72億元,比上年同期增長542.79%至618.52%;同期,扣除非經常性損益後的淨利潤預計為21.03億元至23.53億元,比上年同期增長565.51%至600.30%;基本每股收益為1.84~2.06元/股。集體如下所示:

於是乎,投資者也自然而然地拿兩家公司進行對比。有網友稱,盛新鋰能業績「比雅化集團更炸裂」、「業績這麽好,業績再翻倍都是低估」。

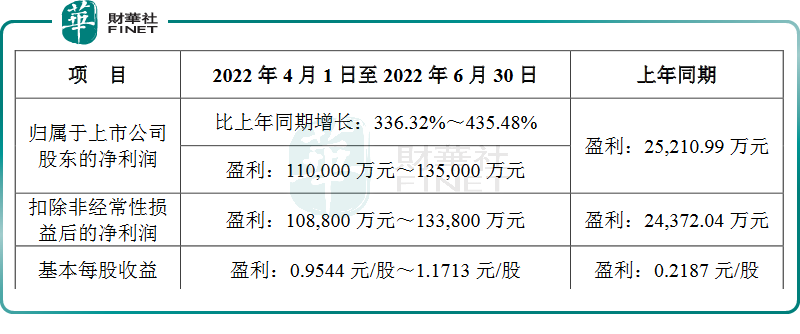

值得一提的是,雅化集團二季度(如下表所示)和一季度業績基本持平,環比沒有增長,而盛新鋰能2022年一季度淨利潤10.7億元,意味著二季度最少也有15.3億元,環比增幅也在50%左右,是名副其實的「業績炸裂」。

關於2022中報業績大增的原因,盛新鋰能表示,2022上半年業績較上年同期大幅增長,主要系報告期内新能源產業快速發展,下遊客戶對鋰鹽的需求強勁增長,公司鋰鹽的銷售價格較上年同期大幅上升所致。

關於2022中報業績大增的原因,雅化集團表示,2022年上半年由於鋰行業景氣度持續回升,鋰鹽產品的需求持續增長,鋰鹽產品價格繼續維持在較高水平,公司抓住市場機遇,加大鋰鹽產品的生產與銷售,使經營利潤得到大幅度增長。

不難發現,兩家公司業績大漲的原因均是受益於量價齊升——鋰鹽產品價格的紅利與銷量的大幅提升。

2021年以來,受終端新能源汽車及儲能行業持續發力影響,原材料產品消耗量快速增長,下遊磷酸鐵鋰和三元正極材料的產量持續創新高,對碳酸鋰、氫氧化鋰的需求呈跳躍式增長。由於國内市場新增產能釋放不及預期、上遊鋰輝石供應緊俏制約產量等因素影響,鋰鹽供應增量較慢。

在鋰鹽供應相對緊張及產業需求上升的雙重刺激下,鋰鹽價格持續上漲,電池級碳酸鋰價格由2021年年初的5.3萬元/噸漲至年末的27.75萬元/噸,最新零售價已突破49萬元/噸。鋰鹽價格的上漲帶動上遊鋰精礦價格持續上漲,鋰精礦價格由年初的405美元/噸漲至年末的2560美元/噸,2021年底銷售價格已突破2800美元/噸。

聚焦核心業務的同時通過抛售非核心業務「瘦身」,這是盛新鋰能長期以來的業務戰略。

盛新鋰能在6月8日公告,為更加聚焦鋰電新能源材料業務,擬將持有的參股公司湖北威利邦木業有限公司和河北威利邦木業有限公司各45%的股權以合計人民幣31914萬元的價格轉讓給盛屯科技。本次股權轉讓事項完成後,公司將不再持有湖北威利邦和河北威利邦股權。

此舉與公司2021年5月對外轉讓稀土業務子公司萬弘高新全部股權的舉動動機上如出一轍,為的就是更加專注於鋰電新能源材料的發展,在鋰礦採選、基礎鋰鹽和金屬鋰的生產與銷售方面更加聚焦。

春風得意之時,難免會「得意忘形」,有所疏漏,從而引發監管層的注意。

盛新鋰能6月8日因財務資助行為未及時披露收深交所監管函,公司於3月28日披露的《關於對外提供財務資助的公告》顯示,公司自2021年9月收購SESA後至2022年2月底,合計為UT聯合體提供了334.37萬美元的財務資助。直至3月28日,公司才對上述財務資助履行董事會審議程序及信息披露義務。

另外,公司於2021年4月30日披露的《關於出售參股公司廣東威利邦木業有限公司股權暨關聯交易的公告》顯示,出售參股公司關聯交易金額3.55億元,佔2020年經審計淨資產的11.03%,交易標的財務數據截止日為2020年9月30日且未經審計。

上述行為違反了深交所的相關規定,盛新鋰能6月8日收深交所監管函。

02 盛新鋰能的家底兒

盛新鋰能在全球佈局四大鋰產品生產基地,目前鋰鹽在產產能達到7萬噸,預計2023年總產能將達到13萬噸。如果以上規劃產量能在2023年達產,那麽盛新鋰能的產能將是13萬噸/年,將排在贛鋒鋰業,天齊鋰業之後,成為行業鋰鹽產能規模的第三。

盛新鋰能在全球範圍内建有四大鋰產品生產基地:

其一是,致遠鋰業位於四川省德陽市綿竹德阿生態經濟產業園,已建成產能為年產4萬噸鋰鹽(其中碳酸鋰2.5萬噸、氫氧化鋰1.5萬噸);

其二是遂寧盛新位於四川射洪經濟開發區鋰電產業園,年產3萬噸鋰鹽(全部為氫氧化鋰)項目已於2022年1月建成投產;

其三是印尼盛拓位於印尼中蘇拉威西省莫羅瓦利縣莫羅瓦利工業園(IMIP),設計產能為年產6萬噸鋰鹽,目前正在籌建中,預計2023年建成投產;

其四是盛威鋰業位於四川射洪經濟開發區鋰電產業園,年產1000噸金屬鋰項目一期規劃產能600噸,目前已建成產能400噸,剩餘產能在積極建設中。

盛新鋰能截止至2022年3月公司全球範圍内把控鋰資源權益儲量79.34萬噸LCE,包括:

子公司奧伊諾礦業在四川金川縣擁有業隆溝採礦權,探明儲量達到27.54萬噸LCE,項目於2019年投產,當前年產能達到40.5萬噸原礦;

眼下最最重要的是,盛新鋰能手中到底握著多少鋰礦資產,這涉及到盛新鋰能的估值。

其一是,奧伊諾礦業在川西地區的金川縣擁有業隆溝鋰輝石礦採礦權和太陽河口鋰多金屬礦詳查探礦權,其中業隆溝鋰輝石礦已探明Li2O資源量11.15萬噸,平均品位1.30%,項目已於2019年11月投產,原礦生產規模40.5萬噸/年,太陽河口鋰多金屬礦目前處於探礦權階段;

其二,公司收購了Max Mind香港51%股權,其下屬津巴佈韋孫公司擁有位於津巴佈韋薩比星鋰钽礦項目總計40個稀有金屬礦塊的採礦權證,其中5個礦權的主礦種Li2O資源量8.85萬噸,平均品位1.98%,其他35個礦權處於勘探前期準備工作階段,根據初步規劃,薩比星鋰钽礦項目設計原礦生產規模90萬噸/年,折合鋰精礦約20萬噸,預計在2022年底建成投產;

其三是公司參股了四川雅江縣惠絨礦業合計25.19%股權,惠絨礦業目前擁有1項探礦權,截止2020年12月底已探明Li2O資源量64.29萬噸,平均品位1.63%;

其四是,公司收購了阿根廷SESA公司100%股權,SESA擁有對UT聯合體的運營權,UT聯合體經營阿根廷SDLA項目,項目在產年產能為2500噸碳酸鋰當量。

值得一提的是,為了推動鋰礦項目的進展,盛新鋰能還積極引進外援——比如比亞迪、中礦資源等。

2022年3月22日晚,盛新鋰能發佈定增預案,擬引入比亞迪作為戰略投資者,並向其非公開發行擬募集資金總額不超過30億元。定增完成之後,比亞迪將持有盛新鋰能5%—7%的股票。這就是搞錢拿礦的節奏,還綁定一個大客戶。

為推動雙方在津巴佈韋的鋰礦項目合作,並繼續在津巴佈韋尋找其他鋰礦項目,盛新鋰能與中礦資源於 2022 年 5 月 9 日簽署《關於共同發起設立 Harare Lithium (Zimbabwe) (Private)Limited 股東協議》,雙方擬在津巴佈韋設立合資公司,合資公司的注冊資本為 500 萬美元,雙方對合資公司的持股比例均為 50%。

03 資本市場方面的變化

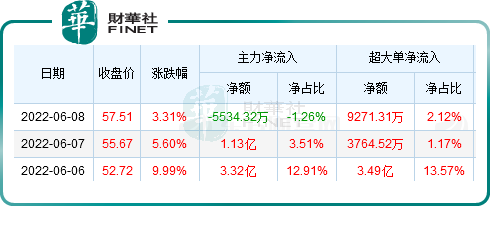

2022年6月8日,盛新鋰能以57.51元/股收盤,市值497.66億元,近3日以來,盛新鋰能均是翻紅的,自2021年底以57.85元/股收盤以來,盛新鋰能股價處於迂回式的下跌狀態,衝高回落、跌宕起伏,恰似過山車。

資金面上看,截止2022年6月8日,盛新鋰能近5日主力資金總體呈淨流入狀態,累計淨流入2.71億元。

數據寶數據統計,北向資金動態顯示,截止2022年6月8日深股通最新持有盛新鋰能2642.05萬股,佔流通股的比例為3.78%,近5日持股量增加677.08萬股,增幅為34.46%。

為了對核心員工層做出正向激勵,2021年9月,盛新鋰能發佈員工持股計劃,擬籌集資金總額不超過 10828.3950 萬元,以「份」作為認購單位,每份份額為 1 元,本員工持股計劃的合計份額不超過 10828.3950萬份,持股計劃的參加對象總人數為不超過 15 人。

2022年2月7日盛新鋰能發佈公告,回購賬戶中的433.1358萬股已過戶至2021年員工持股計劃專戶。

截止2022年3月31日,持倉盛新鋰能的基金產品有63家,持股總數7715 萬股,總持倉佔流通盤比例為11.05% 總持股市值 392151.97萬元 。

眼看著雅化集團、盛新鋰能已經相繼抛出亮眼的成績單來秀肌肉,接下來是該天齊鋰業、融捷股份了,還是贛鋒鋰業了?拭目以待。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)