全力迈向“绿牌”的汽车制造商比亚迪(002594.SZ, 01211.HK),近日证实将向特斯拉(TSLA.US)供应电池。

另一方面,该公司在6月9日的公告确认将回购价上限300元人民币,提高至400元人民币,也收获了不少好感。

当前比亚迪的A股股价为322.41元人民币,超出原来的回购上限价300元人民币,距离新的上限价400元人民币仍有仅两成折让;H股则为300港元,较A股股价大约折让21%。

根据相关回购公告,比亚迪可在不超过12个月内,回购总金额不超过18.5亿元人民币、不低于18亿元人民币的股份,按新的回购价上限400元人民币测算,预计回购股份数量不低于462.5万股,约占比亚迪已发行股本的0.159%。

这些股份或不会被注销,而可能用于实施后续的员工持股计划,所以回购对于现有股东权益的增厚作用并不大,但这可能释放出正面的信号——比亚迪仍看好自身的长远前景。

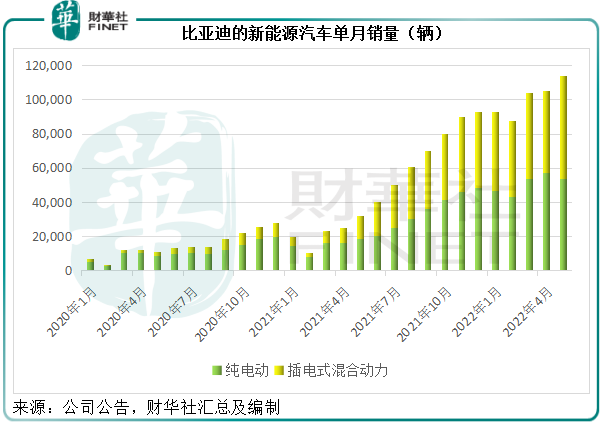

五月新能源乘用车销量再创新高

比亚迪自2022年3月起停止燃油汽车的整车生产,而专注于纯电动和插电式混合动力汽车业务。自此之后,比亚迪的单月新能源乘用车销量均突破10万辆,于5月份更达至11.4万辆,创下纪录,见下图。

2022年5月,比亚迪的纯电动乘用车单月销量按年增长185.12%,至5.33万辆,产销比达106.90%;混动乘用车单月销量按年增长369.04%,至6.08万辆,产销比达99.20%;合并来看,新能源乘用车销量按年增长260.41%,至11.4万辆,产销比为102.80%。

2022年前五个月,新能源乘用车累计销量达到50.4万辆,同比增长358.15%,在国内依然名列前茅,超出排名第二的特斯拉中国。

值得留意的是,比亚迪近日证实将向竞争对手特斯拉供应电池,这不由得暂时将市场的目光从电动汽车转移到了电池。

比亚迪的电池业务

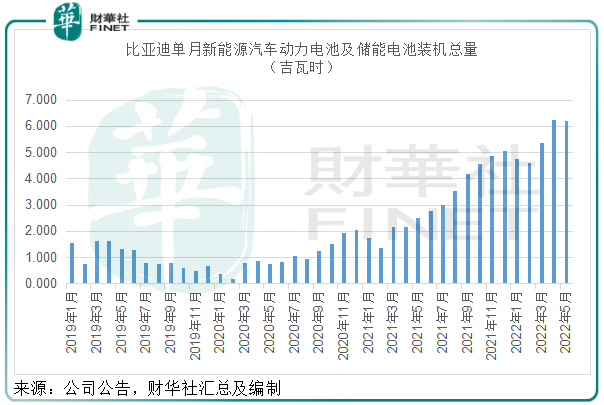

2022年5月,比亚迪的新能源汽车动力电池及储能电池装机总量约为6.203GWh。见下图,3月以来,其电池装机总量连创新高。

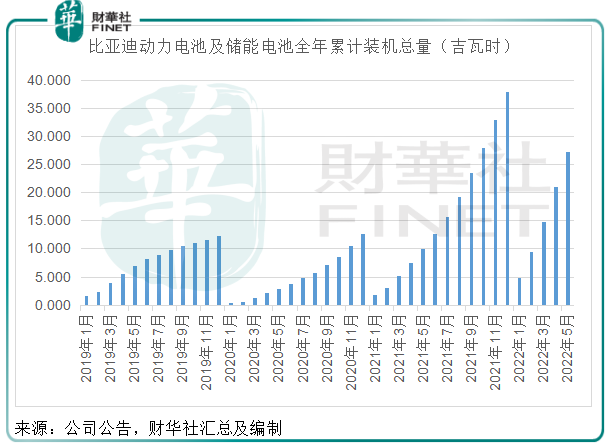

2022年前五个月,比亚迪的新能源汽车动力电池及储能电池累计装机总量达到27.183GWh,见下图,前五个月的累计装机总量已相当于去年全年的70%以上。

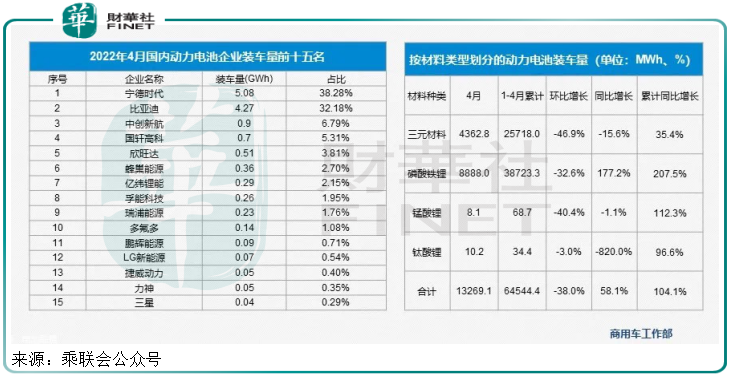

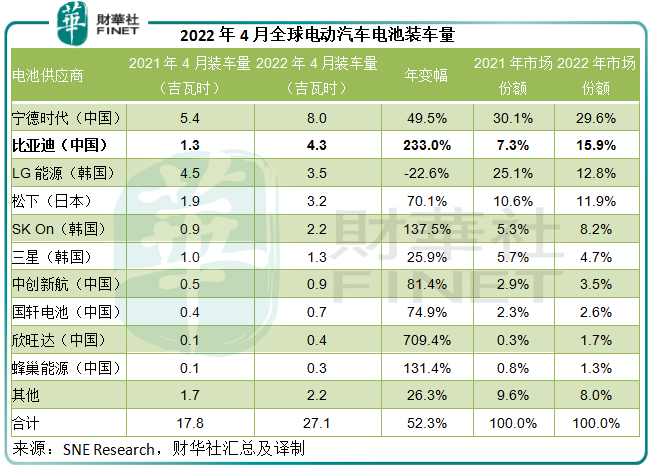

乘联会的数据显示,2022年4月,宁德时代(300750.SZ)和比亚迪为国内动力电池企业装机量前二的巨头,占比分别达到38.28%和32.18%,见下图。

由于比亚迪的新能源汽车销量在国内排名领先,其电池在过去或主要用于自身的产品。该公司开发了磷酸铁锂电池——“刀片电池”,并自2021年4月起,为其旗下新能源纯电动乘用车全系换装“刀片电池”。

特斯拉的年报披露,当前主要的汽车电池供应商为松下和宁德时代,特斯拉的内华达超级工厂就是与松下合作,投资于松下生产和供应的电池设备。

这次证实将向特斯拉供应动力电池,对比亚迪的电池业务发展将是一大进益。

随着动力电池获取同行大单,比亚迪的汽车动力电池或不再仅仅局限于国内,有望成为宁德时代在全球市场的有力竞争对手。

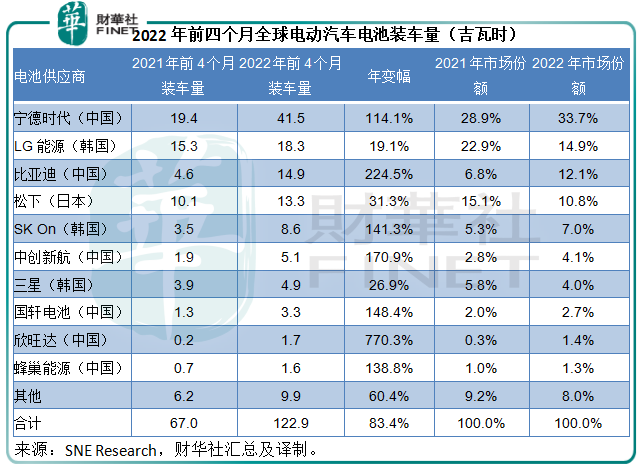

全球可充电产业的市场调研及咨询服务供应商SNE Research发布的调研报告显示,2022年1月至4月,全球电动汽车电池保有量为122.9吉瓦时,较去年同期增长83.4%。在增长如此显著的市场,比亚迪的市场份额扩展最为迅猛。

值得留意的是,最新的2022年4月数据显示,比亚迪已跃升为全球第二大电动汽车电池供应商,见下表,市场份额较去年同期扩大了8.6个百分点,达到15.9%,相比之下,第一大电池供应商宁德时代的市场份额下降了0.5个百分点。

2022年前四个月的累计数据也是一样,比亚迪的市场份额增幅最大,较去年同期扩大了5.3个百分点,占了全球电动汽车电池市场的12.1%份额。

由此可见,比亚迪的汽车电池业务在今年应有可观的业务增长。

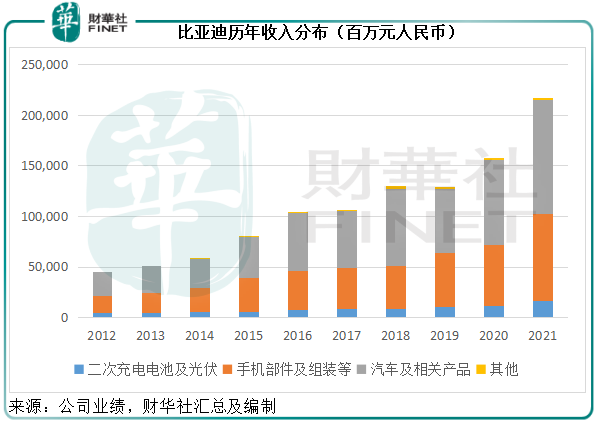

比亚迪的2022年第1季业绩没有披露汽车电池业务的收入数据,但从2021年年报数据来看,二次充电电池及光伏业务所贡献的收入占其总营收的比重并不高,只有7.62%,见下图。

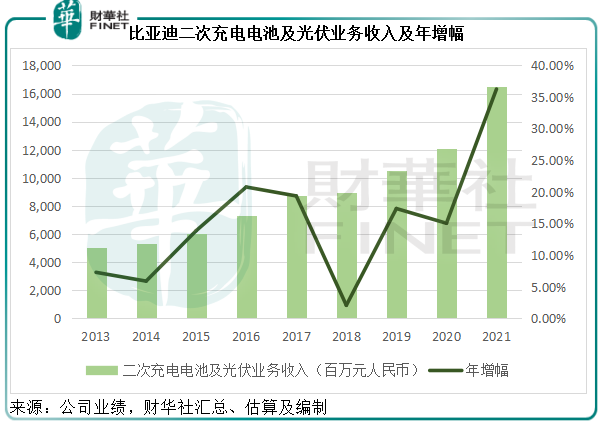

但该项业务的增长强劲,见下图,2021年,二次充电电池及光伏业务的收入按年增长36.27%,至164.71亿元人民币。

也许可以预见,今年以来电池业务的强劲增长和发展,有望提升比亚迪的整体营收以及整条产业链(包括电池、半导体、整车生产和销售等)的效率。

比亚迪的估值提升空间?

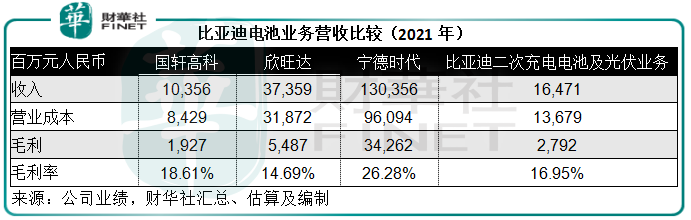

SNE Research所列的全球十大电池供应商,中国占了六家,其中涉及的上市公司包括宁德时代、比亚迪、国轩高科(002074.SZ)和欣旺达(300207.SZ)。

单就电池业务而言,比亚迪电池业务于2021年的收入规模尚不算太大,但毛利率或可与国轩高科和欣旺达等电池供应商媲美。

国轩高科主要从事动力锂电池和输配电设备的研发、生产和销售。2021年,动力锂电池产品的收入为97.65亿元(单位人民币,下同),占了总收入的94.29%,而该项业务的毛利率为17.88%。

欣旺达主要从事锂电池模组的研发、设计、生产及销售业务,但其产品主要用于手机数码类、笔记本电脑和智能硬件,电动汽车电池所占比例不是太大。

以2021年的业绩为例,手机数码类、笔记本电脑类和和智能硬件类产品收入占欣旺达总收入的比重分别为55.66%、14.51%和13.40%,毛利率分别达到18.39%、8.52%和9.61%,而电动汽车电池的收入占比只有7.85%,毛利率为-0.87%。

作为全球最大的动力电池供应商,宁德时代无疑享有行内最理想的规模效益,业务优势遍布整条电池产业链,从电池材料、电池系统、电池回收,都拥有核心技术优势和研发布局,也因此,其盈利能力远高于同行水平。

“宁王”的营收主要来自动力电池系统、锂电池材料和储能系统,这三项业务的2021年收入占比分别为70.19%、11.86%和10.45%,其中动力电池系统的毛利率为22%。

比亚迪没有披露其“刀片电池”营收是合并到汽车业务中,还是包括在其二次充电电池及光伏业务部门。

仅就其单独列出的二次充电电池及光伏业务而言,2021年的收入规模大约相当于其总营收的7.62%,笔者按其列出的二次充电电池及光伏主营业务成本,估算出该业务的毛利率或为16.95%,或许无法与“宁王”相比,但要远胜欣旺达,若今年的电池业务外部收入大增,其效益有可能进一步提升。

按现价计算,宁德时代和国轩高科(动力电池业务占大部分)的市销率分别达到6.29倍和5.53倍,明显高于消费类电子产品电池业务占多数的欣旺达,笔者认为,这可能是新能源汽车发展前景向好,资本市场所给予的高溢价。

回到比亚迪,如果按照宁德时代和国轩高科的市销率平均值6倍计算,比亚迪电池业务的估值或可达988亿元,相当于其当前市值9386亿元的10.53%,但该项业务的营收占比仅7.62%,可见单就其电池业务而言,其估值仍存在空间。

电动汽车业务方面,正如我们在《新经济风云录|跑赢新势力,比亚迪的估值逻辑有变?》一文提到,全面“绿码”通行的比亚迪,估值方式或应向“新势力”靠拢才对得起“全绿”的身份,而当前三大新势力蔚来、小鹏和理想的港股市销率均在6倍以上,相比之下,比亚迪的A股市销率只有3.88倍,或暗示其估值尚不算太高。

综上所述,在电池业务和电动汽车业务的估值与同行相比都不算太高,而这两项业务的前景都不错时,或可预见得到它的估值仍具有上行空间,也就不难理解董事会在A股股价已较年初累计上涨逾20%后,仍向上修正回购价的上限了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)