這兩天號稱「寧王」的寧德時代有點囧,石油石化板塊卻在悶聲發大財。在能源替代、新能源、高成長的天平另一端,傳統能源板塊的股價已經不聲不響的漲起來了。或許在今年這種不確定因素增多的大環境下,追求「穩定」的回報也是一步好棋。

最近有燃油車的朋友,錢包又要受傷了,油價即將進入10元時代?6月14日24時,國内成品油將迎來今年的第11輪調整。據21世紀經濟報道,廣東、廣西、四川等本輪調整前95號汽油價格超過9.7元/升的地區,在6月14日調整後將逼近或達到10元/升。

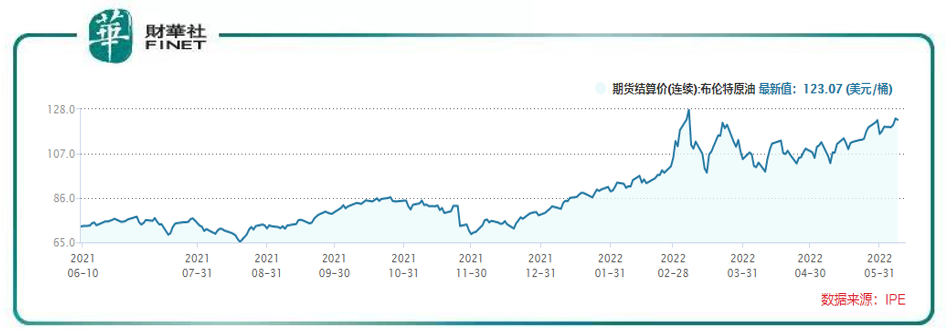

國内油價的調整自然和國際油價近期上漲是有關系的。本周以來,國際油價持續高位震蕩。佈倫特原油價格再度突破120美元/桶,創下近期最高水平。美國能源信息署(EIA)數據顯示,美國中西部精煉油庫存跌至2020年12月以來最低水平,美國東海岸精煉油庫存跌至歷史最低水平。美國汽車協會AAA數據顯示,周一美國零售汽油價格再創歷史新高。

國際投行近期紛紛上調油價預期。

高盛在6月6日的報告中表示,油價需要進一步上漲,以使不可持續的低水平全球石油庫存恢復正常。該機構預計第三季度佈倫特原油價格為140美元/桶(此前預期為125美元/桶),第四季度為130美元/桶(此前預期為125美元/桶),2023年第一季度為130美元/桶(此前預期為115美元/桶)。

摩根士丹利仍預計三季度佈倫特原油基本預期價格為130美元/桶,而看漲預期價格為150美元/桶。

高盛能源研究主管Damien Courvalin總結了以下四點支撐油價上漲的因素:

由於中國需求持續復蘇和俄羅斯減產,短暫的庫存盈餘已結束;

高油價下全球原油需求仍具彈性,原油需求強勁增長,而需求破壞才剛剛開始;

各方原油供應對價格反應遲鈍,供應難以增加;

結構性短缺仍未解決,長期短缺的加劇需要近期盈餘。

此外,根據CNBC首席財務官委員會(CFO Council)的最新調查結果顯示,超過半數(55%)的首席財務官表示:能源行業將在未來6個月里成為所有經濟領域中增長最快的行業。

根據世界銀行的預測,國際原油價格變化,2022年變動幅度為+42%。2021年的變動幅度是+66.50%,如此看來,雖然今年預測的原油價格漲幅有所回落,但仍維持在高位。

筆者查WIND數據看了下最新的油價情況。目前佈倫特原油的期貨結算價(連續)已接近3月初的高點(見下圖)。

油價持續上漲之際,「股神」巴菲特加倉傳統能源股成為一時佳話,繼去年加倉能源巨頭雪佛龍,巴菲特今年三月中再加倉了西方石油(OXY.US)。

筆者查了下西方石油近三個月的股價走勢。3月1日-6月1日,該股累計漲幅達61%,不愧是巴菲特。

而隨著油價上漲預期加強,並疊加國内成品油價格調整窗口,近期石油石化板塊也是在上漲中。6月9日按申萬2021版一級行業分類,石油石化板塊漲幅排名第二。

而說起石油石化板塊,肯定繞不開國内石化三大巨頭:中國石油(601857.SH, 00857.HK)、中國海油(600938.SH,00883.HK)和中國石化(600028.SH,00386.HK)。

國内大家更熟悉的可能是「石化雙雄」,畢竟「上市即高點」的「高光時刻」讓老股民記憶猶新,被網友們戲稱為「石化雙熊」。

為啥大家把中石化和中石油經常放在一起說呢?

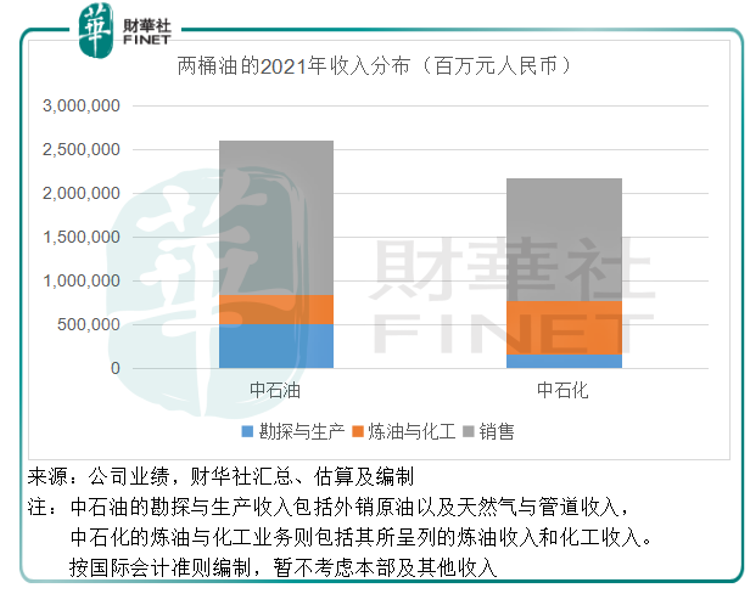

二者從營收結構看比較近似,銷售收入佔了較大比重(下圖灰色部分)。

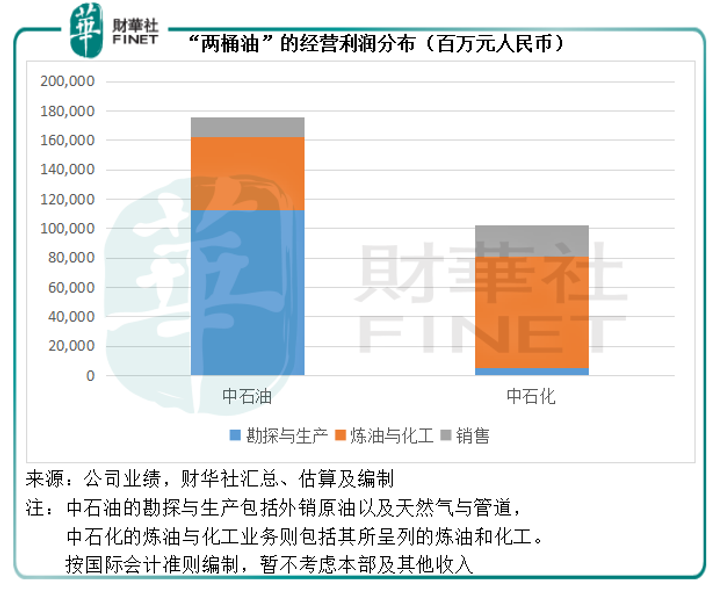

但從經營利潤的結構分佈上卻相差甚遠。

從圖中可看出,中石油的利潤主要來自勘探與生產(上圖藍色部分),而中石化的利潤主要來自煉油與化工(上圖橙色部分)。由此也可看出石化雙雄二者在業務側重上的不同。

更多細節詳見筆者優秀同事毛婷的文章《連股神都「重拾舊歡」,「三桶油」的行情能走多遠?》。

中國海油是三桶油中比較特殊的存在。上市又最晚(今年才在A股上市),所以筆者單拿出來說。

中海油上市是在今年4月份,正值市場情緒低迷,IPO新股表現不佳的時候,當時不少人認為,中海油這樣的巨無霸上市會不會又對市場走勢造成困擾?(畢竟中國電信剛上市時候的表現,被戲稱為「電信詐騙」)中海油會不會也像石化雙雄當年那樣,上市即高點,「雙雄」變「雙熊」?

然而大家的擔心並沒有發生。中海油上市以後的表現讓市場大吃一驚,從4月21日上市首日至6月10日,累計漲幅88.06%。

中海油到底有何特殊之處?

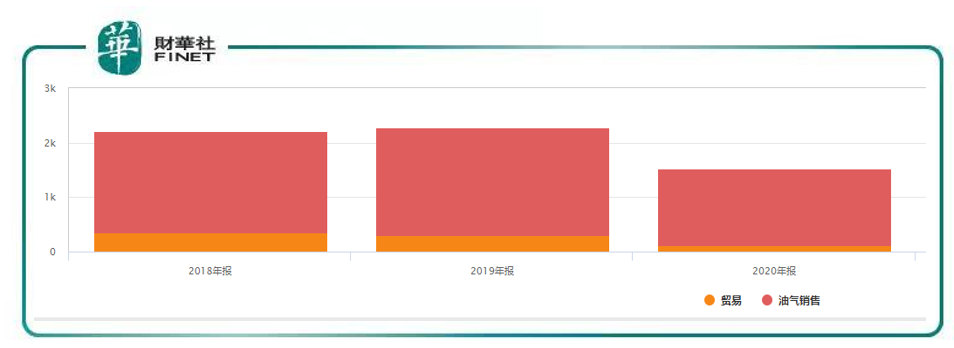

從業務結構上看,中海油非常專一,在「賣油」這條道路上矢志不渝。根據WIND數據,從下圖中2018-2020年的收入結構可看到,油氣銷售(圖中深紅色部分)佔據比例極大。筆者不禁想到了上學時候被古文支配的回憶——賣油翁曰:無他,但手熟爾。

除了「手熟」,成本更是關鍵。

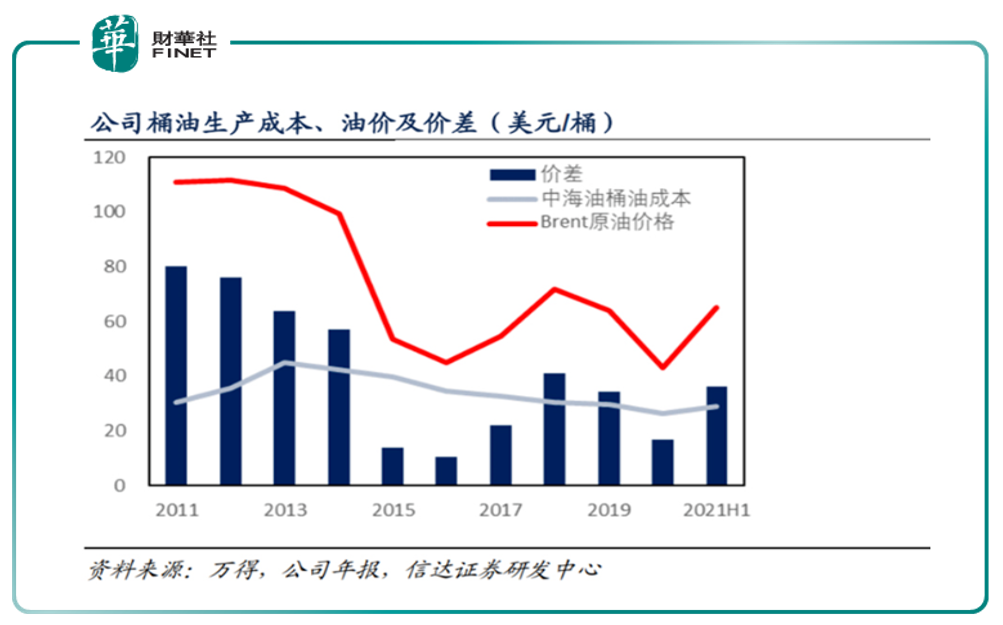

公司成本壓的極低,桶油成本只有30美元左右(下圖灰色折線),去年原油均價65美元左右的時候,中海油錄得700億利潤(2021年歸母淨利潤703.20億元),今年油價中樞升到100-120美元的話,那2022利潤或相當可觀。(前文)今年油價走勢大家也看到了,年初至今一直在高位運行。根據中海油的一季報,今年一季度歸母淨利潤已經是343.01億元了,差不多是去年全年的一半。如果真像高盛預測那樣油價升到120-140美元,那中海油的今年利潤空間將進一步上升。

此外,中海油和中國神華(601088.SH,01088.HK)一樣,還有高分紅、高回購的操作,這兩個都是直接回饋股東的手段,今年市場變化因素多,資金分歧大,在美聯儲加息、縮表的大環境下,「求穩」不失為一個好策略,在能源替代、新能源、高成長的另一端,能源石化板塊「穩穩的幸福」或許才是王道。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)