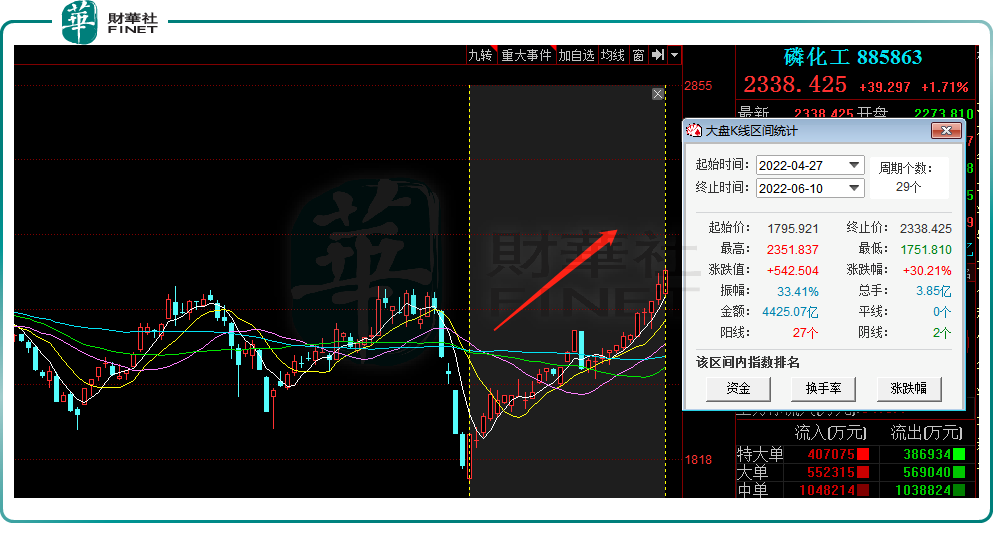

自A股三大指數4月底反彈以來,磷化工板塊表現相當搶眼。相較於4月低點,磷化工板塊已大幅上漲超30%。

個股來看,從4月27日算起,44只概念股中,42家企業股價上漲。其中,粵桂股份(000833.SZ)累漲95.72%,川恒股份(002895.SZ)累漲78.05%,雲天化(600096.SH)、晨化股份(300610.SZ)等均漲超50%。

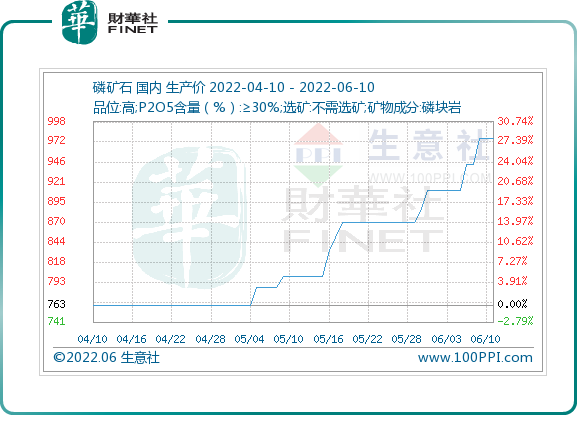

消息面上,今年以來上遊磷礦石價格持續走高。據生意社數據顯示,國内磷礦石市場價格從年初約600元/噸漲至當前(6月10日)約970元/噸,價格漲幅超60%;若較去年同期462元/噸,漲幅110%,價格已翻倍!

01磷礦石價格因何暴漲?

磷礦石的上漲邏輯與鋰礦石相似,都因受到終端應用領域擴圍帶來需求增量拉動。

據悉,磷礦石作為磷化工基礎原料,產品廣泛應用於各個領域。其下遊具體可分為磷肥、黃磷、濕法磷酸;終端下遊則主要是化肥、農藥,以及新能源等領域。

從需求端來看,農業方面,春耕用肥需求旺盛,疊加農產品價格高企,農民種植意願增強,支撐磷肥價格上漲。

新能源方面,電動汽車高速發展,磷酸鐵鋰電池滲透率持續上漲。2022年1-4月磷酸鐵鋰電池累計裝車量38.7GWh,佔總裝車量60%,同比暴增207.5%。據悉,當前高品位磷礦石部分市場價格已達1200元/噸,而這類礦石對應的下遊需求正是新能源。

與此同時,磷肥、磷酸鐵鋰下遊庫存減少及供給下降,也支撐著磷礦石價格上行。

磷肥方面,截至2022年6月3日,我國磷酸一铵工廠總庫存為5.1萬噸,較近三年最高點下降89.4%;磷酸二铵工廠總庫存為2.6萬噸,較近三年最高點下降90.8%。此外,磷酸鐵鋰工廠總庫存為127噸,較近三年最高點下降80.2%。

而在供給端,因稀缺性和環保要求,國内磷礦石產量正逐年下降。中商產業研究院數據庫顯示,2021年國内磷礦石產量為1.03億噸,較2016年高峰下滑近30%。

另外,今年國内磷礦石主產區貴州/湖北的安全檢查(湖北佔全國總產量46%),進一步導致礦企減產。

國内供需失衡,能否考慮加大國外進口呢?

事實上,海外方面供給情況更加嚴峻。今年以來,受到俄烏衝突影響,氮肥、鉀肥價格均出現大幅上漲,從而帶動磷礦石價格飙升。當前,國際磷礦石約1500元/噸,遠高於國内價格,促使國内磷礦企業傾向於出口為主,這進一步加劇國内供需緊張局勢。

國盛證券研報指出,未來,全球及我國農化產品需求仍將支撐我國磷化工需求的「基本盤」,磷酸鐵等精細磷化工產品將助力於推進我國磷化工行業轉型升級並提高產業價值水平。

上述機構認為,目前磷化工上下遊供需趨緊,產品價格高位運行,行業景氣有望持續,後期礦企仍有產品漲價的預期。

02磷化工企業賺翻

業績方面,受益於行業高景氣度擡升,及化肥產品價格高漲,國内多家磷化工企業一季度業績飄紅。

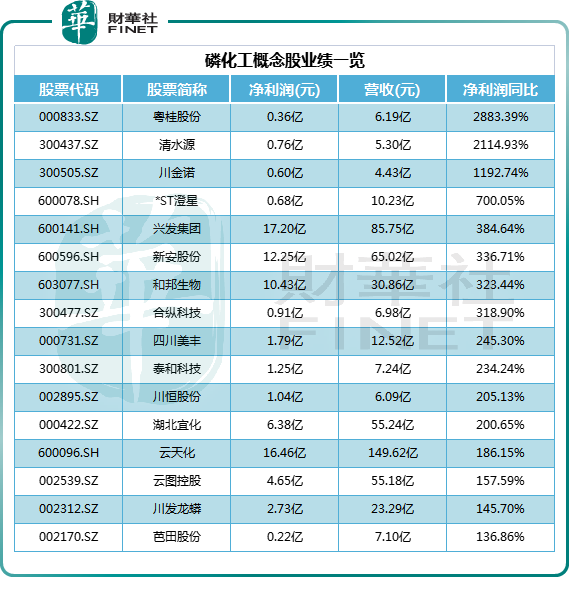

筆者梳理了部分業績高增的磷化工概念股。44只概念股中,共有31股在一季度的業績實現正增長,其中有16家企業淨利增幅超100%,粵桂股份、清水源和川金諾一季度淨利潤猛增超10倍。

從龍頭企業看,雲天化是國内目前最大的磷礦採選企業,磷肥生產規模全國第一,繼2021年暴增12.38倍後,今年一季度歸母淨利潤繼續大漲186.15%。要知道2020年之前,雲天化連續8年扣非淨利潤為負,累計虧損超百億元,2021年以來的業績表現可謂十分逆天。

興發集團是國内磷化工行業龍頭,業績同樣亮眼,一季度實現淨利潤17.20億,同比增長384.6%。川發龍蟒是全球產銷量最大工業級磷酸一铵生產企業,同期淨利潤為23.29億元,同比增長145.7%。

有礦即有財,從上述業績統計表可看出,2022年一季度業績增長幅度較大的大多是那些擁有磷礦資源的企業,包括雲天化、興發集團、川恒股份、湖北宜化、雲圖控股、川發龍蟒等。未來誰能繼續享受磷化工產業高景氣的紅利,從磷礦資源儲量上或可略窺一二。

資料顯示,目前,雲天化的磷礦資源儲量達8億噸;興發集團坐擁磷礦資源儲量為 4.46 億噸;川恒股份聯合控制的磷礦儲量為5.3 億噸;雲圖控股、湖北宜化的磷礦資源儲量分别為 1.81億噸及1.3億噸。

二級市場上,資金簇擁而來。若從2021年初算起,磷化工概念漲跌幅榜單前三均為磷礦企業。其中,湖北宜化(000422.SZ)已累計漲幅近6倍,雲天化(600096.SH)累計漲幅達416%,興發集團(600141.SH)累計漲幅近3倍。

03產業鏈向新能源延伸

值得關注的是,磷化工企業正以資源和磷肥產能優勢為突破口,通過「磷酸鐵路線」切入磷酸鐵鋰高景氣賽道,打造公司業績第二增長極。

2021年以來,包括興發集團、川發龍蟒、雲天化、川金諾、湖北宜化、新洋豐等在内,共有近10餘家磷化工上市公司入局新能源領域。

根據公開資料,部分公司的新能源項目產能將於年内投產。雲天化投資建設50萬噸/年磷酸鐵電池新材料前驅體及配套項目,一期10萬噸/年磷酸鐵預計將於6月底建成,8月底投產。

川恒股份與國軒控股合作,建設一期60萬噸/年電池用磷酸鐵生產線;二期40萬噸/年電池用磷酸鐵生產線,另公司10萬噸/年磷酸鐵裝置預計年中投產。

此外,興發集團計劃建設30萬噸/年電池關鍵材料生產裝置、50萬噸/磷酸鐵、50萬噸/年磷酸鐵鋰及相關配套項目。湖北宜化與寧德時代合作,佈局30萬噸/年磷酸鐵及相關配套設施。雲圖控股計劃建設35萬噸電池級磷酸鐵產能。

可以預測,按照投產進度來看,若磷化工的新能源項目均順利落地,未來將對磷礦石帶來非常強的價格支撐。

展望後市,中信證券研報指出,目前磷化工板塊,市場已經從「出口政策」博弈,轉向業績兌現,以及企業向新能源轉型帶來的估值提升。短期看,國内需求及成本共振,磷化工價格向上景氣持續,企業二季度業績有望持續提升;中長期看,伴隨磷酸鐵產能的持續落地,一體化佈局企業有望充分受益。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)