6月14日,有机硅概念板块再度走强,整体上涨5.98%,位居同花顺板块涨幅榜前列。

个股方面,润禾材料(300727.SZ)19.99%封上涨停板,位居涨幅榜第一;集泰股份(002909.SZ)、中旗新材(001212.SZ)、远气体(002971.SZ)、德联集团(002666.SZ)、合盛硅业(603260.SH)等7只概念股相继涨停。

值得注意的是,连续两日上演涨停板好戏的三氯氢硅龙头三孚股份(603938.SH),今日股价虽未能实现3连板,但在整体板块带动下,股价表现亦十分出彩。

截至6月14日收盘,三孚股份收涨4.0%,报收61.91元/股,盘中股价一度创历史新高达64.88元/股。近30个交易日累涨115.8%,若从2021年初算起,累计涨幅已达427.6%,妥妥的“有机硅”大牛股。

01乘上“光伏”的顺风车

消息面上,近几个月,三孚股份的核心产品三氯氢硅价格涨势凶猛。

三氯氢硅(SiHCl3)又称三氯硅烷,其下游约60%用于生产多晶硅,40%用于生产硅烷偶联剂。其中多晶硅主要应用于太阳能电池、半导体材料等,硅烷偶联剂主要应用于橡胶、塑料、涂料、粘合剂和密封剂等方面。

正常来讲,多晶硅厂商每新增1吨多晶硅产能,需消耗0.5吨三氯氢硅。这意味着,三氯氢硅有望充分受益于光伏产业的发展。

双碳背景下,受下游光伏需求强势拉动,2021年以来,国内多晶硅企业快速扩张,产能增长迅猛。据百川盈孚数据显示,2022年5月,国内多晶硅产能为74.55万吨,较2021年底增长33.96%。

随着多晶硅行业产能的逐步释放,三氯氢硅需求迎来爆发期,供需失衡导致价格持续攀升。据百川盈孚数据,光伏级三氯氢硅价格自3月份的1.8万元/吨上涨至当前2.7万元/吨以上,短短3个月时间,涨幅逾50%,年涨幅已超170%。

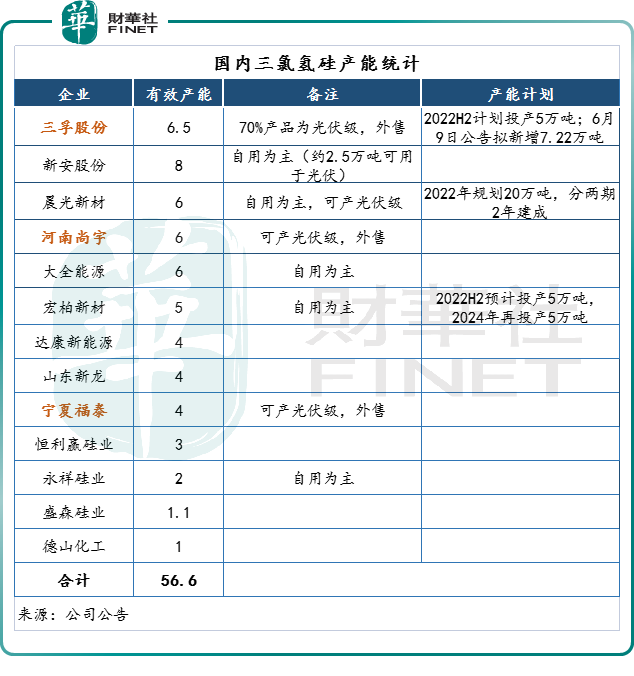

从供给端来看,三氯氢硅产能并不稀缺。2021年三氯氢硅产能为56.6万吨(如下图所示),但对于光伏级三氯氢硅产品,生产难度较大,产能则出现严重不足的情况。

从上图可知,当前仅三孚股份(现有产能6.5万吨,在建产能5万吨)、河南尚宇(现有产能6万吨)、宁夏福泰(现有产能4万吨)3家企业进行光伏级别产品外售,合计外售光伏级三氯氢硅产能仅约20万吨。

2022年随着多晶硅产能投放,光伏级三氯氢硅的产能缺口进一步拉大。据硅业协会数据显示,2020年至2022年多晶硅需求在45万吨、65万吨、89万吨,对应光伏级三氯氢硅需求在23万吨、33万吨、44万吨,复合年化增速40%。

国金证券认为,光伏级三氯氢硅供需错配下,行业高景气状态至少可延续到明年,具备光伏级产能的企业将持续受益。

另外,作为三氯氢硅(占比40%)的第二大下游市场硅烷偶联剂。随着汽车轻量化成为主流趋势,硅烷偶联剂近年需求增长平稳增长。据硅业协会预测,到2023年,硅烷偶联剂对于三氯氢硅需求将达21.3万吨,2025年达24.4万吨。

02三氯氢硅龙头,业绩爆发

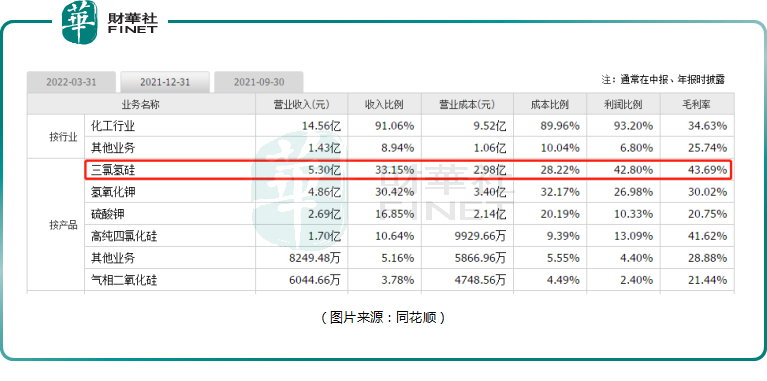

三孚股份是国内最大的三氯氢硅生产商,主要从事三氯氢硅、四氯化硅、高纯四氯化硅、硅烷偶联剂等硅系列产品,以及氢氧化钾、硫酸钾等钾系列产品的研发和销售。其中,三氯氢硅产品是公司营收、盈利的主力军,贡献比重分别为33.15%、42.8%。

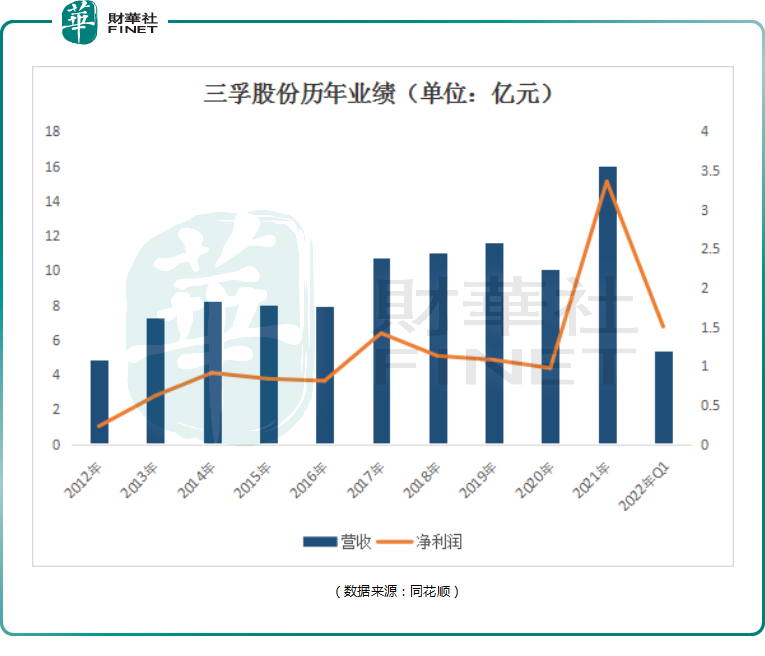

公司上市以来,业绩表现平稳,直至2021年行业景气爆发,公司营收、净利润也跟着上了台阶。

2021年实现营收15.99 亿元,同比增长58.89%,归母净利润3.36亿元,同比增长244.76%;2022年一季度归母净利润1.5亿元,同比增长183.8%,环比增长69.4%,创单季业绩新高。

景气度上升直接反映在三孚股份毛利率的变动。2021年公司整体毛利率达33.84%,相较于2020年增加12.88个百分比;2022年一季度达41.07%,上升趋势显著。

具体来看,2021年公司核心产品三氯氢硅毛利率高达43.69%。

高纯四氯化硅方面,当前全球范围内对光纤光缆需求的不断增加为高纯四氯化硅(光纤预制棒原料)形成了较强需求,从而促使价格高增。2021年,三孚股份高纯四氯化硅产品营收1.7亿元,同比增长218.98%;产品毛利率达41.62%。

此外,公司两钾产品稳中有进,2021年,氢氧化钾及硫酸钾产品分别实现营收4.86亿元、2.69亿元,分别同比增长16.85%、8.54%;今年一季度公司两钾产品销售均价同比增长35.81%,合计实现营收1.86亿元,同比增长13.27%。

综上,三孚股份“两硅两钾”产品均为公司盈利能力的提升做出显著贡献。

03加快扩产进度,谋求更高规模化增长

为把握行业发展机遇,三孚股份正进一步加快产能扩张脚步。

据悉,公司现有主要产能包括三氯氢硅6.5万吨/年、高纯四氯化硅3万吨/年、氢氧化钾5.6万吨/年、硫酸钾10万吨/年;另有5万吨三氯氢硅、2万吨四氯化硅产能有望于2022年三季度投产。

6月9日,三孚股份公告宣布,公司决定在5万吨/年三氯氢硅项目基础上扩建7.22万吨/年三氯氢硅项目,同时副产2.89万吨/年四氯化硅。项目建成后,预计年营业收入为10.3亿元,年均利润总额为2.94亿元。

届时,公司三氯氢硅总产能将达到18.72万吨/年,四氯化硅产能达7.89万吨/年。

与此同时,三孚股份正积极布局三氯氢硅下游电子气体(电子级二氯二氢硅、电子级三氯氢硅)、硅烷偶联剂中间体及系列产品。

其中,公司电子气体“年产500吨电子级二氯二氢硅及年产1000吨电子级三氯氢硅”项目已于2021年10月底进入正式生产阶段。

此外,公司硅烷偶联剂项目也正持续推进,一期产品已形成部分销售,二期“年产7.3万吨硅烷偶联剂系列产品项目”也将于2022年正式生产。

可见,随着三孚股份各项目逐步落地,上下游一体化优势得到加强,有望为公司未来盈利能力的提高提供强劲助力。

结语

良好基本面,业绩可预性强,让三孚股份上演了戴维斯双击。尤其是光伏的需求爆发导致三氯氢硅供需失衡,行业景气度抬升,且其他企业扩产相对谨慎的背景之下,三孚股份业绩增长可预见性强。

招商证券预计这两年三氯氢硅都将会偏紧甚至有阶段性缺口,三孚股份作为该细分赛道龙头,今年到明年上半年有望获得超额盈利。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)