6月17日,A股新能源赛道全线爆发,光伏、风电、储能等板块掀涨停潮。从资金流向看,风电及电力设备板块全天主力资金净流入30.91亿元、66.58亿元,尤受市场追捧!

板块个股中,先惠技术(688155.SH)、恒润股份(603985.SH)、江特电机(002176.SZ)、东方电缆(603606.SH)、大金重工(002487.SZ)、振江股份(603507.SH)、安彩高科(600207.SH)等个股大批量涨停。

消息面,6月16日,国家能源局发布1至5月份全国电力工业统计数据。截至5月底,全国发电装机容量约24.2亿千瓦,同比增长7.9%。其中,风电装机容量约3.4亿千瓦,同比增长17.6%;太阳能发电装机容量约3.3亿千瓦,同比增长24.4%。

双碳目标下,风电产业发展提速

自“双碳”目标提出以来,我国政府就在能源改革上大力推行新能源,为中国未来40年能源转型指明方向。

在新的发展模式下,作为可再生能源主力的风电产业迎来了发展的“黄金时代”,出现了诸多利好政策加持。

2021年,《中共中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》发布,明确到2030年,风电、太阳能发电总装机容量达到12亿千瓦以上。

同年12月,国家发改委、能源局印发了第一批以沙漠、戈壁、荒漠地区为重点的大型风电光伏基地建设项目清单,建设规模总计97.05 GW。

2022年初,国家发改委等7部门联合发布《促进绿色消费实施方案》,进一步激发全社会的绿电消费潜力。同日,国家能源局首度提出,风光大基地项目建设成为监管重点对象,并对疏通风电外送通道进行监督。

在一系列政策支持下,我国历经了陆风抢装、海风抢装的热潮,全国风电装机容量再上一个台阶。

据国家能源局发布2021年全国电力工业统计数据,截至12月底,全国发电装机容量约23.8亿千瓦,同比增长7.9%。其中,风电装机容量约3.3亿千瓦,同比增长16.6%;太阳能发电装机容量约3.1亿千瓦,同比增长20.9%。

延续2021年高景气,2022年继续高歌猛进。截至5月底,全国发电装机容量约24.2亿千瓦,同比增长7.9%。其中,风电装机容量约3.4亿千瓦,同比增长17.6%;太阳能发电装机容量约3.3亿千瓦,同比增长24.4%。

值得一提的是,相较于陆上风电装机量的相对饱和,海上风电异军突起,且其资源比前者更丰富、风速更高,未来想象空间巨大。

据全球风能协会(GWEC)预测,2021年至2025年全球海上风电新增装机容量预计超过70GW,年复合增长率约31.5%。到2025年,预计全球海上风电场的新增装机容量占全球新增风电总装机容量的比例将由2020年的6.6%提升至21.3%。

产业链:有人欢喜有人愁

行业高景气度推动下,过去两年,风电行业整体收入和盈利规模连创新高。然而,今年以来,受疫情扰动致需求后移、2021年存量低价订单确认及原材料持续高位影响,一季度行业业绩增速有所放缓,产业链各个环节出现分化。

细分行业看,风机盈利水平明显优于零部件环节,且塔筒、铸锻件等零部件环节受到主机招标价格快速下行、原材料价格大幅上涨的影响,盈利端均承受了较大压力,净利润增速下滑明显。

具体而言,金风科技是国内最早进入风力发电设备制造领域的企业之一,经过二十余年发展,已经成长为国内领军和全球领先的风电整机龙头。

2022年一季报显示,该公司实现营收63.83亿元,同比减少8.26%;实现净利润12.65亿元,同比增长15.27%。

相较之下,明阳智能的业绩增速更为亮眼,报告期内实现营收71.26亿元,同比增长63.4%;实现净利润14.08亿元,同比增长398.53%。

对于业绩的高速增长,明阳智能表示,营收增长主要由海上风机交付量上升所致,而净利润的增长则受益于风机销售收入增长以及出售风电站项目收益增加。

尤为注意的是,一季度业绩表现最为惨烈的当属风电铸件、塔筒等环节供应商。对此,业界普遍认为,风电整机市场的“价格战”已对风电零部件企业盈利水平造成了一定挤压。

据笔者统计,大金重工、天能重工、海力风电三家塔筒/桩基供应商,一季度净利润同比下滑18.92%、71.25%、70.27%。这其中,天能重工净利失速于2021年底便有所表现。

对此,天能重工直言,受陆上海上风电平价上网影响,市场竞争进一步加剧,2021年存量低价订单,叠加原材材料价格高企,致使塔筒制造毛利水平大幅下降;另外,疫情也影响到了部分地区的材料、产品交付等。

整体而言,受平价上网影响,整机投标市场竞争激烈,中标价格的快速下降进一步挤压了中游产业端利润,致使大部分零部件环节供应商承压。

展望后市,中金公司表示,风电行业正在经历陆海共振,短期行业受制于原材料价格高位和疫情影响,盈利表现已经基本触底,2022年下半年开始往后有望随行业需求反弹重新修复业绩表现。

风电股率先反弹,机构关注度急剧升温

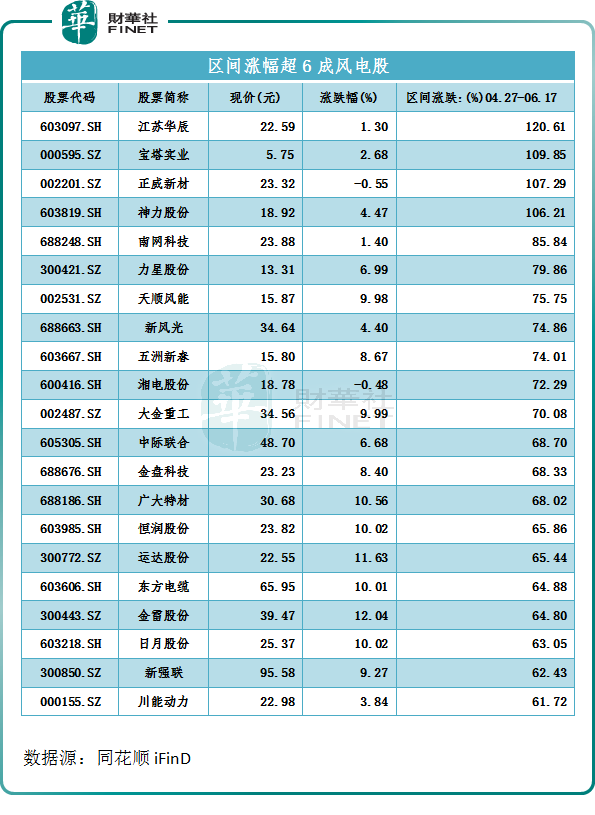

二级市场上,自4月27日大盘反弹开始,风电板块上涨动力非常强势,至今累涨已超30%,显著跑赢同期三大指数。

概念股中,江苏华辰(603097.SH)、宝塔实业(000595.SZ)、神力股份(603819.SH)等个股扛起领涨大旗,4月27日至今累计反弹已翻倍;而南网能源(003035.SZ)、通裕重工(300185.SZ)、高澜股份(300499.SZ)、金力永磁(300748.SZ)则在近一个月时间内(5/18-6/17),受到机构集中调研,分别达114家、90家、63家、53家。

平安证券指出,风电方面,业绩的修复和预期的构建有望驱动下半年风电板块投资机会,建议关注海上风电以及陆上风电两条主线。海上风电有望迎来国内外需求共振,推荐大金重工、东方电缆、明阳智能等;陆上风电受益于分散式风电等应用场景的打开,风机及零部件供需格局有望改善,推荐日月股份、金风科技等。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)