6月17日,面對近1億股一朝解禁帶來的壓力,三環集團(300408.SZ)依然上漲了2.34%,報收29.79元/股,最新總市值為570.92億元。

而這將近1億股股份源自於2021年的定增,彼時不少大機構都積極參與,認購了這些股份。

不過,從最近一年以來的走勢來看,三環集團的股價(以下均指前復權)其實已經跌了不少,這也導致了那些搶購定增股份的大機構們紛紛被套。

股價半年累跌34%,高瓴、諾德紛紛被套

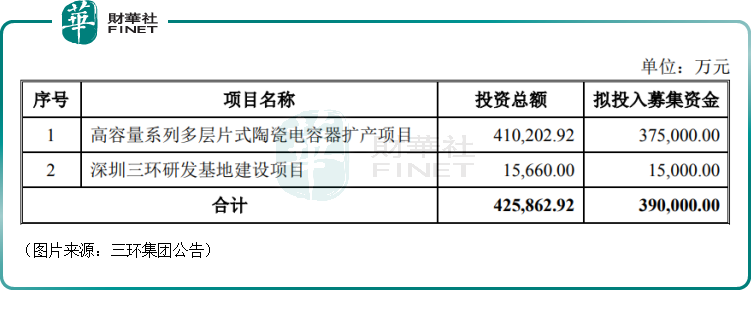

2021年6月15日,三環集團發佈的《向特定對象發行股票上市公告書》顯示,公司擬定向增發9959.1419萬股,發行價格為39.16元/股,最終募得資金約39億元。

扣除掉各項費用,募資淨額將用於兩個項目,其一是高容量系列多層片式陶瓷電容器擴產項目,擬投入募集資金37.5億元;其二是深圳三環研發基地建設項目,擬投入募集資金1.5億元。

最終,有20家機構獲配了此次的定增份額。

其中,高瓴旗下的HHLR管理有限公司獲配股份最多,達1787.54萬股,獲配金額為7億元;百億私募正心谷二級平台浙江義烏市檀真投資管理合夥企業(有限合夥)旗下四只私募產品分别獲配286.01萬股,合計獲配金額約4.48億元;華夏基金、財通基金、諾德基金和富榮基金旗下各有產品獲配,分别獲配約1.9億元、1.62億元、1.21億元和1.11億元。

此外,中信證券、國泰證券、華泰證券、UBS AG等知名機構也都獲配了不同的份額。

這些定增股份上市時間為2021年12月17日(上市首日),鎖定期是6個月,即解禁時間正好是2022年6月17日。

而在去年12月17日至今年6月17日期間,三環集團的股價出現了大幅下跌,期間累計跌幅達到了34.11%,目前僅為29.79元/股。

這也就是說,雖然上述的20家獲配機構當初拿到了「打折價」,持股期間還趕上了分紅(每十股分3.2元),但現在仍然處於被套牢的狀態。

三環集團何以受青睐?

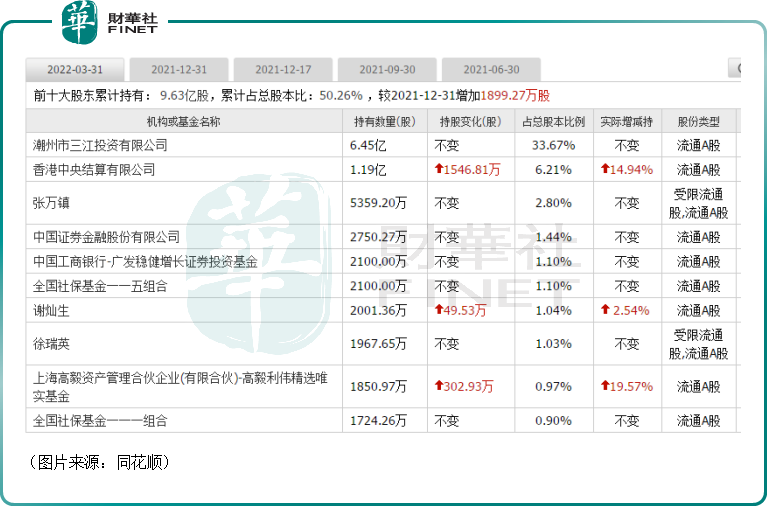

值得一提的是,在這段股價下跌時期内,高毅資產合夥人、首席研究官卓利偉管理的高毅利偉精選唯實基金在加倉,北向資金亦是如此,在2022年一季度大幅又加倉了1546.81萬股。

三環集團究竟憑什麽能獲得這麽多機構的青睐?

據悉,該公司主要從事電子元件及其基礎材料的研發、生產和銷售,主要包括通信部件、半導體部件、電子元件及材料、新材料等的生產和研發,有著「電子陶瓷龍頭」之稱。

從2021年的產品結構來看,電子元件及材料、通信部件、半導體部件分别貢獻了33.82%、28.3%、18.82%的收入和46.04%、35.97%、17.99%的利潤。

具體而言,電子元件及材料領域的主要產品有MLCC(多層片式陶瓷電容器)、陶瓷基片、陶瓷基體、電阻;通信部件有光纖陶瓷插芯及套筒、陶瓷手機後蓋;半導體部件有陶瓷封裝基座、指紋識别陶瓷蓋板。

而上述產品主要應用於電子、通信、消費類電子產品、工業用電子設備和新能源等領域。不難發現,三環集團產品的下遊應用端基本都是近些年的朝陽行業,這也帶動了該公司業績的增長。

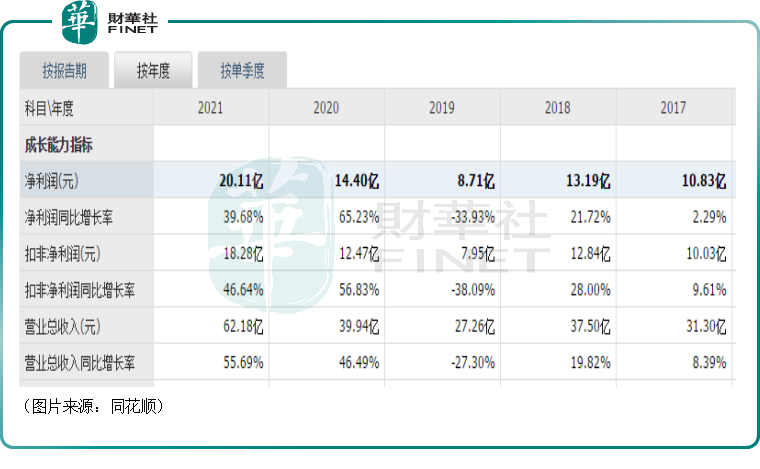

數據顯示,自2014年上市以來,三環集團的業績絕大多數時候能都維持穩健增長,近幾年只在2019年出現過營收、淨利潤雙雙下滑的情形,而這是由於彼時受到產品價格戰、中美貿易摩擦、行業去庫存週期下行等因素的影響。

在2020年、2021年期間,該公司的業績已經恢復了增勢,其中2021年的營收同比增長55.69%至62.18億元,歸母淨利潤同比增長39.68%至20.11億元。

三環集團稱,期内業績大幅增長是受益於5G技術廣泛普及應用、汽車電子及消費電子的需求增長,疊加國產替代進程不斷加速,被動元器件市場需求旺盛,行業景氣度較好,公司主要產品電子元件及材料、半導體部件銷售大幅增加所致。

而在2022年一季度,該公司實現營收14.02億元,同比增長7.07%,環比下降14.1%;實現歸母淨利潤4.98億元,同比增長1.59%,環比增長63.7%。

據了解,期内,受下遊終端需求疲軟的影響,核心產品MLCC處於終端、渠道和原廠三方消化庫存的階段,行業量價齊跌。

對於一季度的這份「成績單」,中金公司、華鑫證券表示了看好之意,認為超出預期。

業務多點開花,電子陶瓷龍頭前景向好?

除了近兩年的業績表現,三環集團長期發展前景向好,應該也是各路機構青睐的原因之一。

從該公司所處行業的整體情況來看,隨著5G技術的加速推廣,5G網絡、數據中心(IDC)等新型基礎設施的加快建設,人工智能、物聯網、汽車電子等產業快速發展,電子元件及材料行業將明顯受益。

此外,貿易摩擦背景下,國内廠商供應鏈安全意識提高,供應鏈開始向國内轉移,國產替代也將促進我國電子元件及材料行業的持續發展。

這里重點看一下三環集團眾多產品中獲得高關注的MLCC(屬於電子元件及材料領域)。

MLCC是目前電容器市場應用最多的產品。

MLCC的需求增長主要依賴於下遊產品市場的發展。過去十多年,智能手機的迅速普及是推動MLCC等電子元器件增長的最重要動力。

展望未來,5G通信技術的推廣、智能手機單機MLCC使用量提升以及汽車電子化率提升等將成為MLCC需求增長的新動力。

根據中國電子元件行業協會數據顯示,2020年全球MLCC市場規模同比增長11.1%,至1017億元,預計2021年將達到1148億元,同比增長12.9%,到2025年將達到1490億元,五年復合增長率為7.9%。

不過,目前對於國内MLCC廠商來說,最重要的問題是市場都被外國廠商瓜分了,國產替代也成了行業的一大發展趨勢。

從全球來看,MLCC大廠主要分為三大梯隊:第一梯隊為日本廠商,起步早,具有技術優勢和規模經濟效應,主要代表廠商為日本村田、太陽誘電和TDK等;第二梯隊為韓國和中國台灣廠商,主要代表廠商為三星電機、國巨、華新科等;第三梯隊則為中國大陸廠商,在技術和規模方面與前述都有所差距,但與台系廠商之間的差距在逐步縮小,主要代表廠商有風華高科(000636.SZ)(是大陸廠商龍頭,但市佔率不算高)、深圳宇陽、三環集團等。

三環集團於2001年開始投資生產MLCC,近些年對於業績的貢獻也在持續增加。

後續隨著國產替代進程的推進,三環集團的MLCC有望獲得更多市場份額。

通信部件領域的光纖陶瓷插芯及套筒則是三環集團的傳統業務,佔公司營業收入比重較大,但近年來佔比已經有所減小。

光纖陶瓷插芯及套筒主要應用於光纖連接器跳線、光模塊和光收發器,其中以光纖連接器為主。

目前光纖連接器的發展主要受益於下遊應用領域光纖到戶的增長、5G基站建設和數據中心的建設。

這三大應用領域也是近些年國家持續發力的領域,需求也在持續增加。

此外,電子元件及材料領域的陶瓷基片、陶瓷基體,半導體部件領域的陶瓷封裝基座、指紋識别陶瓷蓋板等產品也都有著不錯的發展前景。

綜合而言,三環集團的業務可算是多點開花,長期前景值得期待,受到各路機構的青睐也很正常。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)