近日,天齐锂业(002466.SZ)可谓好事连连!

先是频获北上资金增持,股价又扶摇直上,上演“深V反转”,市值重返1,700亿元人民币关口;现如今,赴港IPO之行又获港交所聆讯,公司将择日敲钟上市。

值得注意的是,天齐锂业此番在港上市,筹资用于偿还SQM债务、安居工厂一期建设投资以及补充营运资金和企业用途,公司有望成为今年以来港交所主板最大规模的IPO。

既有已在AH同步上市的赣锋锂业(002460.SZ,01772.HK)前车之鉴,天齐锂业的“双市”上市前程如何?

有意思的是,目前赣锋锂业的H股股价较A股股价折让51%,如果外资偏爱天齐锂业,是否会接受它相对于锂业龙头大哥赣锋锂业的溢价?

这不妨先从基本面看起。

天齐锂业基本盘

今年以来,各大电动汽车生产商均受到了供应链紧张的困扰,芯片是一大难题,不过电动汽车电池也成为它们迫在眉睫的供应问题,特斯拉(TSLA.US)和新势力理想(LI.US)、小鹏汽车(XPEV.US)和蔚来(NIO.US)均为扩产能使尽了法宝,却对电池和芯片的缺货无能为力。

这带动了全球电池价格以及电池生产原材料价格水涨船高,利好电池生产的整条产业链,作为锂矿运营商和电池材料供应商,赣锋锂业、天齐锂业等也受到了资本市场的关注。

天齐锂业为锂生产商,于2010年8月31日起在深交所上市。与“宁王”宁德时代(300750.SZ)专注于电池产业链中下游,以及赣锋锂业贯穿整条电池产业链不同,天齐锂业更为注重的是上中游产业。

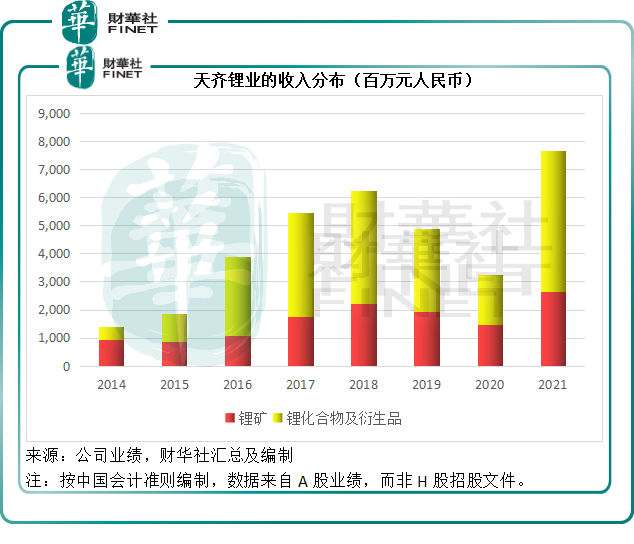

按产品划分,天齐锂业的收入主要来自两大类产品:1)锂化合物及衍生物销售,2021年的收入占比达到65%;2)锂精矿销售,2021年的收入占比大约为34.7%。

换言之,天齐锂业主要供应锂精矿和锂化合物(即电池原材料)。

1.锂精矿业务

锂精矿方面,天齐锂业主要向Albemarle Germany及从事玻璃、陶瓷和瓷器行业的公司销售技术及锂精矿,向Albemarle Germany销售化学级精矿。

按2021年的锂精矿产量计,其一家子公司为全球最大的锂开采运营商,市场份额为38%,按2020年全年锂生产的收入计,排名第三。

天齐锂业在澳大利亚拥有及开采锂矿产,但并无在中国进行任何采矿活动。该公司通过子公司TLEA及文菲尔德间接持有泰利森26.01%的股权,而泰利森拥有及持有格林布什矿场的锂矿开采权。

按储量规模计算,格林布什矿场或为世界上最大的硬岩锂矿场。按照BDA报告,截至2021年末,中央矿脉及卡潘加区拥有锂资源量约13.1百万吨LCE(碳酸锂当量),探明及概略锂储量8.3百万LCE;位于格林布什矿场中央的尾矿设施1区拥有约0.6百万吨LCE的控制及推断资源量和0.4百万吨LCE的概略锂储量。

除此以外,天齐锂业还持有四川省的雅江措拉矿场100%权益。该矿区被认为是中国和亚洲最大的硬岩锂矿化区。截至2021年末,雅江措拉矿场的锂资源量或约为63.2万吨LCE。该矿场持作供未来开发。目前天齐锂业的锂精矿均来自格林布什矿场。

2.锂化合物及衍生物生产业务

天齐锂业将锂精矿加工成碳酸锂、氢氧化锂、氯化锂及金属锂。

按2021年的产量计,天齐锂业为世界第四大和亚洲第二大的锂化合物生产商,市场份额分别为7%和12%。

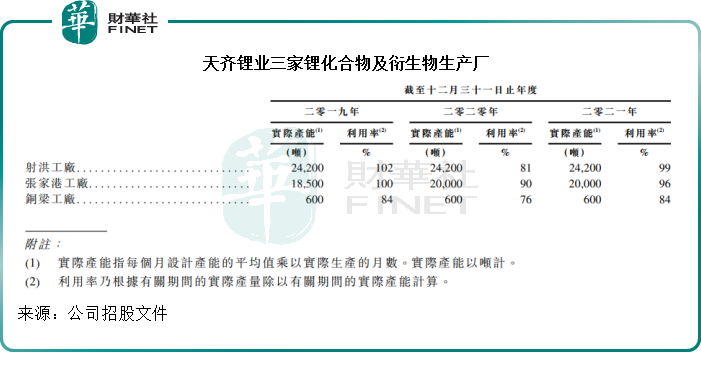

其在四川的射洪、江苏的张家港和重庆的铜梁经营三家国内生产工厂,2021年的合共锂化合物及衍生品(所有品种)产能为4.48万吨。其中张家港工厂为世界唯一营运中的全自动化电池级碳酸锂生产工厂。

此外,天齐锂业还在西澳洲奎纳纳建造了一个电池级氢氧化锂制造厂,一期工厂年产能为2.4万吨。目前正就二期工厂的建设计划进行可行性研究及编制所需资本开支估算,奎纳纳工厂的两期预计将于运营时达4.8万吨的年产能。

该公司计划通过年产能增加2000吨来扩大重庆铜梁工厂的锂产能,预计当其工厂的全面建成并投入运营后,锂化合物的总年产能可达到11万吨。在新产能建成前,天齐锂业会通过委托安排的方式,与下游的锂化合物加工厂合作及向其外包部分锂化合物及衍生物生产,以增强加工能力。

天齐锂业锂化合物方面的顶级客户包括电池材料生产商、玻璃生产公司、医药中间体制造商和航空器专用合金制造商。值得留意的是,来自电池材料制造商的收益占其锂化合物总收入的比重由2019年的70.6%和2020年的67.2%,上升至84.3%,可见新能源汽车发展对其产品的炽热需求。

3.于SQM的投资

天齐锂业于2018年5月订立SQM股份购买协议,以40.7亿美元(约合人民币272亿元)收购SQM的股份。截至目前为止,天齐锂业持有SQM的22.95%权益,为其第二大股东。

SQM位于智利阿塔卡马地区的阿塔卡马盐湖作业拥有最大的卤水储量,为45.51百万吨LCE,具有锂矿品位高、储量达及综合低成本处理能力。按2021年的产量计算,SQM也是世界上最大的锂卤水生产商。

天齐锂业可通过于SQM的股权投资,实现上游锂卤水业务的布局。

该公司通过定期贷款融资总额为35亿美元的两份银团融资协议项下产生的银行贷款为这次SQM交易的代价提供资金。

这次港股IPO,就是为了筹集资金偿还部分贷款。

笔者留意到,天齐锂业于2021年录得来自SQM的联营企业股利7.96亿元人民币,相当于天齐锂业2021年全年扣非归母净利润的59.71%,可见这项投资对其整体业绩的提升作用。SQM按权益法入账,并非合并到天齐锂业的业绩中。

天齐锂业的优势

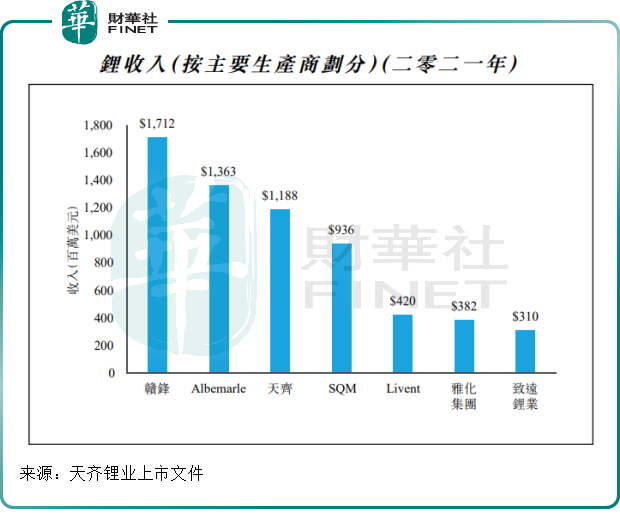

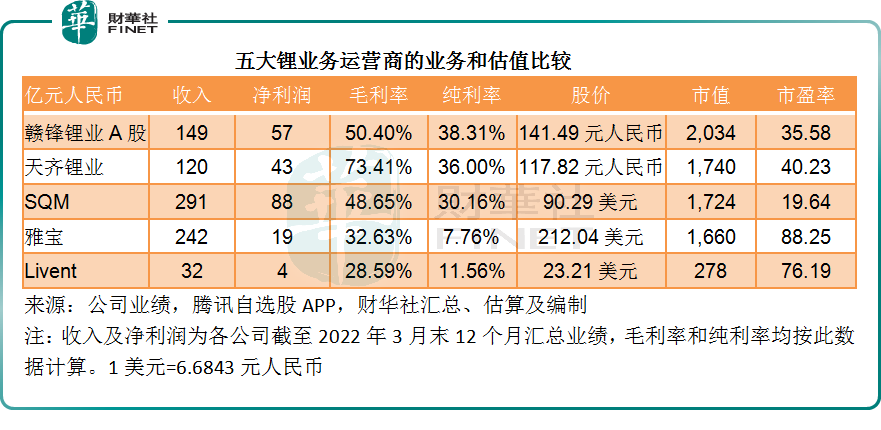

按2021年的锂业务销售收入计,天齐锂业全球排名第三,见下图。

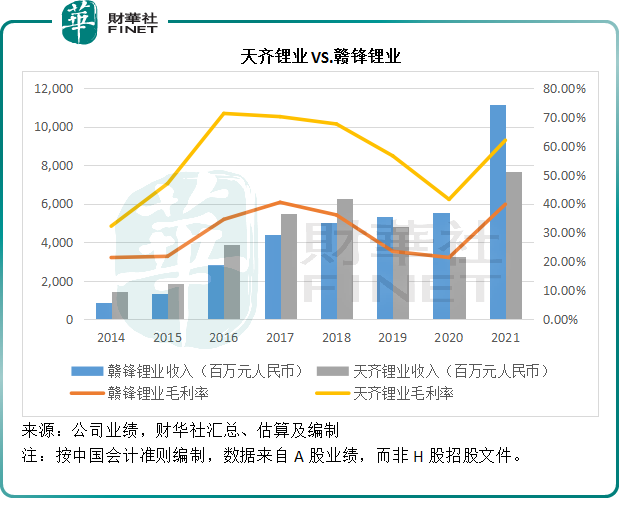

有意思的是,天齐锂业在五大运营商中毛利率最高。

为了方便进行多年比较,我们采用中国会计准则编制的财务数据。见下表,天齐锂业的毛利率要高于赣锋锂业。

天齐锂业主要从事锂产业的上游业务,而赣锋锂业的业务则覆盖上游到下游,包括电池材料、锂电池生产和回收等。

相对来说,锂电池、电芯等相关业务的利润率要低于基础化学材料(至少这几年而言是如此)。

2021年,赣锋锂业的基础化学材料业务毛利率达到47.76%,而锂电池、电芯及其直接材料业务的毛利率只有11.98%。相较而言,天齐锂业的采选矿冶炼业务毛利率高达62.10%,而化学原料及化学制品制造业毛利率高达61.96%,显著高于赣锋锂业的中下游业务,这正是天齐锂业毛利率的优势所在。

SQM、Albemarle(雅宝)和Livent等都并非纯粹地从事锂的上游业务,也掺杂了许多其他业务。例如雅宝:除了锂产品外,还从事催化剂、溴等业务,2022年第1季,锂产品收入占比为48.79%,经调整EBITDA利润率为56.08%,而其他业务的利润率只有21.35%。

从上表可见,虽然毛利率较赣锋锂业优胜,纯利率却比赣锋锂业低了2.31个百分点,笔者认为,部分原因与天齐锂业收购SQM时的负债带来的巨额财务成本有关。

2021年,天齐锂业的财务费用占收入比重高达22.59%,而赣锋锂业的财务费用净额占比只有1.63%。

截至2022年3月末,天齐锂业持有现金24.86亿元(单位人民币,下同),须在一年内偿付的附息贷款高达67.31亿元,而合计附息债务高达173.89亿元,相当于总资产的37.21%,净债务与股本之比高达89.99%,附息债务处于非常高的水平。

天齐锂业通过港交所上市融资以降低SQM交易的相关负债,将有望降低财务负担,从而提升其整体盈利能力。但需要注意的是,目前赣锋锂业的H股较其A股具有51%的折让,天齐锂业在港股上市恐怕未必能取得A股那样的高估值。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)