这个新能源细分领域太火爆,叠加光伏+储能需求共振,逆变器需求大涨,龙头在调研会上称订单“4-5个月都交不完”。6月20日20cm涨停,当日龙虎榜机构席位占比较多,该股是否还有后续故事?

6月20日,光伏板块走强。值得注意的是,作为光伏产业的重要一环,逆变器板块个股大幅度上涨,其中逆变器龙头锦浪科技(300763.SZ)跳空高开,当日20%涨停,收盘价也创出新高,当日报收181.24元/股。6月21日公司股价高开后小幅震荡。

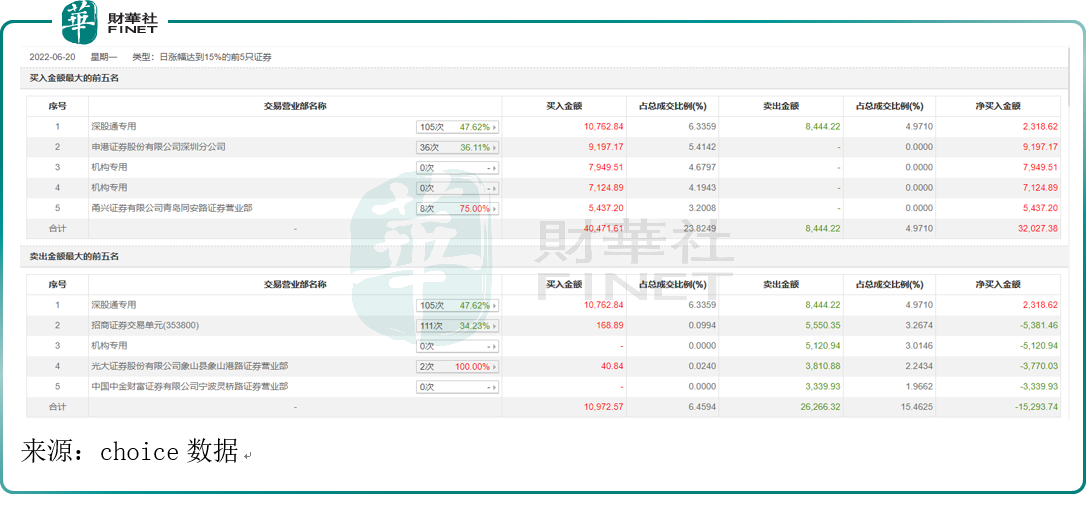

6月20日的涨停,哪些机构的贡献最大?看看当日龙虎榜情况。

从龙虎榜单中可以看到,深股通专用席位是主要参与者(排名第一),而买入金额最大的前五名中,还出现了两家机构专用席位。如果是游资主导,一般都是某某券商营业部,但6月20日的龙虎榜上是机构席位较多,这是否代表着行情还有后续故事?

锦浪科技近日在机构调研会上直言目前订单情况:“现在估计4-5个月都交不完,原来大概1-2个月的可见度。”订单是业绩的保证,锦浪科技2022年业绩可期。

锦浪科技成立于2005年,是逆变器龙头。公司自成立以来一直立足于新能源行业,聚焦于光伏组串式并网逆变器的研发、生产、销售和服务,根据WoodMackenzie,2012-2020年,公司累计并网逆变器出货量超20GW,位列全球第六。

受益光伏+储能,逆变器需求加大

光伏逆变器属于太阳能光伏发电系统中不可或缺的核心设备,是电力电子技术在可再生能源发电领域的应用,属于国家加快培育和发展的七大战略性新兴产业中的新能源产业。光伏逆变器是光伏发电行业中技术密集度最高的产品之一,光伏逆变器被比喻成是光伏发电的“心脏”和“大脑”,直接影响光伏发电效率和使用年限。

近年来,伴随着全球对能源、环境危机关注的不断增强和“碳达峰、碳中和”目标的提出以及逆变器技术环节不断革新,各种新技术、新产品层出不穷,光伏逆变器是整个光伏行业技术迭代革新最快的部分之一。

在逆变器类型中,组串式逆变器在市占率和机构判断的发展前景上都是最重要的。目前国内光伏逆变器以集中式和组串式为主,两者市占率稳定在90%以上,其中,组串式逆变器市占率由2016年的32%提升至2021年的70%,现已逐渐成为主流类型。中原证券认为,组串式逆变器在保证多MPPT优势的同时,整体功率逐步向集中式逆变器靠拢,与集中式逆变器的成本差异缩减。未来,组串式逆变器将享受分布式装机增加和地面电站集中式逆变器的替代红利,市场需求增速将高于逆变器行业整体增速。

而从逆变器行业整体发展来看,最新数据显示,光伏行业快速发展,逆变器也有望迎来增量空间。

国家能源局近日公布数据显示,1-5月光伏新增装机23.71GW,同比增139%;其中5月单月新增装机6.83GW,同比增141%、环比增86%,超市场预期,几乎创下非抢装月份最高装机记录。另外,截至5月底,国内光伏在建项目121GW,预计全年光伏新增并网108GW,同比增长96%。

中信建投研报指出,国内5月需求超预期,预计主要源于分布式需求持续旺盛。整体来说,全球光伏行业需求持续向好,后续随着硅料供给逐步放量,行业需求有望呈逐季增加趋势。

国盛证券预计,全年装机需求或将确定性超预期,而逆变器作为光伏产业链重要一环,有望迎来进一步增量空间。

值得一提的是,储能逆变器或是又一重要增量。

根据锦浪科技2021年年报中的行业判断:近年全球光伏发电比例不断增加,为保障电能质量、提升电网的灵活性、提高分布式光伏自发自用比例,降低用户的用电成本,又加之锂离子电池系统成本的大幅下降,循环寿命不断提高等原因,光伏整合储能技术的系统建设将成为储能全球应用的主流之一。

根据GTM Research发布的《Global PV Inverter & MLPEs Landscape》(全球光伏逆变器概览)的调研报告,2020年至2024年,储能发电市场规模预计为72GW,呈持续增长态势。光伏储能将从“商业化初期向规模化发展”。

据IRENA预测,2025年全球新增电化学储能195.6GWh,储能逆变器需求也有望随之上升。正如光大证券所言,全球逆变器2021-2025年复合增速达18%,其中储能变流器将贡献最大增量。

根据东亚前海证券的判断:光伏领域新增+替换需求驱动逆变器需求向好,储能领域开启行业第二增长极。碳中和背景+经济性提升驱动光伏新增装机量上行。逆变器寿命在10年左右,存量替换需求将迈入高增长阶段。

从需求结构来看,组串式逆变器渗透率不断提升,主要系分布式光伏占比提升,叠加大功率化推动其经济性提升,广泛应用于集中式电站。储能是大规模发展可再生能源重要支撑,在政策+经济性提升驱动下装机量将加速上行。在光伏+储能双轮驱动下,该机构预测2025年全球逆变器市场规模将达856亿元。

综上所述,受益于光伏+储能的快速发展,逆变器行业前景广阔,其中组串式逆变器逐渐成为主流,且被机构看好发展前景。而锦浪科技恰是组串式逆变器的龙头。

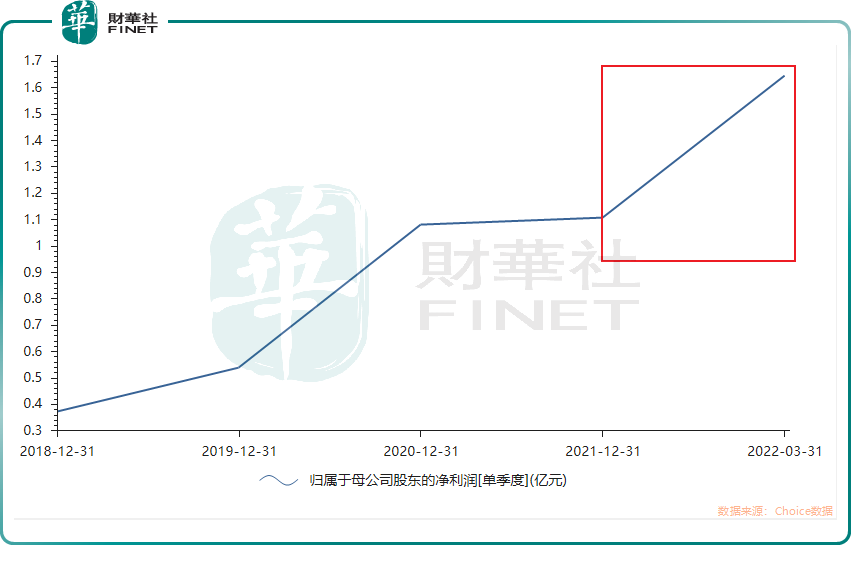

在业绩方面,分拆单季度的归母净利润,公司近年来盈利持续增长。特别是今年一季度增速较快,今年一季度归母净利润为1.64亿元,同比增长54.97%。

业务结构分析

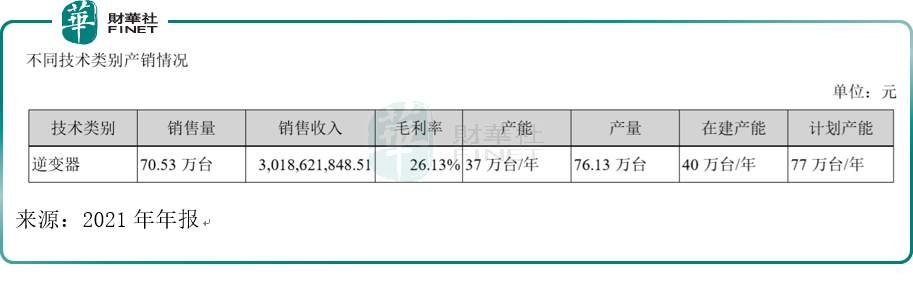

公司自成立以来持续深耕组串式逆变器,产能规模不断扩大,产能由2016年的8万台/年提升至2021年的37万台/年。公司产能利用率持续维持高位,自2017年以来,始终保持在120%以上,2020年更是达到200%以上,产能利用率处于高负荷状态;公司产销率始终保持在90%以上,处于较高水平。截至2021年,公司逆变器产量为76.13万台,销售量为70.53万台,销售收入约为30.19亿元。

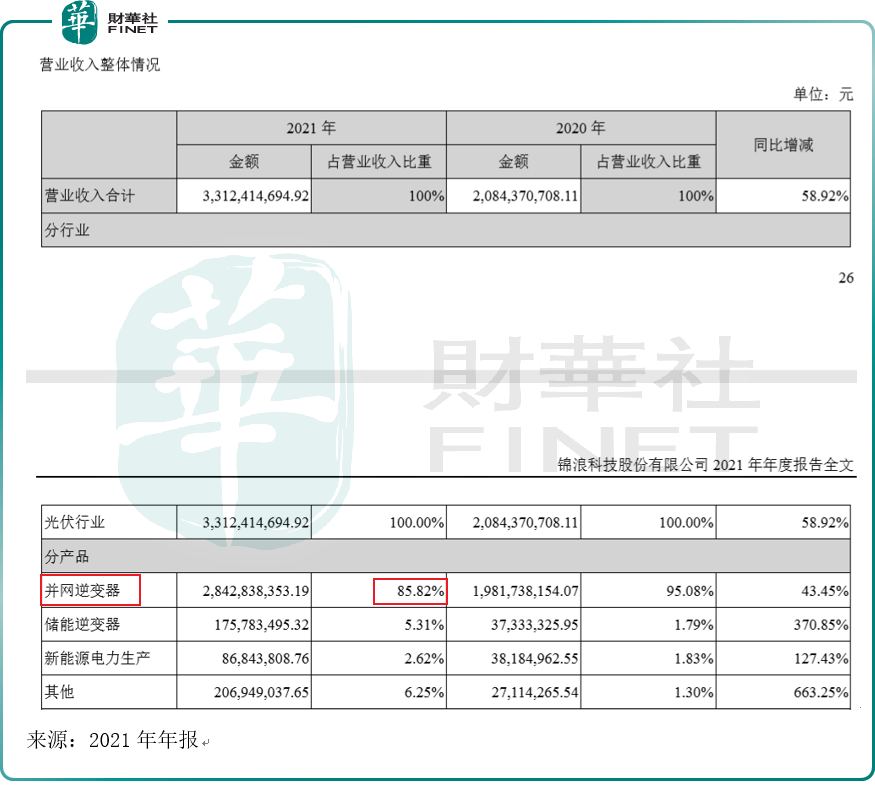

我们分产品来看:根据2021年年报,公司产品主要分为并网逆变器、储能逆变器这两大类,其中并网逆变器占营收比重超八成(85.82%)。

(1)并网逆变器:

2021年公司并网逆变器业务实现营业收入28.43亿元,占营收比重是85.82%,同比增长43.45%,毛利率25.35%,同比下降5.71个百分点。

2021年,五代工商业50-70k并网逆变器项目及五代工商业并网逆变器相关机型优化项目已经进入批量生产阶段,通过引进SiC(碳化硅)新型半导体材料、高效的磁性器件、性能优异的DSP,三电平拓扑+高效控制算法,带动逆变器效率不断提升,目前逆变器最大效率已达99.1%。公司并网逆变器转换效率处于市场优势水平。

(2)储能逆变器:

2021年公司储能逆变器业务实现营业收入1.76亿元,占营收比重是5.31%,虽然储能逆变器占营收比重目前还较低,但增速较快,同比增长370.85%。2021年,六代3-6K单相低压储能逆变器已经实现批量生产的目标,三相3-10K高压储能逆变器、美版户用3.8-11.4K单相高压储能逆变器处在开发中,公司通过一系列的新技术的应用,使产品线丰富升级,扩大市场适用范围,并不断拓展高端应用领域。

在本次调研会上,有机构问到储能逆变器产品目前的销售情况,公司表示:

储能逆变器之前某个小料短缺的问题已经解决,产能现在提升到了1000台/天,后面扩产订购的设备马上到了,7月份产能打算提到1500台/天。1季度接单5万多台,做了2万多台,二季度接单量会更大。毛利率相比于并网会高一些,等量起来之后会逐渐靠近并网。

中原证券判断:公司储能逆变器放量,潜在增长动力十足。

总结:

受益于光伏+储能行业高速增长,逆变器需求提升空间较大,锦浪科技是逆变器龙头,从产业结构来看,光伏并网逆变器是其主要产品,占比超八成,但其储能逆变器的潜在动力十足。

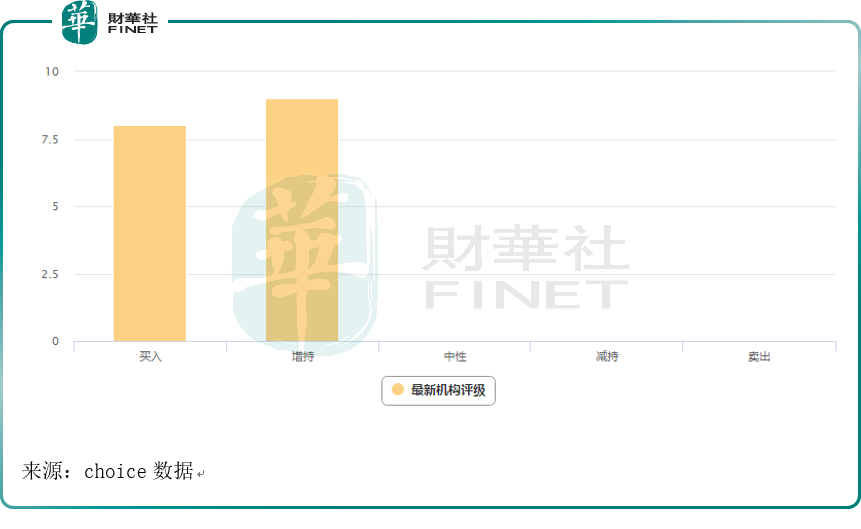

目前机构最新投资评级,给出“增持”的机构较多:8家“买入”,9家“增持”。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)