论A股近期谁最“妖”,非海汽集团(603069.SH)莫属。

最近20个交易日里,海汽集团股价翻近3倍,其中有12个交易日股价上演打板(即涨停)好戏。

截至2022年6月22日11点,近60日交易日里,海汽集团股价累计涨幅为235.6%,位居A股近60日涨幅榜的第五位,妥妥翻倍“大牛股”!

海汽集团股价能在短时间内上演翻倍的好戏,或许与一则公告有关。

一笔收购,掀起11连板

2022年5月17日,海汽集团披露一则停牌公告,称公司正在筹划重大资产重组事项,公司拟发行股份及支付现金购买海南旅投持有的海旅免税的部分或全部股权,并向符合条件的特定投资者发行股份募集配套资金。

由于本次交易对方海南旅投持有公司控股股东海南海汽投资控股有限公司90%股权,为海汽集团间接控股股东,因此本次交易事项构成关联交易。2022年6月21日盘后,海汽集团发布公告称,经初步预估,海旅免税100%股权的预估值区间为50-60亿元。

5月28日,海汽集团披露资产购买预案以及复牌公告,公司股票于5月30日开市起复牌。

所谓的资产预案,即公司正筹划重大资产重组事项,拟以发行股份及支付现金购买海南省旅游投资发展有限公司持有的海南旅投免税品有限公司的100%股权。但在募集配套资金完成之前,公司正在积极推进审计、评估等各项工作,尚未全部完成。本次交易尚需履行必要的内部决策程序,并经监管机构批准后方可正式实施,尚存不确定性。

复牌之后,海汽集团股价开启狂飙模式,截至6月14日已经录得11个连续涨停,期间公司连续收盘价格涨幅偏离值累计超过20%。根据上交所的有关规定,海汽集团股价属于股票交易异常波动情形。对于股价的快速上涨,公司也多次披露股票交易异常波动风险提示性公告。

比如最近的6月21日发布公告称,自2022年5月30日复牌以来连续15个交易日涨幅达239.68%,股票交易价格存在较大波动。

截至2022年6月22日午后收盘,海汽集团的市净率14.05倍,分别高于比较同行龙洲股份(002682.SZ)1.28倍的市净率、三峡旅游(002627.SZ)1.34倍的市净率和富临运业(002357.SZ)1.25倍的市净率。这反映出海汽集团目前存在估值较高的风险。

股价狂奔之下,海汽集团遭问询

据公告显示,被收购标的海旅免税主要经营离岛免税业务及日用消费品,同时布局离岛免税、跨境电商、岛民免税三大商业板块。其中,线下海旅免税城已吸引超过700个国际知名品牌入驻,涵盖了首饰、箱包、化妆品、电子产品等45大类免税商品,成为集免税购物、含税购物、餐饮娱乐于一体的高端旅游零售综合体。

海汽集团在收购预案中表示,本次交易标的公司主营业务为免税品零售,盈利能力较强,本次交易完成后,随着优质资产注入,上市公司盈利能力将进一步提升,本次交易完成后,上市公司主营业务将从传统客运业务转型为综合旅游业务。

通过塞入优质资产、然后剥离传统业务以使得上市公司焕然一新,这样的案例不胜枚举,但问题是,被收购标的海旅免税果真“优质”吗?

看看其财务表现,海旅免税报告期业绩变化较大,2020年、2021年、2022年一季度分别实现收入0.13亿元、24.5亿元、13.8亿元,净利润为-0.53亿元、-0.55亿元、0.6亿元。

净利润在2020以及2021年接连为负值,这自然引起了监管部门的重视。

上交所向海汽集团下发问询函,要求海汽集团结合业务开展情况、期间费用变化等,说明海旅免税2021年收入大幅增长但净利润为负的主要原因及合理性,并补充披露报告期内标的公司经营活动现金流量情况,并说明是否与净利润情况匹配。

不仅是净利润表现一般,其它瑕疵也难以掩盖,比如资产负债率表现也不良,海旅免税2020 年~2022 年一季度末总资产分别为 14.32 亿元、26.68 亿元、26.63 亿元,总负债分别为 12.16 亿元、23.54 亿元、22.90 亿元,资产负债率分别为84.9%、88.3%、86%,如此高的资产负债率同样引起了监管部门的注意。

6月22日,海汽集团发布公告回应,受海南跨境电商政策收紧及岛民免税政策未如期出台影响,海旅黑虎大幅亏损,其次是营业初期海旅免税城固定费用支出较高带来的影响。

经营现金流方面,海汽集团在6月22日公告中称,标的公司经营活动产生的现金流量净额、净利润均同比上升,主要原因为标的公司成立初期,收入规模尚小,费用支出较高,且由于每年的11月至次年的2月为旅游的旺季,标的公司采购备货金额支出较高,经营活动现金流量净额及净利润呈下降趋势。2022 年一季度,随着海旅免税城收入规模的扩大,标的公司期间费用率有所下降,同时随着一季度销售旺季库存的消化,经营活动现金流量净额及净利润均呈上升趋势。

对于资产负债率较高的问题,海汽集团在公告中表示,资产负债率较高,主要原因为标的公司从事免税零售业务,其业务模式导致短期借款、应付账款等流动负债占比较高,且标的公司作为非上市公司,融资渠道有限。

虽然,海汽集团就监管部门问询函进行回应,但部分投资者还是有所担忧。譬如,有投资者指,即便海汽集团未来收购成功,面对免税市场竞争日益激烈,海旅免税如何胜出都一个问题!

收并购背后:海汽集团业绩之殇

回顾海汽集团的发展历程:1951年海汽集团始建。1985年,变更为广东省海南汽车运输公司成立(公司前身)。

1988年, 公司正式更名为海南省汽车运输总公司。2007年,海南国资委同意将海汽总公司改制为国有独资公司,注册为海南海气运输集团有限公司。

2010年12月,海汽集团通过考核评估,成为全国唯一一家国家级的交通运输服务标准化试点单位。

2011年1月,控股股东变更为海汽控股;到了4月份,12 家子公司的全部公交业务转让给海汽控股。

2011年11月,海汽控股、海南高速、农垦集团、海峡股份、海钢集团及联合资产作为出资人,公司整体变更设立股份公司,为上市敲钟做准备。

2015 年12 月,海汽集团开发“自助游”电商平台正式上线,销售景区、酒店 30 多个,旅游产品 100 多种,开启“行、住、吃、玩”于一体的“电商+客运”新模式。

2015年12 月,目前海南省从事营业性道路客运企业共有 199 家,其中:班车客运经营业户 77 家,旅游客运业户 19 家,出租车客运业户 48 家,其他业户 55 家(含公交);全省拥有三级资质以上的道路客运企业 30 家,其中一级资质 3 家(分别为本公司以及享受母公司资质的深圳市长途汽车客运有限公司海南分公司、北京首汽集团股份有限公司海南分公司),二级资质 17 家,三级资质 10 家。

2016年7月12日,登陆A股市场,是全国唯一一家具有全省性客运网络的道路运输企业。

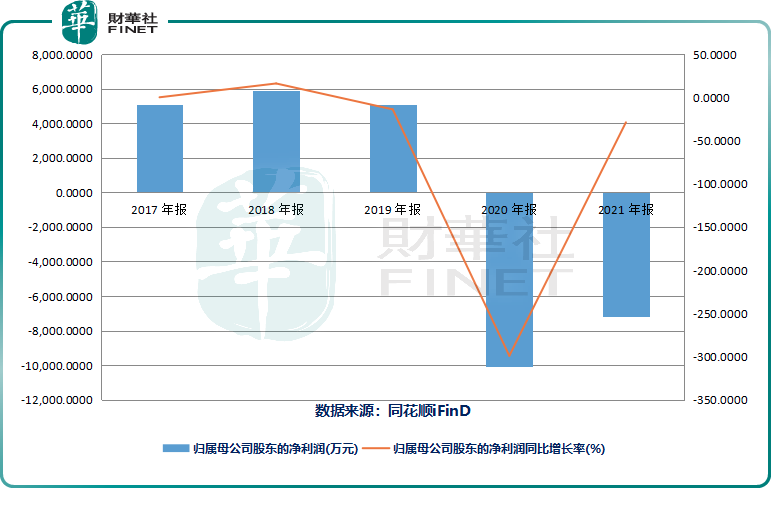

受疫情等因素影响,海汽集团近年业绩下滑明显。2019年、2020年以及2021年,海汽集团分别实现营业收入10.44亿元、6.29亿元和7.32亿元,分别实现净利润分别为4874.3万元、-9901.15万元、-7268.22万元。

连续两年亏损之后,海汽集团今年一季度仍然未走出亏损境地。根据公司一季报显示,海汽集团实现营收1.92亿元,净利润为-1630万元。

海汽集团2017年至2021年净利润情况如下所示:

每况愈下的业绩迫使公司不得不思考突围之路,于是便启动收购海旅免税以求改变现状。但是,被收购标的海旅免税自身瑕疵不少,给海汽集团在免税市场管理及运营等方面的能力提出更高的要求。

尾语:

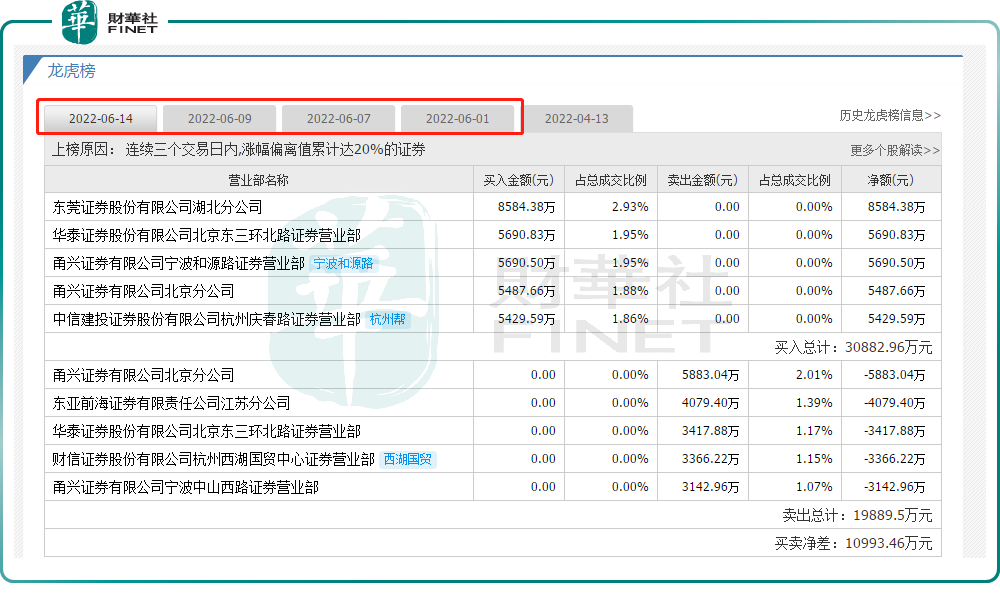

与多数短期翻倍股一样,海汽集团股价上演翻倍好戏背后离不开游资的“助力”。据同花顺数据显示,6月份以来,海汽集团共有4次进入龙虎榜,而将其推上龙虎榜的投资者包括杭州帮、老赵哥、宁波和源路、炒股养家等一众游资机构。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)