近期新能源产业链整体行情走高,越来越多的机构将调研重点向新能源方向倾斜。有锂电小龙头之称的道氏技术(300409.SZ)也是其中之一,该公司6月以来获得了超过240家机构的调研。

在近期该公司公布的调研纪要中显示,公司引入比亚迪(002594.SZ)战略投资,同时透露“镍资源布局”,6月27日道氏技术的股价刷新年内高点。我们一起看看基本面情况,分析下比亚迪的战投与镍资源上的战略布局这两件事。

股价反弹逾80%,引入比亚迪战投

截至6月27日,锂电小龙头道氏技术在4月底开启的本轮反弹中,累计涨幅已高达84.65%。

道氏技术主要从事“碳材料+锂电材料+陶瓷材料”三大板块业务,其中“碳材料+锂电材料”业务均与新能源锂电池行业相关,目前公司已经形成钴镍资源、钴盐、三元前驱体、导电剂等上下游一体化布局。

在最新一次的调研纪要中,有机构提问:公司引入比亚迪后对公司发展有什么影响?

公司表示,比亚迪一直是公司核心客户,本次引入比亚迪战略增资格瑞芬,不仅是比亚迪对公司产品和整体实力的认可,未来公司将和比亚迪在整个战略层面进行全方位的合作,双方将就电池业务展开深入研究,对公司未来发展起着极大的推动作用。

资料显示,格瑞芬是道氏技术碳材料业务运营平台,根据2021年的年报表述,格瑞芬下属子公司包括青岛昊鑫、江门昊鑫、江门道氏、赣州昊鑫。2021年,公司碳材料业务的经营以青岛昊鑫为主。

6月24日,佛山市格瑞芬新能源有限公司发生工商变更,新增比亚迪等多名股东。格瑞芬成立于2018年1月,注册资本1.97亿元,经营范围包含:研发、销售:石墨烯、碳纳米管、高纯石墨、球形石墨、可膨胀石墨、纳米硅及锂离子电池正负极材料。

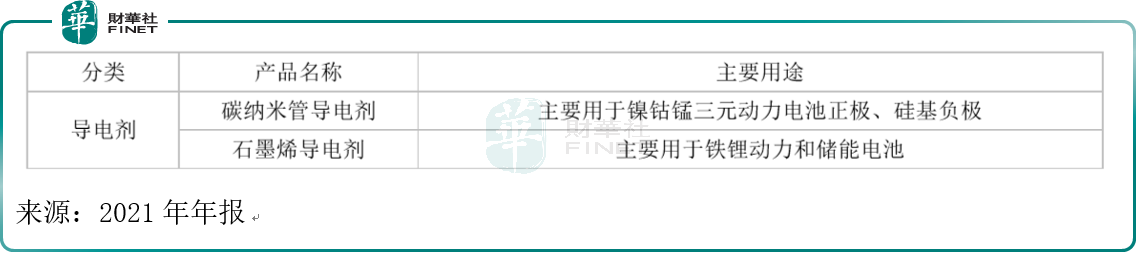

从产品来看,道氏技术碳材料产品主要包括石墨烯导电剂和碳纳米管导电剂,公司在产销规模、客户结构、产品研发实力等方面处于行业第一梯队。碳材料产品与新能源锂电池相关,而公司又处于行业第一梯队,或许这是引入比亚迪战投的吸引点之一。从下表的产品主要用途上可看到,碳产品与锂电池的高度相关性。

在业务发展方向上,据去年年报描述,基于单壁碳纳米管在硅碳负极的重要应用,公司下一步将进入硅碳负极材料业务,此举将极大的拓展公司碳材料业务的发展空间。

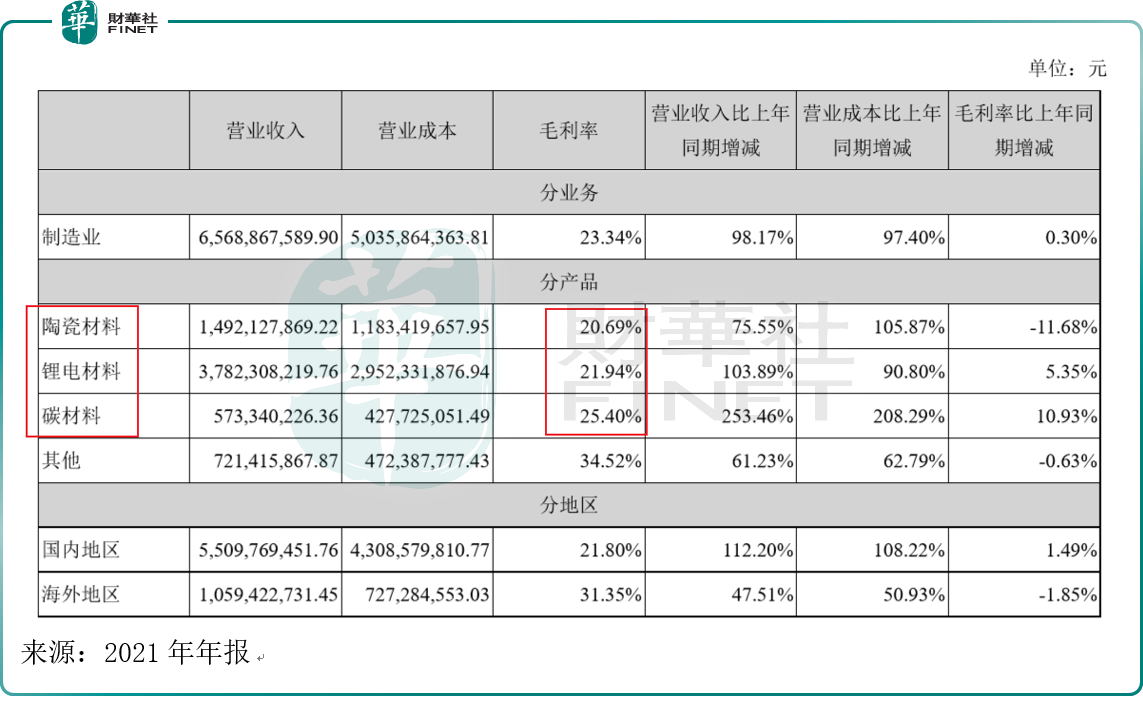

从去年年报的营业收入分产品情况来看,碳材料的毛利率是最高的,为25.40%,营业收入同比增长为253.46%,同比增速也是最高。

华鑫证券点评:此次(道氏技术)引入比亚迪战投,比亚迪作为全球领先的动力电池+汽车领先品牌,进一步深度绑定大客户,并积极开拓宁德、中航、亿纬等优质客户,中长期产能消化有望得到保障。

布局镍项目的战略性

除了引入比亚迪战投外,公司也在调研会中表示布局“镍资源项目”。公司与PT HUADI INVESTMENT GROUP签署《合作投资框架协议》,约定双方将在印度尼西亚共同投资设立PTDOWSTONE ENERGY MATERIAL INDONESIA,建设年产2万吨高冰镍项目。双方约定未来在印尼镍矿山资源和前驱体制造方面进行深入合作。

笔者查询公司公告发现,其实公司此前就已公告该合作项目情况。根据公告,印尼是世界红土镍矿资源最丰富的国家之一,公司在印度尼西亚建设年产2万吨高冰镍项目的最终目的是为公司锂电材料业务的发展提供可靠的镍资源保障,打通并进一步优化公司原材料供应,进而降低公司高镍三元前驱体产品的原材料成本,增强公司核心竞争力,该举措将有助于公司构建完整的新能源材料产业链,符合公司发展战略方向。

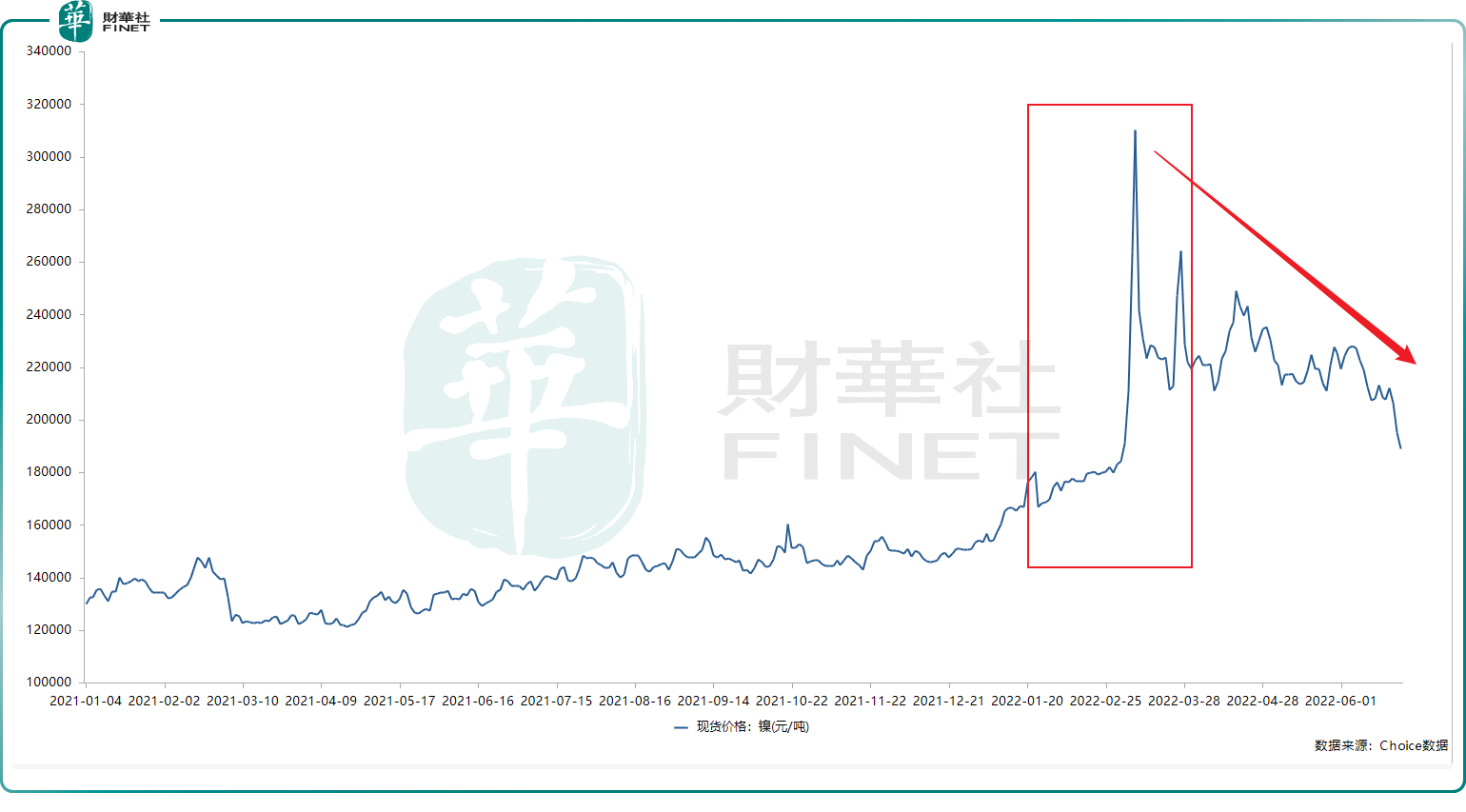

锂电池原材料价格上涨是去年至今年年初的主基调,但近期相关金属(比如铜、镍)价格却快速下滑。总体来说,今年上半年有色金属板块大起大落,目前板块内价格较纪录位置回撤幅度最大的3个品种是镍(-56.36%)、锡(-49.54%)、铝(-29.6%)。公司在价格下跌的此时宣布开发镍资源项目,或有一定的成本优势。

下图是国内现货镍价,可以看到镍价自去年底特别是今年年初快速上涨达到顶峰后,近两个月镍价快速回落。

其实无论价格目前怎样变动,只要新能源发展趋势不变,那么开发镍矿就属于战略性投资,是必须要去做的一件事。中金公司认为,当前,在新能源车大潮的推动下,红土镍矿第二次变革势不可挡,“红土镍矿-硫酸镍-三元电池”产业链有望全面打通。

道氏技术所处的“碳材料+锂电材料”行业终端市场主要是新能源汽车市场、消费数码市场、储能市场等。根据高工产研锂电研究所(GGII)调研数据,该机构预计2025年,中国动力锂电池市场规模将达到1070GWh,全球动力电池市场规模将达到1550GWh。行业处于快速发展阶段,市场需求旺盛。

此外,道氏技术在去年年报中判断,三元前驱体高镍化为大势所趋,具有较高技术壁垒。公司在这方面有较强的技术积累优势。2021年,道氏技术在高镍低钴、NCA等材料研发方面取得突破。截至2021年12月31日,公司锂电材料板块已累计申请国家专利319项、国际专利5项、授权156项,其中发明专利授权69项;发表论文82篇,其中国内期刊发表论文66篇、SCI论文16项、出版著作1部;参与制定并发布国家标准6项、行业标准24项、团体标准11项。广东佳纳获工信部国家技术创新示范企业称号(广东省3家)及专精特新“小巨人”企业称号。

资料:道氏技术在锂电材料业务的运营主体为广东佳纳,主要开展锂电材料研发、生产和销售,主要产品包括三元前驱体和钴盐,是国内重要的钴产品供应商之一。

值得一提的是,近期千亿“钴茅”华友钴业(603799.SH)公告披露定增预案,拟募资177亿元,投资于印尼华山镍钴公司年产12万吨镍金属量氢氧化镍钴湿法等项目。同样是和镍有关的项目,同样在印尼。不得不让人感叹行业巨头的方向性选择是如此的相似。关于此事分析,详见笔者文章《华友钴业百亿定增扩产,为何押注三元电池?》。

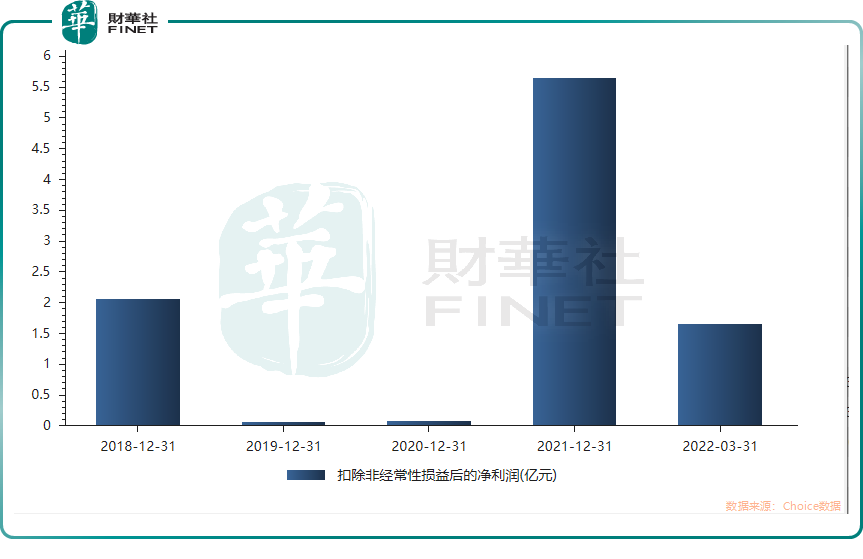

业绩方面,截至今年一季度,道氏技术的扣非净利润为1.66亿元,同比增长135.58%。下图是近年扣非净利润情况,可以看到去年盈利的大幅增加。2021年归属于上市公司股东的扣非净利润同比增长6,951.57%。

最新机构评级情况,共4家机构给予评级:其中3家买入,1家增持。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)