由于具备成本优势和政策利好支撑,我国的光伏产业链在全球供应链优势不断凸显,各细分领域的企业不断在海外攫取市场份额。

这其中就包括光伏逆变器。作为光伏发电系统的“心脏”,光伏逆变器在碳中和大势中的重要性不言而喻。

在这场市场盛宴下,不少光伏逆变器企业顺势崛起,并将融资目标瞄准了资本市场,在资本市场上获得了资金的簇拥。如去年年底成功上市的禾迈股份(688032.SH),至今股价累计涨超50%;微型逆变器龙头昱能科技(688348.SH)本月初上市,股价扶摇直上,累计飙升185%。

在国内光伏逆变器“四大金刚”中,除了跨界之王华为,古瑞瓦特这家新闻曝光度并不高的企业至今也尚未实现上市。

古瑞瓦特曾在2017年就已筹划在A股上市,但后来由于战略调整等原因而折戟A股市场。随着上市条件日益成熟,古瑞瓦特将上市目的地瞄准了香港市场。

6月24日,古瑞瓦特向港交所递交了招股申请书,拟在主板挂牌上市,瑞信和中金公司担任联席保荐人。

值得留意的是,在古瑞瓦特港股递表前夕的6月6日,古瑞瓦特迎来了一家财大气粗的机构投资者。当日,国内知名风投机构IDG资本通过Best Select及Bateson Group两大合伙平台向古瑞瓦特投资了9亿元人民币,完成后成为后者第四大股东,持股比例为6.52%。而在此之前,古瑞瓦特共获得三轮融资,投资方分别为招商局资本、红杉基金和融创投资,投资金额未知。

宽广的赛道、响亮的排名和豪华的股东阵营,不免让投资者意图掀开古瑞瓦特的面纱。下面,让我们走进古瑞瓦特的世界。

逆变器领域拥有两个“大哥”身份

光伏逆变器,指的是将光伏发电组件发出的直流电能,变换成交流电能的装置。光伏逆变器虽然仅占光伏系统总成本5%左右,但直接影响发电效率和运行稳定性。

根据技术路线,光伏逆变器可分为集中式逆变器、组串式逆变器和微型逆变器;根据使用场景,光伏逆变器主要应用在户用以及工商业两大场景。古瑞瓦特的产品主要定位在户用领域,技术路线以组串式逆变器为主。

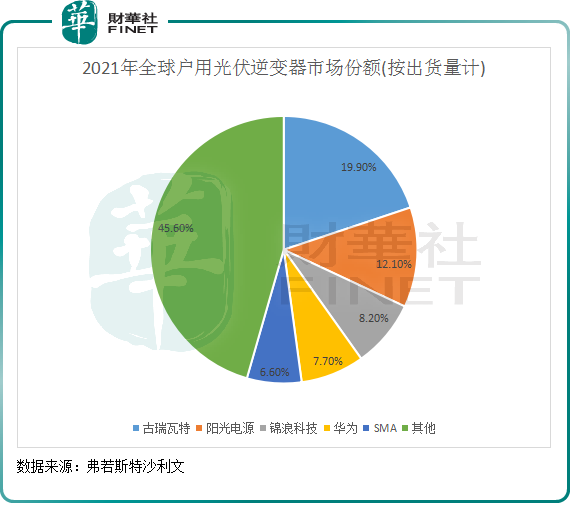

资料显示,古瑞瓦特在全球户用光伏逆变器市场的地位站上了华为和阳光电源(300274.SZ)之上,市场份额达19.9%,为全球最大的户用光伏逆变器供应商。排名第二和第三的品牌分别为阳光电源和锦浪科技(300763.SZ),华为屈居第四。

这些年在全球户用光伏逆变器市场的持续开拓,让古瑞瓦特于光伏逆变器市场也站上了一席之地。

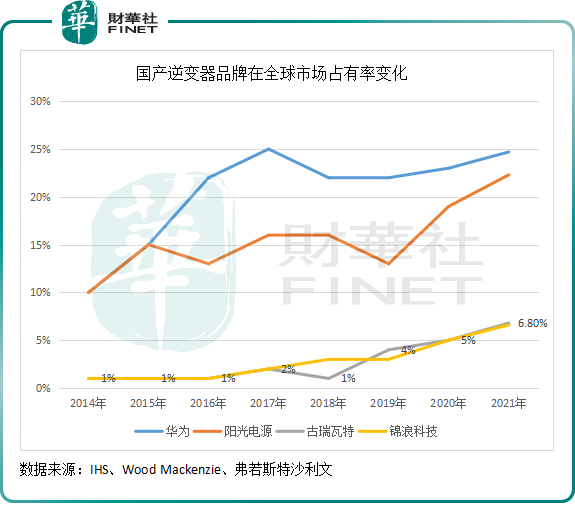

根据弗若斯特沙利文数据,按2021年出货量计,古瑞瓦特在全球光伏逆变器市场中名列第三,占比为6.8%。行业冠亚军则分别为华为和阳光电源,两者全球市占率分别达24.7%及22.3%。

古瑞瓦特很会踩准产业转型的风口,并在部分细分领域做到了行业第一。全球户用光伏逆变器一哥,并不是古瑞瓦特在逆变器市场中唯一的冠军头衔。在储能逆变器领域,古瑞瓦特也做到了全球第一。以2021年出货量计算,古瑞瓦特的用户侧储能逆变器市场份额为13.8%,位居全球第一。

除此之外,古瑞瓦特还布局了专为户外安装而设计的THOR充电桩业务以及充电包和能源管理系统等业务。

按照古瑞瓦特的目标,利用电池包+逆变器+充电桩+能源管理系统等实现无缝衔接运行,成为一家光储充一体及智慧能源规模化的全球性企业,以在家庭能源消耗需求市场中挖掘更大的商机。

而根据弗若斯特沙利文的资料,古瑞瓦特是全球第一批实现光储充一体及智慧能源规模化商业运用的公司之一。

海外掘金一哥

产品场景的定位,是古瑞瓦特能站上全球户用光伏逆变器市场宝座以及在全球光伏逆变器市场跻身季军位置的重要因素。

在过去几年,相较于大型光伏发电项目,灵活性更强以及置换周期更短的户用式光伏发电增量幅度显然更大。特别是欧美地区以及拉美地区近些年来户用光伏渗透率迅速提升,成功拉动全球户用光伏逆变器迅速增长。数据显示,2017年-2021年,全球户用光伏逆变器市场规模复合年增幅高达64%,远高于工商业和公用事业市场规模的复合年增幅。

而这些市场,成为古瑞瓦特等中国户用逆变器企业的“福地”。国产逆变器厂商在海外市场有成本优势,国内企业产品售价比国外低50%以上,这成为了这些企业能在海外市场不断跑马圈地的根本原因。

其中,以锦浪科技、固德威和古瑞瓦特为代表的中国户用逆变器企业趁势加码海外市场,全球市场份额自2020年以来迅速提升。

在欧美和中国市场打下了渠道的古瑞瓦特,成功受益于全球户用光伏逆变器市场的高景气度,近两年来海外营收飙升,全球市占率提升了2.8个百分点。

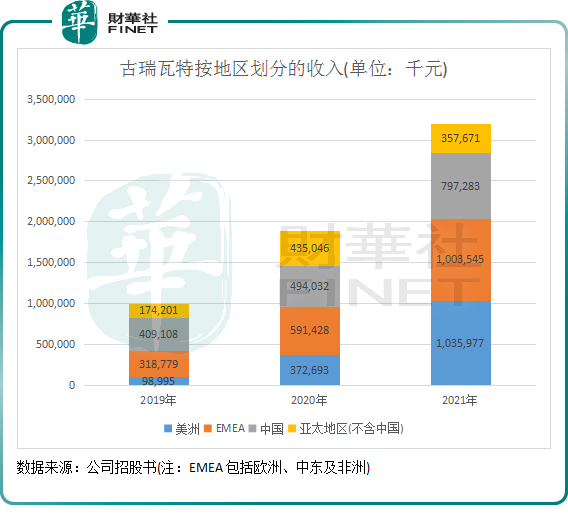

2019年-2021年,古瑞瓦特来自美洲和以欧洲为主的EMEA地区的营收分别翻9.5倍及2.14倍,增幅远超中国市场和亚太地区(不含中国)。同期,来自中国市场的营收规模增幅仅为94.86%,来自境外地区的营收增速高达206%,境外市场成为公司营收规模暴增的主力军。

在海外市场的成功拓展,直接推高了古瑞瓦特在全球光伏逆变器市场的地位以及公司的业绩规模。

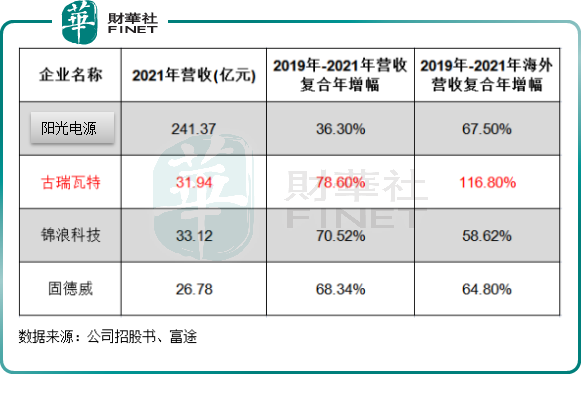

2019年-2021年,古瑞瓦特的营收分别为10.01亿元、18.93亿元和31.94亿元,2020年和2021年的同比增幅分别为89.1%和68.7%;净利润分别为0.92亿元、3.65亿元和5.72亿元,两年时间成倍增长。

那么,对比其他竞争对手,古瑞瓦特的整体经营业绩和海外市场营收表现如何?

根据财华社统计,与阳光电源、锦浪科技和固德威相比,古瑞瓦特2019年-2021年营收复合年增速以及海外营收复合年增速显然更快。特别是海外市场方面,古瑞瓦特在海外扩张更为成功,三年复合年增幅超过了100%。

对于近两年海外市场营收飙升的原因,古瑞瓦特提到,美洲市场主要受益于巴西政府的有利政策支持,销往巴西客户的户用及工商业逆变器以及储能系统的销售额有所增加;EMEA市场于欧洲储能系统市场发展促使销往来自欧洲的客户的户用及工商业逆变器以及储能系统的销售额的所增加。

存货飙升风险警钟敲响

迎着全球范围内能源转型的东风,国内光伏逆变器企业迅猛增长的同时,美中不足的是因步子迈得太大,头部企业面临着较大的库存风险。

如阳光电源在2021年虽然卖出了不少货,但却增收不增利。当年,阳光电源计提应收账款、存货等减值损失高达4.8亿元,同比增加超4亿元,增幅近6倍,导致公司当期净利润下降了19%。

2022年一季度,阳光电源的存货继续激增,未来可能存在进一步减值的风险,进而影响到利润的增长。

疯狂的海外扩张下,古瑞瓦特也大幅备货,进而造成公司的存货金额大幅攀升。

2019年,古瑞瓦特的存货金额为2.47亿元,到了2021年存货飙升至11.46亿元,占总资产比重为36.6%,约占流动资产总值比重高达44.16%。同时,古瑞瓦特的存货周转天数也快速增加,由2019年的120天提升至2021年的145天。

存货的急剧增长一方面占用了企业大量资金,更重要的是,它带来了较高的减值风险。

在招股书风险项中,古瑞瓦特提到:“倘我们未能有效管理存货,我们可能面临更高的存货滞销风险、存货价值下跌及重大存货减值或撇销。为减低存货水平,我们或会选择在不同地区之间转移我们的产品。高存货水平亦可能需要我们拨出重大资本资源,妨碍我们将有关资金用作其他重要用途。”

因此,在海内外逆变器市场进击的同时,古瑞瓦特也应更关注公司体量加速膨胀下,面临的存货高企等潜在风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)