7月1日早盘,凯美特气(002549.SZ)股价一度冲高至19.07元/股,创出了历史新高。

消息面方面,6月29日,凯美特气发布的投资者关系活动记录表显示,公司于2022年6月28日接受了50家机构单位调研,机构类型为QFII、保险公司、基金公司、海外机构、证券公司、阳光私募机构及其他,具体包括海通证券、红杉中国、中欧基金、威灵顿管理公司等。

北向资金动态上,深股通最新持有凯美特气410.49万股,近10日增加284.73万股,增长226.41%。

接连获得外资买入,再获多家机构调研,凯美特气到底有何魅力呢?

食品级二氧化碳龙头,电子特气“新星”

凯美特气成立于1991年6月,上市于2011年2月,是一家以石油化工尾气、废气、火炬气为原料,将其中有价值成分进行分离、液化、提纯形成产品的工业气体公司,主营产品包括液体二氧化碳及干冰、氢气、燃料气以及电子特种气体等。

需要注意的是,二氧化碳按照纯度不同,可分食品级二氧化碳(分液态和干冰等)和工业级二氧化碳。近年来,食品级液态二氧化碳在饮料、冶金、食品、烟草、石油、农业、化工、电子等众多领域的发展较快。

当前,凯美特气就是国内食品级二氧化碳龙头企业。

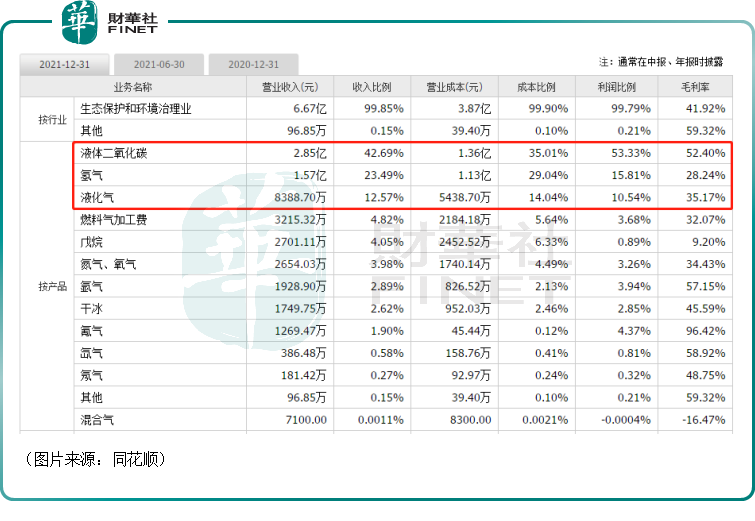

从2021年的产品结构来看,液体二氧化碳贡献了42.69%的收入和53.33%的利润,毛利率达到了52.4%,是该公司最核心的业务。

在液体二氧化碳外,氢气、液化气也在公司营收、归母净利润中的占比较高的产品。

值得注意的是,除了是液体二氧化碳龙头之外,凯美特气在近年切入电子特种气领域后,也取得了一些成果,也被一些投资者认为是电子特气领域内的“新星”。

目前,其岳阳电子特种稀有气体项目于2020年7月正式投产,已生产出的合格产品为:99.99996%二氧化碳、99.9999%氦气、99.999%氖气、99.9999%氩气、99.999%氪气、99.9995%氙气、99.997%一氧化碳、99.9999%氮气、99.9999%氢气、氯化氢基准分子激光混配气、氟基准分子激光混配气、动态激光混配气。

股价创新高背后,一季度净利增超2倍

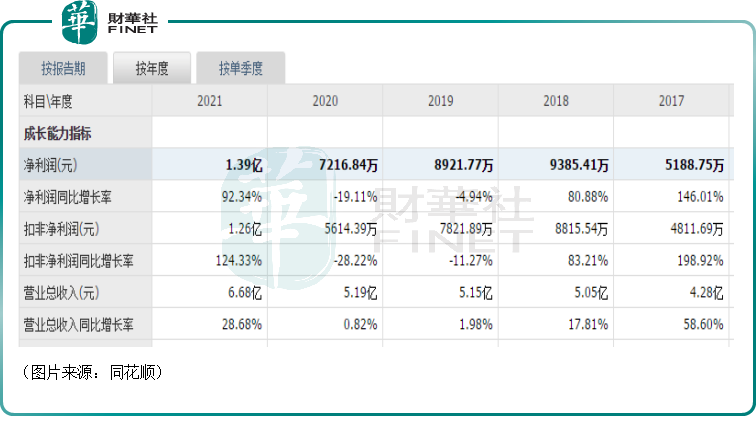

从近些年的业绩来看,凯美特气的规模并不大,且业绩有一定波动,不过在2021年,其表现有大幅进步,营收同比增长28.68%至6.68亿元,归母净利润同比增长92.34%至1.39亿元,扣非净利润同比增长124.33%至1.26亿元。

分产品看,2021年,除燃料气加工费外其他产品收入均正增长,营收占比在10%以上的液体二氧化碳、氢气、液化气分别实现营收2.85亿元、1.57亿元、0.84亿元,分别同比增长了21.44%、3.03%、118.39%,新产品电子特气(氪气、氙气、氖气)合计实现营收1837万元,占比2.75%,开始贡献收入。

2021年,该公司的毛利率、净利率分别为41.95%、20.74%,同比上升4.51、6.8个百分点。

毛利率提升的主要原因是2021年原油及其制品等大宗商品价格上涨带动公司产品液化气、戊烷的价格上涨,而对上游原料气成本影响有限,其中液化气的毛利率同比上升37.33个百分点。

而在2022年一季度,凯美特气的业绩延续了2021年的增势,且又有进步。

一季度,该公司实现营收2.01亿元,同比增长57.76%;实现归母净利润5628.52万元,同比大幅增长247.94%;实现扣非净利润5377.76万元,同比增长277.53%。

单季度毛利率达到49.7%,同比和环比分别提升11.1%、10.9%,净利率28%。

据悉,凯美特气一季度业绩录得大幅增长主要得益于岳阳电子气体公司稀有气体产品销售有较大增长,此外公司液化气、戊烷产品也实现量价齐升。

未来的看点在哪里?

展望未来,凯美特气的最大看点其实就在电子特种气体上,这也是决定公司后续业绩表现的关键业务板块。

在此前的文章《工业气体笑看风云|“碳中和”赋能,工业气体正“自我突围”!》中有提到,按照制备方式和应用领域进行分类,工业气体主要包括大宗气体和特种气体两类,其中大宗气体又可分为空分气体(氧气、氮气、氩气及稀有气体)和合成气体(H2/CO、乙炔、CO2等),特种气体根据用途不同可分为电子特种气体、医疗保健用气体、食品饮料用气体、航天用气体等。

电子特种气体具体而言是被广泛用于半导体、显示面板、光伏及其它电子产品生产的特种气体,比普通气体拥有更高的附加值。

根据Linx Consulting资料显示,半导体市场所需电子特气占比达70%左右,液晶显示和晶硅太阳能电池需求占比分别为20%和4%。在集成电路所需的电子特气种类超过100种,常用的电子特气主要应用在化学气相沉积(CVD)、刻蚀、掺杂等领域。

众所周知,在政策的扶持下,国内半导体行业近些年迎来了高速发展。相应的,半导体行业的发展也带动了上游电子特气需求的增加。

参考国内及全球下游行业增速,中信证券测算,至2023年,全球电子特气市场总规模将达934亿元,其中集成电路用电子特气市场规模401亿元;至2023年,我国电子特气市场总规模将达238亿元,其中集成电路用电子特气市场规模100亿元。

不过,半导体行业存在着“卡脖子”的问题,电子特气领域同样存在着国产化率不足的毛病。

自20世纪80年代起,工业气体行业的外企纷纷进军中国市场,通过收购、新设等方式建立气体公司,开始了跑马圈地,其结果就是林德、法液空、空气化工、德国梅塞尔、日本大阳日酸在内的跨国公司占据了大部分中国市场的份额。

据了解,中国电子特气80%以上依赖进口,同样存在着被“卡脖子”的风险。

因此,在电子特气这一块儿存在着国产替代的大趋势。

不论是从行业前景亦或是国产替代的角度,凯美特气的电子特气业务都是比较值得期待的。

目前,该公司高品质电子特种气体产品已实现多单销售并已得到国内外多家客户的认可。

凯美特气也在机构调研的会上表示,公司2021年电子特气实现营业收入1800多万元,2022年电子特气相关产品销售已经开始发力,上半年已公告的合同金额合计达6600多万元。

结语

随着电子特气生产、销售工作的逐渐推进,这块高价值的业务将有望显著提升凯美特气的业绩表现。而正是因为有着这样的预期,该公司才会获得多家机构的青睐,股价才能迎来持续的上扬。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)