在2018年剝離手機、電商業務後,美圖(01357.HK)一度陷入籍籍無名。2021年,公司因為投資加密貨幣再度火了一把。

2022年上半年,時隔僅逾一年,美圖炒幣引發業績虧損的消息傳來。

炒幣,美圖虧損擴大

7月3日晚,美圖發佈公告稱,2022年上半年,公司淨虧損可能擴大至2.749億元至3.499億元人民幣,較上年同期約1.377億元的淨虧損增加約99.6%至154.1%。

淨虧損預期增加的主要原因為公司購買的加密貨幣減值。

2021年年初時值加密貨幣大牛市,在這場狂歡中,美圖似乎持續看好加密貨幣後期走勢,在去年3月、4月分三次購入以太幣31000枚和比特幣940.89枚,總對價分别約為5,050萬美元及4,950萬美元。

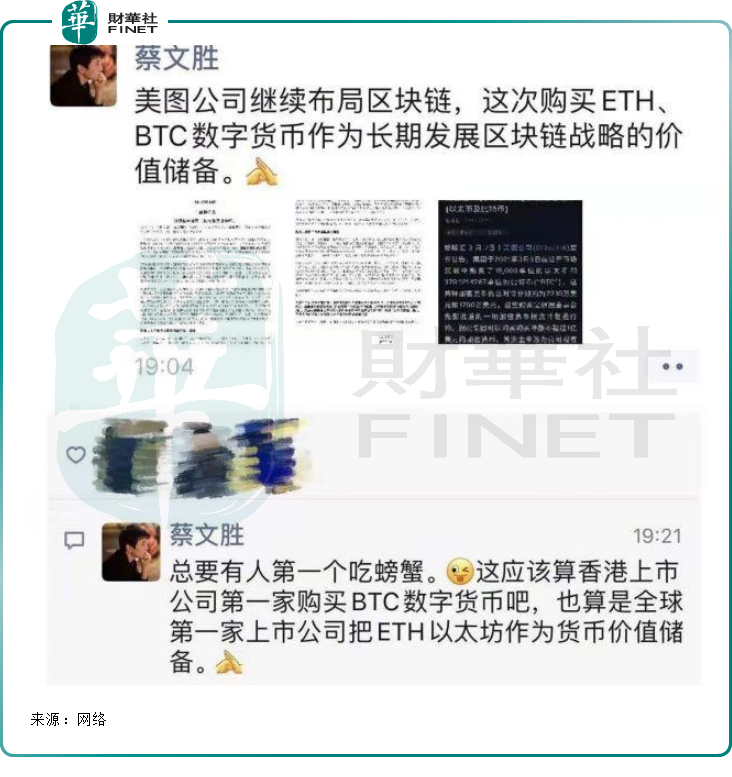

彼時公司董事長蔡文勝發朋友圈稱,「美圖公司繼續佈局區塊鏈,這次購買ETH、BTC數字貨幣作為長期發展區塊鏈戰略的價值儲備。」

作為補充,他還表示,「總要有人第一個吃螃蟹。這應該算香港上市公司中第一家購買BTC數字貨幣的吧,也算是全球第一家上市公司把ETH以太坊作為貨幣價值儲備。」

誰知時隔逾一年,被巴菲特炮轟的加密貨幣持續大跌,比特幣價格已跌破2萬美元關口,較美圖購買時的價格已跌去逾50%。

截至2022年6月30日,根據當日市價厘定的公司購入以太幣及比特幣的公允價值分别約為3,200萬美元及1,800萬美元。因為加密貨幣大跌,美團所購買的以太幣和比特幣在中期業績内分别確認減值虧損約1,850萬美元及約2,710萬美元。

公允價值減少是賬面上的減少,美圖認為,有關已購買加密貨幣的減值虧損不會對中期業績内的現金流、營運及公司擁有人應佔經調整虧損╱利潤淨額產生任何重大影響。

儘管存在波動性,但美團表現很樂觀。公司董事會認為,由於區塊鏈行業仍在快速發展中,而加密貨幣是其中不可或缺的一部分,因此加密貨幣的採用具有充足的增長空間。

此外,幣價每天都在波動,未來公司已購買加密貨幣的公允價值如出現後續增加的情況下還可在年度業績内撥回。

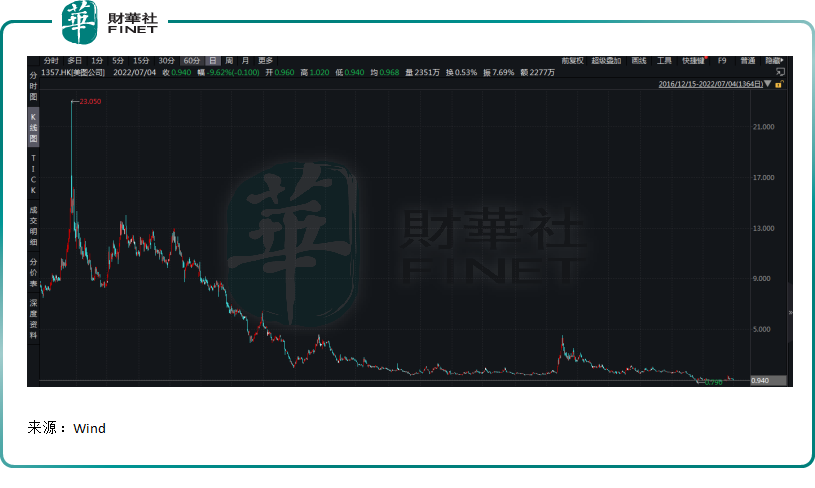

對於這樣的解釋,二級市場投資者似乎並不買賬。截至2022年7月4日收盤,美圖股價為0.930港元/股,跌幅為10.58%。

美顔鼻祖,在多元化道路上越走越遠

美圖在市場認知中,一直是美顔軟件開山鼻祖,甚至一度與騰訊並駕齊驅,成為港股市場的香饽饽。

自2008年成立以來,美圖超前佈局美顔賽道,打造出美圖秀秀、美顔相機等多個爆款美圖軟件,踩準「顔值經濟」風口,備受市場追捧。

美圖秀秀憑借著強大的修圖能力,曾在2011年拿到App Store 2011年度最佳產品等98個權威獎項。

2016年底,公司登陸港股市場,定位為香港第二大互聯網公司,成為當時繼騰訊之後港股最大的互聯網IPO。由此公司也備受投資者關注,並常常被市場拿來與騰訊對比。

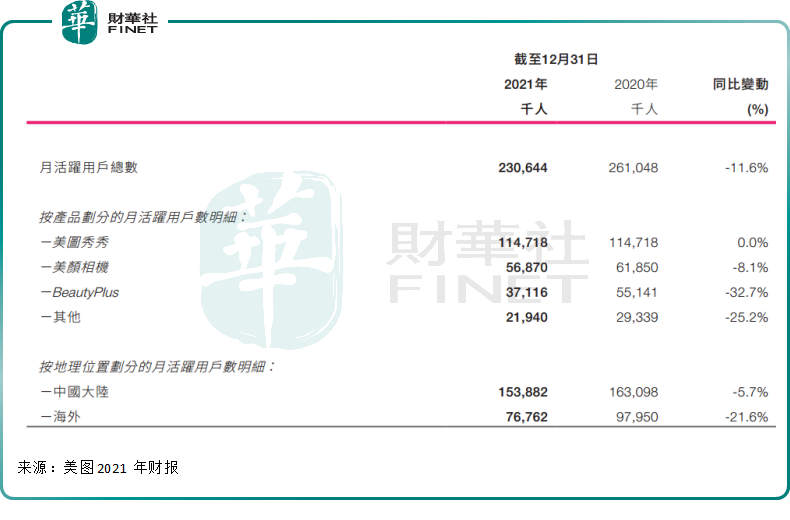

彼時美圖被資本市場看好的還有流量,2016年,美圖的月活躍用戶一度達4.56億,海外用戶多達4.3億。

後來隨著智能手機普及,美顔軟件也越來越流行,行業競爭也越來越激烈。雖然美圖打造了美圖秀秀、美顔相機、Beauty Plus等產品,且擁有上億流量,但公司同樣面臨互聯網企業都面臨的難題,如何實現變現。

在此後的發展中,變現瓶頸一直無法突破,而行業競品卻越來越多,如B612咔叽、醒圖等產品的崛起,使得美圖賴以維系的流量也逐漸流失。

公司上市之初月活4.56億,此後逐年減少,到了2021年12月底,這一數據已降至約2.30億。

為快速實現變現,以美顔軟件起家的美圖,還曾轉戰美顔手機市場。

公司自2013年開始銷售美圖手機,美圖手機在公司營收中的貢獻佔比越來越高,一度佔比高達90%,成為公司第一大收入來源。

但美圖手機對於消費者來說,其吸引力僅限於美顔自拍功能,而市場更多诟病的是其在硬件上並沒有核心優勢,在行業中的市場佔有率直接被第三方調研機構忽略不計。

與此同時,美圖進行了兩年商業化變現探索的電商業務——美圖美妝也面臨運營成本激增難題。美圖美妝於2017年10月正式上線,是一個以美妝為主的跨境電商。

2018年,美圖開始大規模剝離戰略,將旗下美圖手機的品牌獨家授權給小米集團,暫定美圖美妝業務運營,開啓向輕資產轉型。

自2019年轉型以來,美圖還曾涉獵社交、醫美、電商直播等熱點領域,但似乎未在業内激起半點漣漪,甚至被業界嘲諷,沒有了手機的美圖做社交,怎麽看似乎都與社交格格不入。

在追求商業化變現的道路上,美圖越走越遠,甚至轉而投資加密貨幣,並由此也引發市場關注,重新回歸到資本視野。

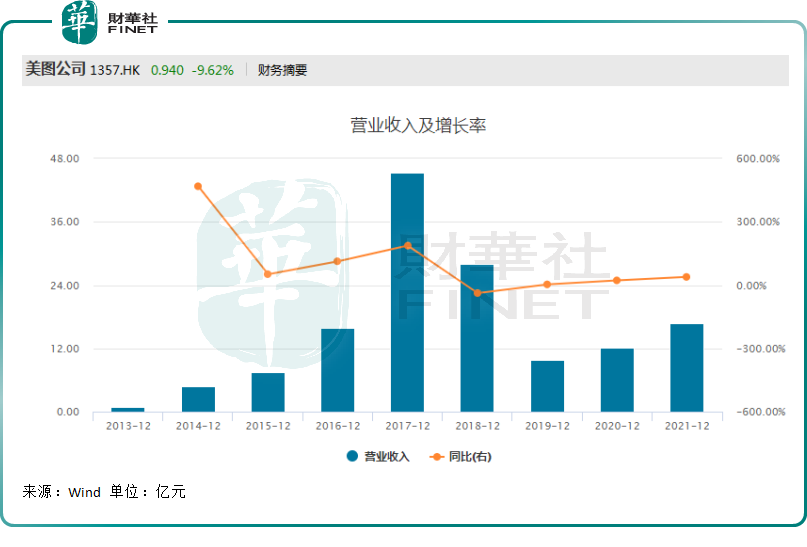

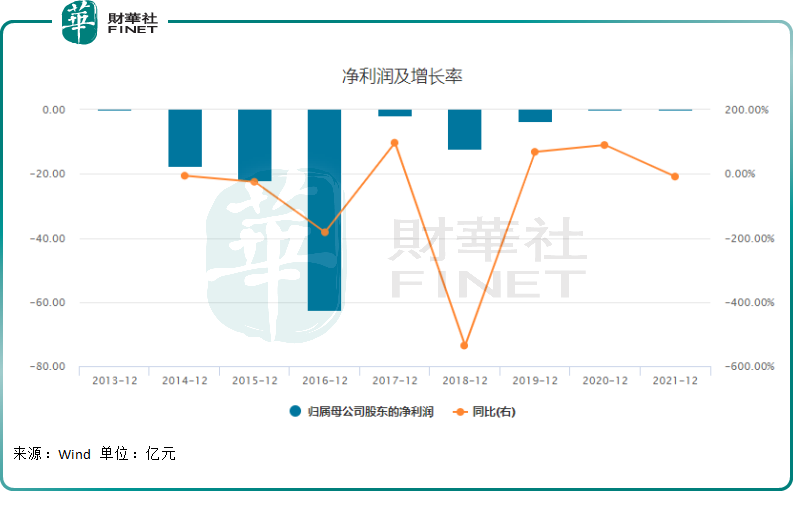

但加密貨幣並未緩解美圖的增長壓力,提振資本市場信心。從下圖的美圖營收及淨利潤變動情況,並能窺見一斑。

此外,公司股價在2018年震蕩下跌後,一直反彈無力,甚至一度破一港元。其市值也從2017年巅峰時期的近千億跌去了九成。

VIP訂閱及影像SaaS成「第二曲線」?

值得一提的是,雖然美圖在跨界做直播、社交等方面屢屢不得志,但公司目前似乎找到「第二曲線」。

2021年,美圖收入為人民幣16.66億元,同比增長39.5%。增速較2020年22.1%有所提升。

美圖將去年的高增長歸功於VIP訂閱及影像SaaS業務的驅動,並認為VIP訂閱及影像SaaS業務是推動美圖可持續發展的「第二曲線」。

據財報顯示,2021年公司VIP訂閱及影像SaaS業務的收入同比增長146.9%。截至2021年底,美圖在全球擁有約400萬名VIP會員,與2020年底的水平相比增長一倍以上。

VIP訂閱是公司於2020年開始探索的變現模式,公司在旗下所有主要應用里啓用VIP訂閱服務。在AI計算機視覺技術的支持下,VIP會員能享受付費專用功能以獲得更優越的影像編輯體驗。

此外,在互聯網公司都較為關注的To B領域,美圖也取得一些突破。2019年公司投資了美妝供應鏈SaaS公司美得得,幫助線下美妝門店提供成熟的SaaS服務。

財報顯示,截至2021年底,美得得在中國超過250多個地區服務逾11500家化妝品企業。

2022年,公司又接連發佈三款面向業B端用戶的產品,包括美圖秀秀Mac版、美圖設計室、美圖雲修等。

歷經多年輾轉嘗試不同領域及業務模式後,美圖最後還是歸於起家的賽道,選擇專注於影像及美麗產業業務。得益於在影像及美麗產業發展SaaS服務的明確規劃,公司預期未來收入將持續增長。

以美圖軟件起家,雖然美圖還做過手機、電商、社交等,甚至投資加密貨幣等業務,但其市場認知始終與「美顔」密不可分。曾經在多元化道路上越來越遠,如今公司再度回歸影像及美麗產業,美圖還能找回千億市值嗎?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)