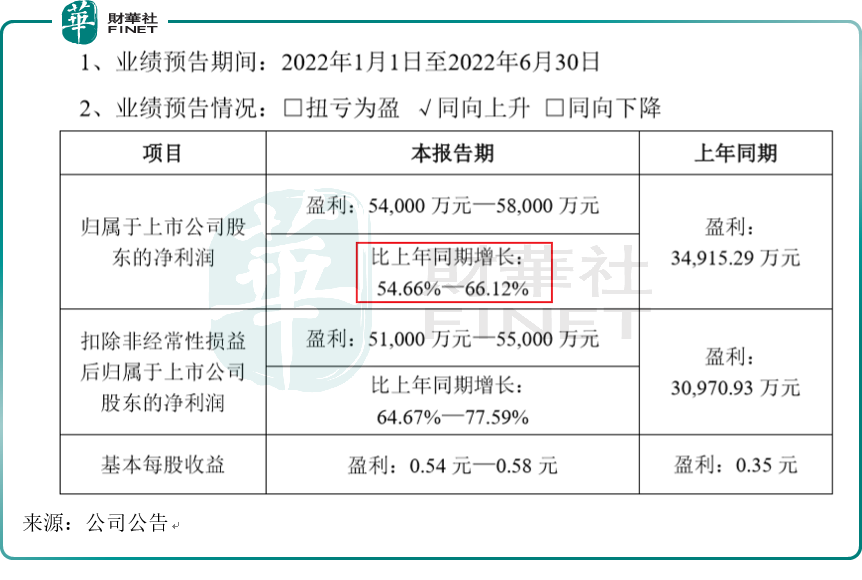

7月3日,华工科技(000988.SZ)发布了2022上半年利润预增的业绩预告:今年1-6月归母净利润预计为5.4亿元-5.8亿元,同比增长54.66%—66.12%。而扣非归母净利润同比增长64.67%-77.59%,同比增速更快。

三大主营业务上半年各有亮点

华工科技自成立以来,公司坚持“以激光技术及其应用”为主业,投资发展传感器产业。经过多年的技术、产品积淀,形成了以激光加工技术为重要支撑的智能制造装备业务、以信息通信技术为重要支撑的光联接、无线联接业务,以敏感电子技术为重要支撑的传感器以及激光防伪包装业务三大业务格局,聚焦新基建、新能源、新材料,汽车新四化、工业数智化等赛道,开展多层次开放式创新,参与构建全联接、全感知、全智能世界。

而在今年上半年,公司表示这三大业务齐头并进,都实现了一定程度的增长。

民生证券研报点评公司半年度业绩预告认为,“业绩逆势高增,内生成长动能充足,下半年值得期待”。在智能制造领域,具备自研核心技术的智能激光切割平台、应用自研智能制造信息系统的产线项目的订单和交付实现较快增长;在联接业务领域,业界首批发布800G光模块,并预告发布了800G硅光模块;在感知业务领域,公司自主研发的压力传感器已进入小规模量产阶段。

上半年三大业务亮点具体来看:

(1)智能制造业务:公司在新能源相关产业链快速扩容、智能制造加速发展期,围绕单机智能化、产线自动化、工厂智慧化方向完善产品体系,加大投入快速开发专精特新的高附加值产品,本报告期内,具备自研核心技术的智能激光切割平台、应用自研智能制造信息系统的产线项目的订单和交付实现较快增长。

(2)感知业务:随着新能源汽车市场渗透率大幅提升,PTC加热组件、车用传感器订单快速增长,公司克服疫情反复的不利影响,稳定供应、扩大产能,重点保障关键客户交付。

(3)联接业务:5G应用场景日趋丰富,公司紧抓5G建设和发展的需求,持续提升产品研发和制造能力,光模块、数字小站订单增幅较大,交付提速。

从以上公司描述来看,三大业务在上半年各有亮点,不过公司在业绩预告中没有提及分业务产品的更具体增长情况。

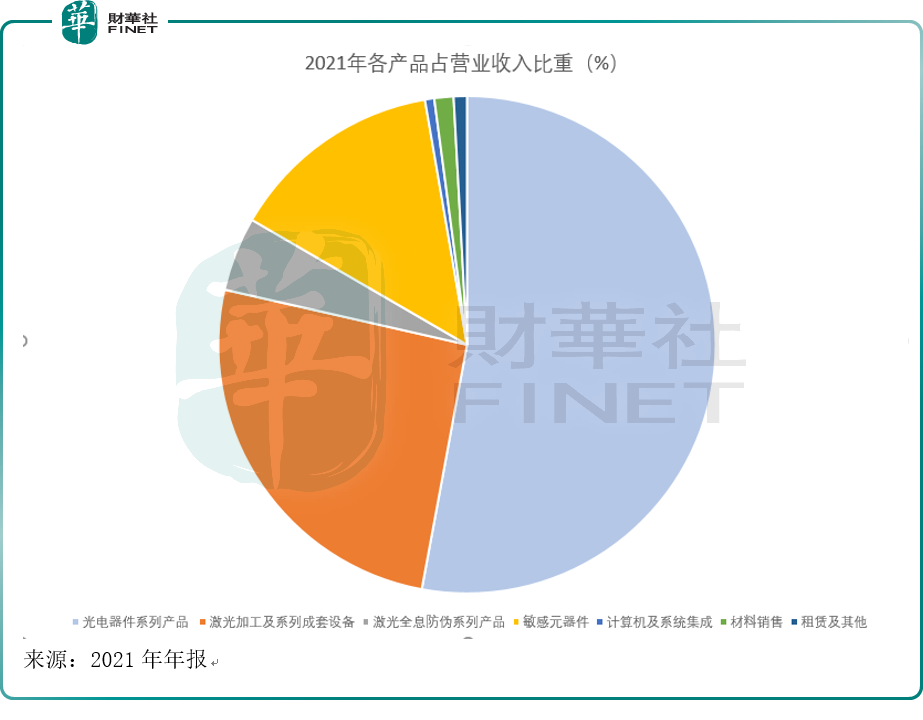

我们根据财报回溯以往的主营产品情况。分产品来看,从2021年年报得知,根据各产品占营业收入的比重,公司的光电器件系列产品占比超过一半(52.91%,下图右半部分),是公司的主营产品,该产品也是2021年同比增长最快的(同比增103.38%);其次是激光加工及系列成套设备,占营收比重约为四分之一(25.64%,下图左下角橙色部分)。

财务分析

公司2021年完成校企分离改革,控股股东变更为国恒基金,实控人变为武汉国资委,完成校企改制后,将核心业务锚定新基建、新能源、工业数智化等发展赛道,正式迈入系统成长、拓展战略空间的新阶段,2021年营业收入首次突破100亿元,创历史最高水平。

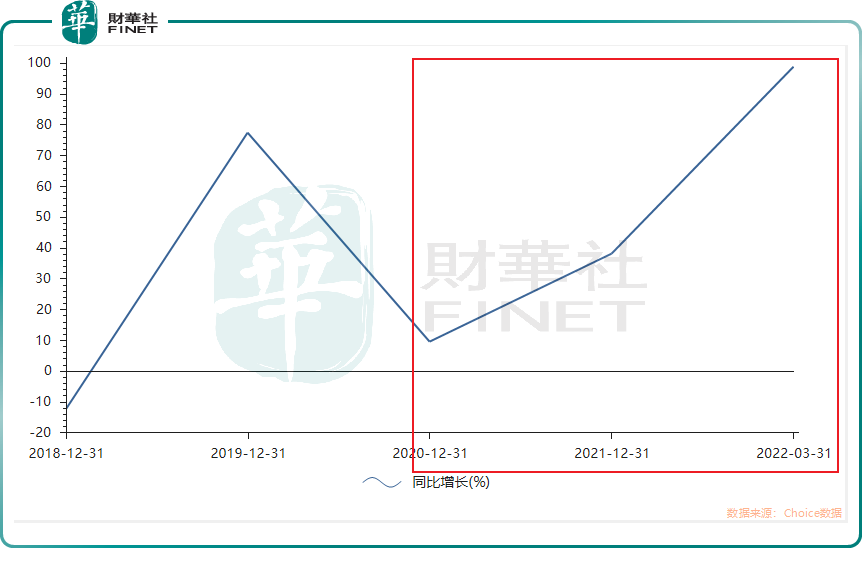

从归母净利润的同比增速看,2020年至2022年一季度,同比增速是节节攀升,根据今年一季报,当季归母净利润同比增速高达98.73%,增速近翻倍。

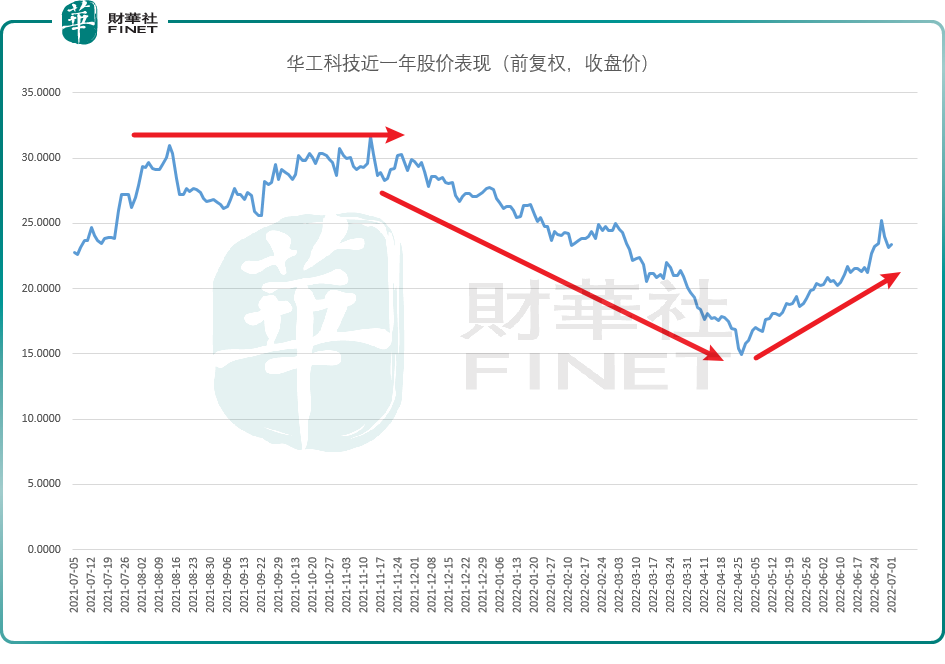

我们再从股价表现来看,下图是华工科技近一年的股价走势图(前复权,收盘价),虽然今年4月底以来反弹幅度约50%,但目前离去年高点仍然有比较远的距离,股价主要在去年四季度与今年一季度大幅下跌。

股价的表现是否反应了基本面的情况呢?

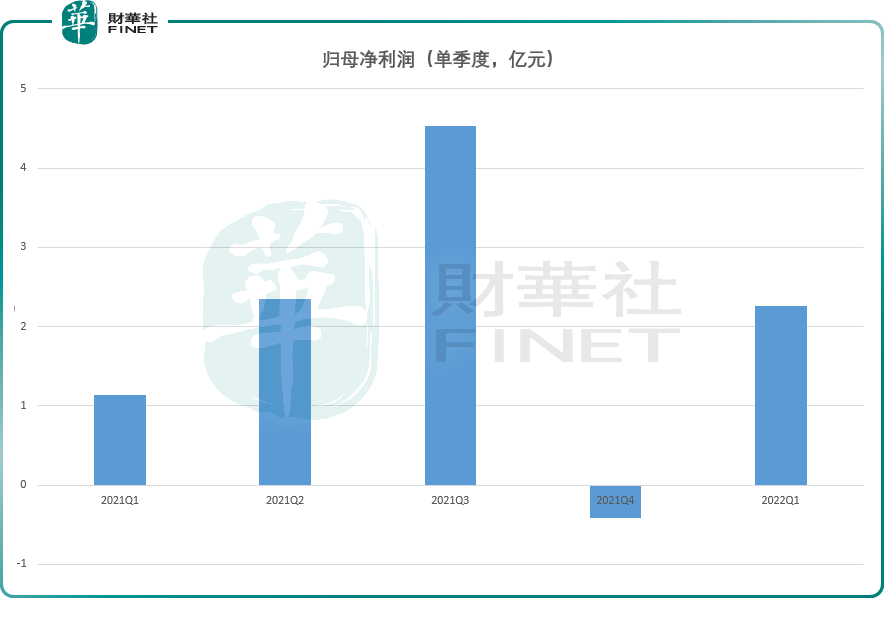

我们分季度看2021年初至今年一季度的归母净利润情况。去年第四季度的归母净利润大幅下降到-0.41亿元,而去年第三季度该项数值还是4.53亿元。从每个季度的变动趋势看,去年前三个季度的归母净利润都是持续增长的,只有第四季度才突然大幅下降。而对应的股价表现,也是从第四季度开始大幅回落,与基本面是对应的情况。

为何会是这样?可能有去年前三季度公司投资收益大幅增长的原因。根据去年三季报,去年1-9月,公司投资收益同比大幅增加61.73%。

去年前三季度投资收益主要来源两方面:一是公司全资子公司华工投资转让云岭光电部分股权形成的收益;二是公司按权益法核算联营企业前三季度净利润形成的收益,其中主要是华工投资持有32.5%股权的华工创投公司(武汉东湖华科创业投资中心(有限合伙))前三季度净利润大幅增长。

笔者扣除投资收益等项目,只对比核心利润情况,可以看到去年第四季度虽然核心利润也有所下滑,但并没有像归母净利润那样直接从正值下滑到负值。(见下图)

所以结论是,投资收益很大程度上影响了公司2021年的归母净利润。

最新的情况如何呢?根据本次发布的2022半年度业绩预告,公司预计按权益法确认对联营企业华工创投的投资净收益约为1.08亿元—1.23亿元。民生证券认为,虽然投资收益有所贡献,但剔除后今年上半年业绩仍同比高增。由于公司上半年预计实现归母净利润5.4-5.8亿元,均取中值计算,得到剔除投资收益后的上半年归母净利润为4.45亿元,同比逆势高增27.31%。

所以简单来说,今年上半年公司业绩即使剔除了投资收益,增长态势也是比较“实在”的。

风险提示:客户集中度较高

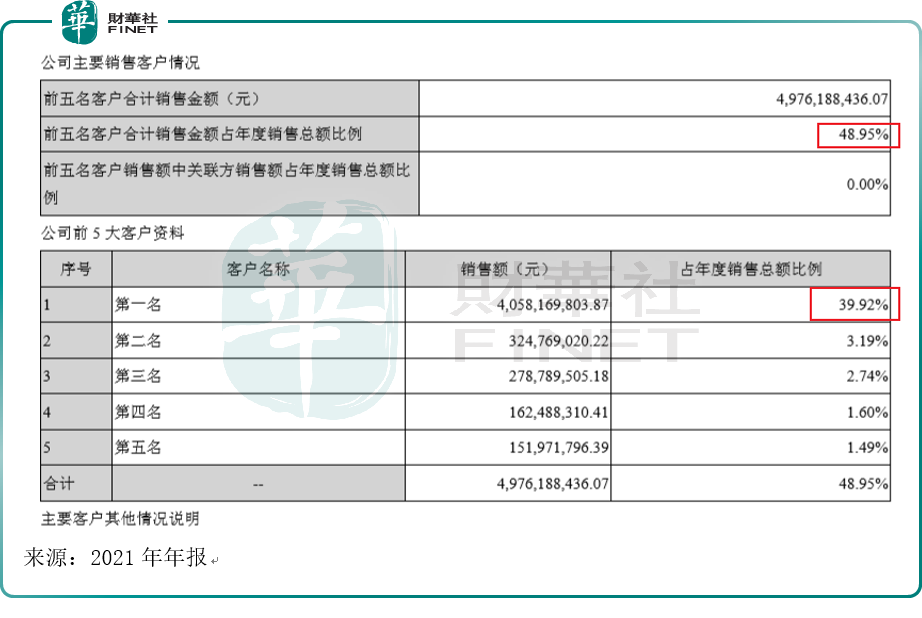

分析2021年年报发现,公司的前五大客户集中度较高,前五名客户合计销售金额占年度销售总额比例为48.95%,接近一半。而第一大客户占年度销售总额比例居然接近40%。

对于公司未来发展:

在2021年年报中,公司表示将聚焦新能源与智能制造这两大领域。

(1)新能源:逐步拓宽产品品类,加大光伏、锂电、氢能等新能源领域投入,聚焦新能源汽车、风电、核电等新兴市场。

(2)智能制造:提升细分行业智能制造整体解决方案能力,整合生态链资源,完善售前咨询能力和方案整合能力,着力寻求机械装备、钢结构、HGT、新能源等重点行业的多点开花。

总结本文:

华工科技今年上半年业绩预喜,三大主营业务各有亮点,齐头并进,而股价也已反弹约50%的幅度。对于公司未来发展方向,华工科技表示将聚焦新能源与智能制造这两大领域。不过需关注客户集中度较高的问题,根据去年年报,第一大客户占年度销售总额比率近四成。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)