美股、港股和A股市场市值最高的股票:苹果公司(AAPL.US)年初至今累跌21.55%,腾讯(00700.HK)累跌21.37%,贵州茅台(600519.SH)年初至今仅微跌0.50%。

今年以来,贵州茅台获北上资金大举买入,表现反转,而苹果则在美国加息对股市的压力下大幅回调,腾讯亦受挫于南非大股东的减持,后者需要套现来盘活其他亏损经营的投资。

由这些细微处可以看出,中国资产开始受到国际资金的青睐,这从贵州茅台近期频获南向资金增持的表现可见一斑,也可从腾讯大股东不得不减持腾讯以养活其他投资,看出中国资产升值动力之猛,难怪有华尔街大行指中资股或成为避风港。

风水轮流转,何时到A股和港股?快了。

东边日出西边雨

2022年已经过去了一半,上半年全球资本市场经历了巨震,首要问题依然是通胀、供应链和地缘。

欧洲和美国的通胀问题已不能等闲视之。在能源和食品供需缺口持续扩大的当下,美国和欧洲共同见证了通胀率的一路高歌。

通胀、供应链和地缘三个因素,互相缠绕,似乎尚未找到出路:地缘局势,通过供应和运输端,进一步加剧了供应链的紧张,从而令全球商品供需缺口持续扩大,而且也触发了制造业的成本上涨,导致供应问题更加严重,进一步推高了通胀率。

通胀率的上涨,促使西方央行收紧货币政策来应对,英伦银行接连加息,美联储开始扩大加息幅度,欧洲央行也转趋鹰派并表示或于下半年开始加息。这一切不得不让资本市场担心,经济硬着陆是否要来临。

美国最近的态度不由得让人有这一联想,有指美国或不惜一切代价压抑通胀,将通胀控制住了,再考虑经济增长。

压抑通胀最快捷的工具是收紧货币政策,包括加息、收水,通过增加融资成本和机会成本,降低消费需求或暂时改变消费习惯,缩减供求缺口。

这些传统手法或可起到一些作用,但也有副作用,包括可能导致经济收缩,企业不愿意投资,人们不愿意消费,整体消费需求下降。

这些措施或许可以让生产与需求的关系重新回到平衡的位置,但也可能矫枉过正,企业在成本压力下不堪重负而大幅降低产能,降低产出,导致滞涨,即经济停滞不前,通胀却居高不下。

这些担忧已经反映在资本市场的表现中。

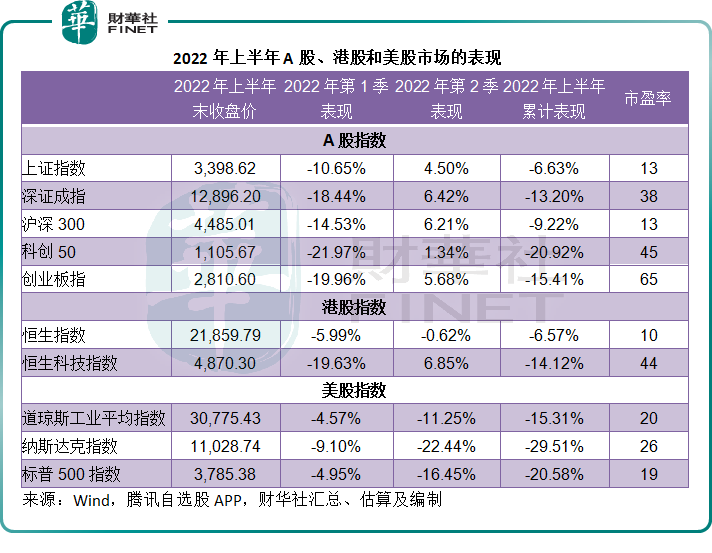

2020年和2021年表现卓越的美股,今年上半年累计了双位数跌幅,道指、纳斯达克指数和标普500指数分别累跌15.31%、29.51%和20.58%,其中第2季的跌幅远胜第1季,分别下跌11.25%、22.44%和16.45%,美联储在第2季的激进加息已渐渐反映在股市中。

相反,A股和港股市场在第2季却迎来了翻盘的机会,这是因为中国的逆周期操作,或一定程度上缓冲了国际经济环境变化的冲击。

中国推出多项措施鼓励经济发展,这包括降低中小微企业借贷成本、各地推出促进消费措施、规范和鼓励平台经济发展等等,都有利于促进消费和保障经济平稳增长。

加上早前对于大型互联网企业的反垄断调查和规管,大致上尘埃落定,为行业健康发展奠定了基础。

另一方面,鼓励外贸活动,以及美国在通胀压力下或放开关税等,都将有利于中国出口增长,推动外循环。

所以A股和港股市场走出了独立行情。

在美股大跌的第2季,A股主要指数均有所上涨,上证指数、深证成指、科创50于第2季分别累计上涨4.50%、6.42%和1.34%;港股的第2季表现也跑赢美股,其中恒生指数微跌0.62%,恒生科技指数累计上涨6.85%。见下图。

A股募资规模最大

二级市场的表现也迅速传导到一级市场。

1.美股朝阳不再

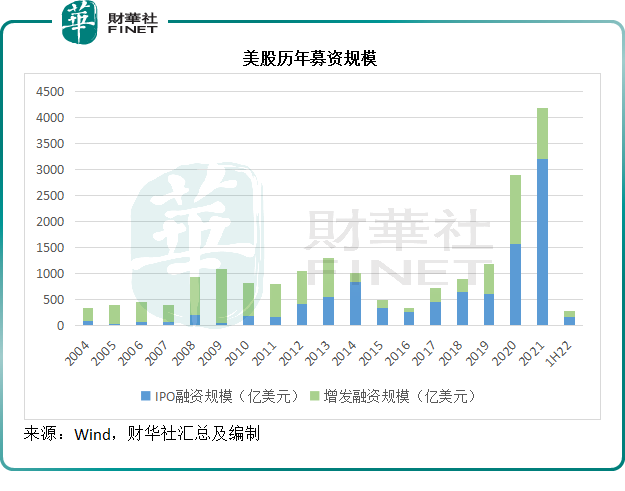

美股二级市场大跌,让IPO和上市后融资活动意兴阑珊,2022年上半年,资金不再追捧风险甚高的SPAC交易(空白支票公司,先融资再找有业务经营的公司进行合并完成上市),一方面因为加息令资金的成本增加,对于风险回报的需求也大幅提高,另一方面则因为二级市场表现不济,市场对于新股和SPAC的活动提不起兴趣。

Wind的数据显示,2022年上半年,美股的IPO融资规模为164.55亿美元(约合人民币1,103亿元),仅相当于去年全年IPO融资规模的5.15%;上市后融资规模为102.78亿美元(约合人民币689亿元),相当于去年全年的10.40%。合计融资规模为267.33亿美元(约合人民币1,792亿元),相当于去年全年的6.39%。

2.A股市场则一枝独秀

Wind的数据显示,2022年初至7月4日,A股市场的IPO募集金额达到3,157亿元人民币,已相当于去年全年IPO募资总额5,427亿元人民币的一半以上(约58%);上市后募资金额或为2,386亿元人民币;合计募资金额或达到5,543亿元人民币,均显著高于美股募资额。

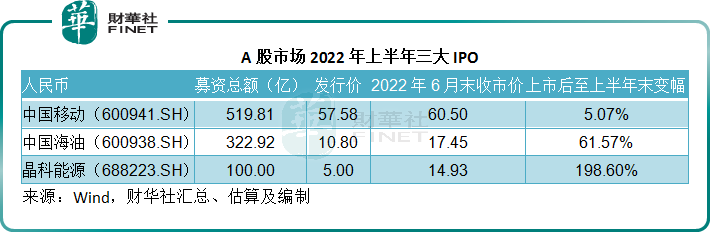

A股市场的IPO活动中,今年以来融资规模最大的三大IPO为中国移动(600941.SH)、中国海油(600938.SH)和晶科能源(688223.SH),合共募资总额接近千亿。

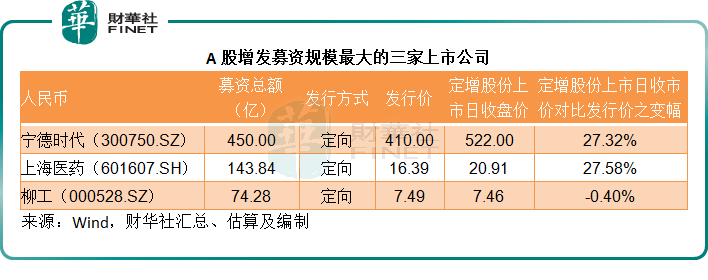

A股市场的上市后融资活动中,今年以来融资规模最大的为宁德时代(300750.SZ),募资总额达到450亿元人民币,见下表。

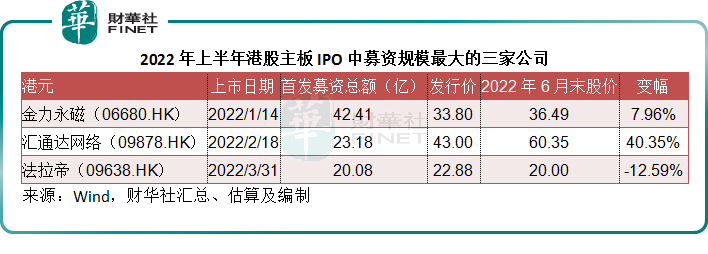

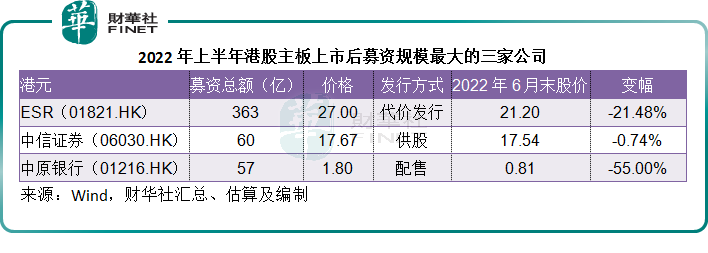

3.港股市场后劲很足

港股市场今年以来的募资额也表现糟糕,主板IPO募资额仅221.11亿港元(约合人民币189亿元),上市后募资额为971.13亿港元(约合人民币830亿元),合计募资额或为1,192亿港元(约合人民币1,018亿元)。

2022年上半年,港股市场有四家公司选择介绍形式上市,并没有通过公开发售股份筹资,包括于2022年上半年分别在港交所和新加坡交易所第二上市的“新势力”蔚来-SW(09866.HK),从A股扩展到港股上市的华新水泥(06655.HK,600801.SH),母公司分拆形式介绍上市的海螺环保(00587.HK),以及同样从美股回归港股市场,实现两地双重主要上市的贝壳-W(02423.HK)。

踏入七月份,计划在港股市场上市的公司明显多起来,其中从7月4日排到7月18日的拟上市公司计划首发募资总额达到了192.45亿港元,几乎相当于2022年上半年港股主板市场的首发募资总额。其中,中国平安(601318.SH,02318.HK)旗下,已经在美股上市的金融壹账通(06638.HK)于2022年下半年首个交易日(7月4日)以介绍方式在港交所主板上市。

7月初值得关注的新股有“锂王”天齐锂业(09696.HK)、回港第二上市的高端财富管理服务商诺亚控股-S(06686.HK)等。

总括而言,2022年美股、A股和港股的一级市场受到了二级市场的传导影响:A股二级市场在上半年仍维持正增长,因此一级市场完胜美股,确保了上市公司首次融资和再融资渠道的通畅;洗尽铅华的美股表现,让一级市场显著回落,没有了SPAC的加持,美股的融资能力疲态毕现;港股市场上半年的IPO活动并不活跃,但是第二季恒生科技指数的回升,也带动了下半年的回温,七月第一周的融资活动已显著回升。

看后市

在通胀压力下,美联储下半年的加息幅度有可能进一步扩大,这意味着短期内,美股仍将承压,笔者认为,加息的影响将继续抽走获利资金和对利息成本比较敏感的资金,所以美股的跌势很大可能持续。

A股和港股市场有望成为风险资金的去处,这是因为:

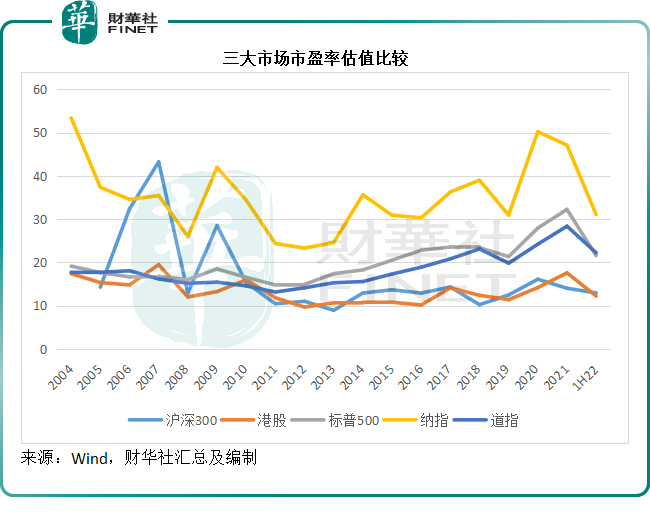

低估值。Wind的数据显示,当前沪深300和港股的市盈率估值均远低于美股三大指数,见下图。值得注意的是,在中国稳经济的政策支持下,A股和港股上市公司的盈利表现有望保持稳定。相反,在美联储的货币政策,以及依然高企的通胀率施加的成本压力下,美国企业未必能保持2021年的盈利表现,股价有可能随业绩下行,以降低对应的估值预期。

因此相对来说,A股和港股有政策和经济发展支持的低估值,或更能吸引到资金。

有利政策的支持。与美国不惜代价降通胀所不同的是,中国的货币政策仍有较大的灵活调整空间,可以继续支持经济的强劲增长。加上美国放宽关税政策的预期,以及美元汇率随美国加息上涨,可能带来的相对贸易优势,都应有利于中国的出口贸易。在国内外有利的经济环境下,中国经济有望维持增长,中国企业亦然。

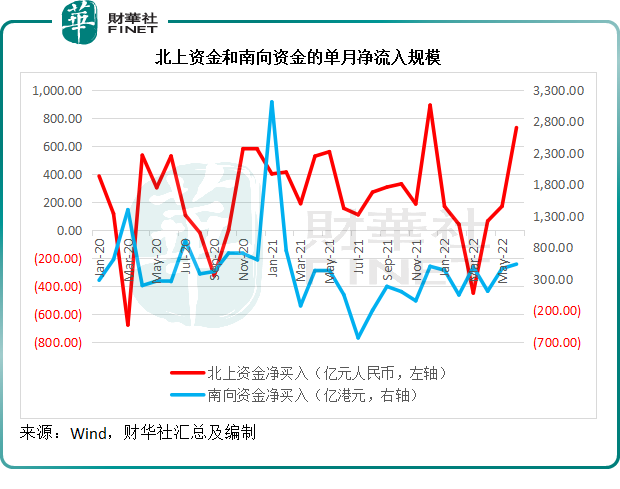

互联互通的进一步优化,便利了外资投资A股和中资投资港股,增进A股和港股市场的互动。

通过沪深港股通进行交易的资金越来越活跃,见下图,近几个月,北向资金净买入规模持续攀升,或反映外资对A股胃口增加;南向资金方面,上半年六个月,每个月均为资金净流入,反映北水仍以买入为主。

7月4日起,ETF(交易所买卖基金)正式纳入互联互通标的,所有香港及海外投资者,包括机构及个人投资者,均可买卖沪股通下的合资格上交所上市ETF,以及深股通下的合资格深交所上市ETF。

满足参与港股通交易条件(即证券账户及资金账户资产合计不低于50万元人民币)的南向个人投资者,或可通过沪深港通南向交易,买入4只港股ETF,分别为盈富基金(02800.HK)、恒生中国企业(02828.HK)、南方恒生科技(03033.HK)和安硕恒生科技(03067.HK)。

互联互通的深化,可促进两地市场的资金流动性,既有利于南向资金投资港股,也有利于外资投资A股。

考虑到美股风险增加,以及中资企业的业绩稳定性和资金互通的深化,A股和港股市场有望拨云见月。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)