7月5日,A股服装家纺板块迎来异动。

早盘,同花顺服装家纺板块指数一度拉升逾2.3%。其中,梦洁股份(002397.SZ)和龙头股份(600630.SH)强势涨停,太平鸟(603877.SH)、搜于特(002503.SZ)和红豆股份(600400.SH)等股也收涨逾3%。

港股市场中,服装概念股恒富控股(00643.HK)飙升12.12%,波司登(03998.HK)和安踏(02020.HK)等股亦有不错的表现。

对于服装板块异动的原因,与一则重磅消息有关。

出口美国关税有望下调

近日,有关美国或将于近日宣布调整对华关税的新闻频频被媒体报道。

有报道称,美国前总统特朗普在2018年对中国商品加征的关税,将于今年7月6日和8月23日到期。美国总统拜登预计将很快宣布取消部分对华加征关税。

其实,取消关税的消息此前已多次引发服装家纺板块的上涨。

据悉,当前美国正面临40年来最高水平的通货膨胀,同时美国经济下行压力增大。而控制通胀的有效手段,就包括下调对华加征的关税。根据彼得森国际经济研究所6月发表的报告,取消特朗普时代的一系列关税可以降低美国通货膨胀率1.3个百分点。

值得留意的是,美国出于对控制通货膨胀的考虑,与居民生活高度相关的服装、家具、灯具、自行车等消费品有望率先获得关税下调或者取消。而我国出口美国的服饰、汽车、化妆品的关税水平与国际相比仍偏高。

光大证券认为,若美国降低对我国服装等出口商品的关税,将有利于我国纺织服装出口、提升我国纺织制造企业的国际竞争力。

对美市场量价齐降局面或将改善

美国市场,是我国纺织服装企业出海最重要的目的地之一。

纵观全球服装市场,从海外主要国家来看,美国依然是服装消费需求的主要地区,占据海外50%以上的市场份额。因此,能否在美国市场占有一席之地,对我国本土服装企业出海之路来说显得尤为重要。

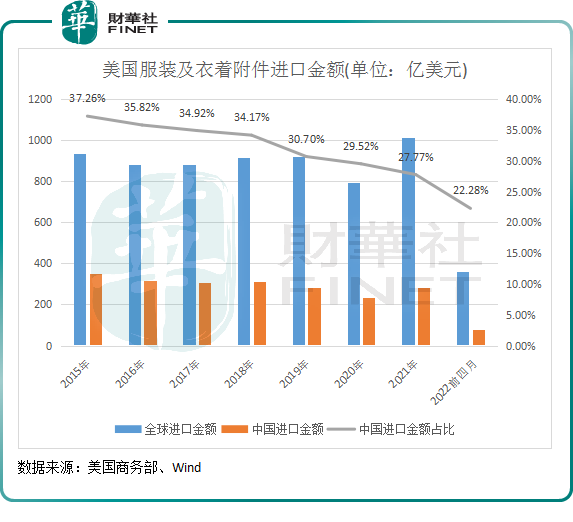

2015年以来,我国每年向美国出口服装及衣着附件金额达到数百亿美元,稳居美国服装进口头号位置。

自2019年起,我国纺织服装产品在美国市场遇冷。

当年,美国对中国进口的服装产品在正常关税的基础上加征了7.5%的关税。关税加征后,我国出口美国的纺织服装产品增长开始出现疲弱,占美国进口总额的比重也因此明显下滑。

根据美国商务部数据,2019年,美国自中国进口的服装及衣着附件金额同比下降9.6%至283.1亿美元,到2020年进一步下降至234.3亿美元。

因我国纺织服装产品出口美国市场关税提升,越南等国趁势加大对美国市场的出口力度,从而不断挤压我国纺织服装产品在美国市场的份额。在今年前4月,美国来自中国服装及衣着附件的进口金额比重为22.28%,已不到1/4,比重较加征关税前的2018年下降了近12个百分点。

虽然出口美国市场的规模提振乏力,但存在巨大机遇的美国市场依然是我国出海企业的第一目标市场。我国不少出口美国的纺织服装企业为保量,只能通过牺牲利润的方式降低产品单价,以巩固市场份额。

美国商务部数据显示,美国从中国进口的服装单价从2019年的每平方米2.25美元降至2020年上半年的1.88美元左右,降幅达16%,远高于所有服装进口价格3%的平均降幅。

由此,我国服装企业这几年来在美国市场面临着量价齐降的尴尬局面,从而拖累了企业整体经营业绩的增长。

以国内的贴身内衣龙头企业维珍妮(02199.HK)为例,在未受关税影响的2018财年,维珍妮来自美国市场的营收为31.64亿元,占总营收比重达53.91%,美国市场是公司最大的营收来源。但随着2019年出口美国面临着突然而来的关税冲击,维珍妮在美国市场的营收逐年出现下降,到了2021财年降至27.54亿元,占总营收比重下降至46.09%。

为抵消美国市场方面的不利影响,维珍妮不得不将大部分出口至美国的订单转至越南生产,并相应调整深圳厂房的定位。

因此,若美国此次将对华服装进口关税下调或取消,对我国出口型的纺织服装企业来说,将结束这几年来产品出口美国市场量价齐跌的局面。特别是对那些在美国市场收入比重较高的企业来说,将大大提振企业产品的出口量,更关键的是,企业也将无需再走“低价走量”的老路,“走量”的勇气也会更加坚定。

此外,最近两年,我国海外纺织品服装订单向东南亚国家以及印度、孟加拉等国转移十分明显,导致我国出口订单明显减少。后续若美国对华取消关税,将有利于订单回流,本土企业有望夺回近几年的失地。

服饰出海,企业的第二条增长曲线

长期以来,中国的服装出口多以加工或者代工贴牌为主,服装附加值低、利润低,也难以有自主服装品牌输出。

但近几年来,我国本土服装品牌在国际上的竞争力有目共睹,如李宁(02331.HK)率先掀起了国潮之风,国货品牌在海外市场打响了号角。

在这种背景下,不少迷信国外大牌的消费者逐渐成为了国货的迷弟迷妹,国货的“真香”定律越来越灵。

国货崛起并非偶然,除了“国潮”文化成为国货走出去的重要推手外,其背后的供应链基础、文化自信、电商渠道催化等多重因素为国产品牌出海奠定了基础。

本土服装品牌出海的另一个重要原因,是国内服装高速增长期已过,因此实现“全球化分散布局、产业链一体化配合以及管理能力输出”成为很多优质头部企业共同的目标。

对此,兴业证券表示:优质的供应链资源在逆全球化、疫情常态化、原材料大幅波动、劳动力成本不可逆上升的外部环境下更加稀缺,全球龙头品牌更重视与龙头优质供应商的合作,好公司的订单确定性强。

进入2022年,在疫情常态化下,尽管市场依然存在着很多不确定因素,但全球服装市场的需求依然强劲。中国有着强大的服装供应链体系,服装品类更是一个没有天花板的品类,把握出海机会正当时。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)