近日正值2022年上半年业绩预告披露期,备受瞩目的硅料龙头通威股份(600438.SH)也于7月4日公告称,预计期内实现归母净利润120亿元-125亿元,同比增长304.62%-321.48%。

在这份“成绩单”的助力下,通威股份的股价(以下均指前复权)在7月5日上涨3.23%,报收67.75元/股,再创上市新高,总市值成功站上3,000亿元的关口,来到了3,049.8亿元,超过万华化学总市值的3,037亿元,位居上证主板总市值排行榜第26位。

7月6日,或许是大盘及光伏板块走弱影响,通威股份股价未能延续涨势。截至发稿前,通威股份股价为66.02元/股,跌幅为2.55%。

事实上,通威股份亮眼的业绩、股价表现是整个光伏行业高景气的一个缩影。

光伏概念股业绩、股价普遍双涨

先来看看通威股份上半年业绩预告的成色。

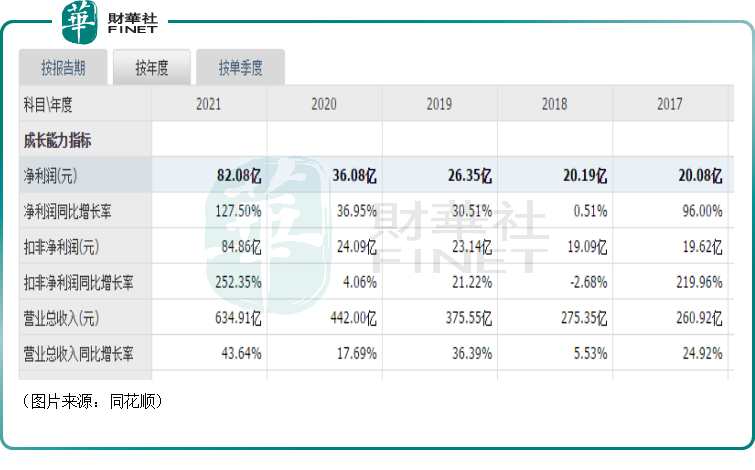

数据显示,近些年来,该公司的营收和归母净利润基本延续了持续增长的趋势,其中2021年的营收同比增长43.64%至634.91亿元,归母净利润则同比增长127.5%至82.08亿元,双双创下了上市以来的新高,且远超其他年份。

对比来看,2022年上半年预计实现的归母净利润至少为120亿元,这已经比2021年全年的归母净利润还要高出46%,可以说是非常优秀了。

换句话讲,在今年上半年,通威股份平均每天赚6,630万元-6,906万元。

另外,自2020年开始,通威股份的归母净利润增速都超过了营收增速,这显示公司盈利能力在提升。如果不出意外,这个现象应该也会在2022年上半年得以延续。

据悉,该公司今年上半年业绩迎来高增的原因包括高纯晶硅业务受益于下游需求的增长,叠加新产能的顺利释放,实现量利大幅增长;电池片业务满产满销,出货量同比增长,大尺寸产品占比提升,盈利能力同比显著修复;农牧和食品板块实现量利双增。

值得一提的是,目前A股市场已有12家光伏概念股公布了2022年上半年业绩预告,仅有旗滨集团(601636.SH)的归母净利润预计同比下滑,余下的11家都迎来同比增长。

不过,这12家光伏概念股有的不是很正宗,光伏业务占比很低,所以这里重点看一下光伏概念股在2022年一季度的业绩表现。

如下图所示,包括“光伏一哥”隆基绿能(601012.SH)、TCL中环、特变电工、阳光电源、晶盛机电在内的大多数光伏概念股均在2022年一季度实现了业绩增长,其不少公司的归母净利润更是录得了翻倍的涨幅。

而在业绩增长的同时,光伏板块自2022年5月初以来,再度迎来了一波强劲的涨势,固德威、京山轻机、石英股份、上机数控等个股的股价在近2个月的时间内录得翻倍涨幅,金辰股份、京运通、高测股份、双良节能的期间累计涨幅也都超过了80%。

其中,不少光伏概念股都已经抹平了前期股价回调形成的“坑”,创出了新高。

涨价和博弈已成行业热词

光伏概念股之所以在2022年出现业绩高增长,主要还是源于行业景气度高涨。

目前关于光伏产业链的划分方法有很多,其中一种是光伏产业可分为上、中、下游和设备耗材四个大的环节。

其中,上游为晶体硅原料以及制成的单晶硅棒、多晶硅锭、单/多晶硅片;中游则是单/多晶电池、光伏电池组件;下游则包括逆变器、电站EPC系统和运营;设备耗材领域则包括单晶硅生长炉、多晶硅铸锭炉、金刚线开方机等等。

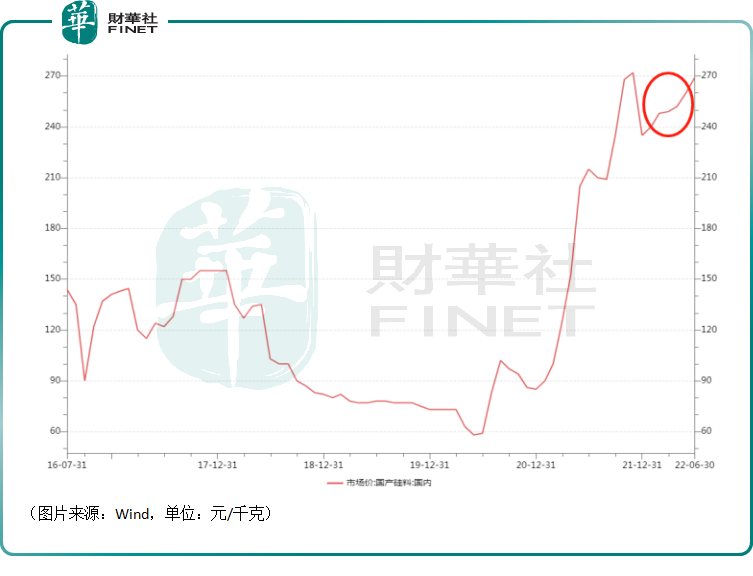

从目前的情况来看,涨价已经成为了光伏行业的潮流,尤其是上游硅料环节的高价更是引起了广泛关注。

如下图所示,硅料的价格在2020年、2021年期间迎来持续飙涨,其中仅在2021年末有所回调,但在2022年又开启了新一轮涨势,目前的价格又回到了270元/千克的高位。

这也是通威股份这家硅料龙头的业绩能在2021年、2022年上半年持续高增的主要原因所在。

而在硅料高价的压力下,硅片、电池片的价格也都有所上涨。

据了解,6月30日,隆基绿能发布全系列硅片最新价格。报价显示,单晶硅片P型M10 165μm厚度(182/247mm)单片价格7.3元,上月为6.86元;单晶硅片P型M6 160μm厚度(166/223mm)单片价格6.08元,上月为5.72元;单晶硅片P型158.75产品价格从5.52元上调至5.88元/片。

7月1日,通威股份旗下的通威太阳能也上调电池片价格5-7分/W,182mm尺寸最高涨至1.26元/W。

值得注意的是,上游硅料、硅片、电池片价格的一路提价却让组件厂商叫苦不迭。

组件厂商直接面向终端光伏电站投资者,议价能力相对较弱,在上游硅料、硅片、电池大幅涨价的情况下,下游组件端的成本压力暴增,利润空间则大幅下降。

根据智汇光伏观测:当组件价格高于1.95元/W时,国内光伏组件招标量明显下降;即使电池片进一步涨价,组件企业也很难将价格向下游传导,1.95元/W几乎是国内下游投资企业能承受的价格极限。

据悉,5月底以来,主流组件价格已经达到1.95元/W以上,其结果就是6月份的组件招标量降至年内最低。

本来硅料就是产业链上最赚钱的环节,如今硅料价格居高不下,硅料生产商赚得盆满钵满,下游的同行却过得战战兢兢,这自然也会引起产业链不同环节之间的博弈。

结语

从长周期来看,在“碳中和”的大背景下,整个光伏产业链的前景依然远大。

而就短期情况而言,光伏概念股最近2个月的累计涨幅已经不小,当下这烈火烹油之势能否延续下去需要观察。

不过,在涨价潮下,身处产业链上游的企业无疑会拥有更多的主动权。另外,在多环节布局的光伏一体化厂商在这种形势下会有更大的优势。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)