4月27日以来,A股走出一波强势的反弹行情。汽车相关领域、光伏及半导体等表现突出。

在新老基建、国庆以及双十一购物节等因素催化下,市场预测下半年行情中上涨概率居前的板块应该是建筑材料、家用电器、化工、医药生物、食品饮料等顺周期板块。

今年上半年多次获机构调研的的坚朗五金(002791.SZ)股价在6月15日-6月30日上涨超50%,并获得北水青睐。

Wind数据显示,7月4日、5日,沪深港通对坚朗五金的持股增加约99万股,占自由流通股份比例从5.56%上升到6.45%。

定位于建筑配套件集成供应商,坚朗五金主要从事中高端建筑五金系统及建筑构配件等相关产品的生产制造,是国内建筑五金行业的大型企业,系国内规模最大的门窗幕墙五金生产企业之一。

随着建筑建材板块回温,坚朗五金有望重回市场热点。

营收持续高增长,加速拓展非房业务

根据中国五金协会的数据,我国建筑五金行业拥有4000 多家企业,格局相对比较分散。截至目前,A 股市场仅有坚朗五金一家建筑门窗五金上市公司。

坚朗五金不仅拥有“坚朗”、“坚宜佳”、“海贝斯”、“新安东”等多个著名品牌,还通过参股以及战略合作的方式进行品牌扩容,在业内极具品牌和规模效应。

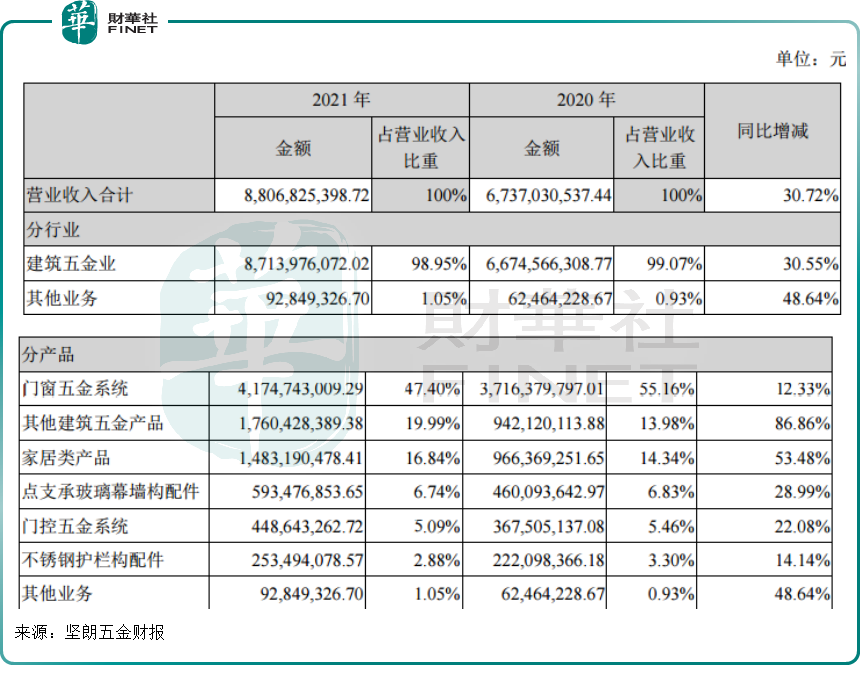

公司产品以建筑五金为主,2021年该板块营收占比约为98.95%。分品来看,主要有门窗五金、其他建筑五金、家居类产品、点支承玻璃幕墙构配件、门控五金系统在2021年占比分别约为47.4%、19.99%、16.84%、6.74%、5.09%。

建筑五金与建筑尤其是房地产的关系密不可分。在市场认知中,随着近年房地产行业发展增速变缓,或将引发其上下游产业链增长也出现瓶颈。坚朗五金是否也面临业绩增长问题?

财报数据显示,2021年,公司营业收入88.07亿元,同比增长30.72%;归属于母公司所有者的净利润8.89亿元,同比增长8.83%。经营活动产生的现金流量净额为5.46亿元,同比增长9.10%。

可以看出,公司业绩增长良好,并未受到太大影响。事实上,近年房地产增速放缓,对房地产业务占比超60%的坚朗五金来说影响并不算小,但好在公司新品类业务平滑了这种业绩波动。

在近期机构调研中,坚朗五金披露,为消除这两年地产调控带来的影响,公司花了很大精力积极开拓非地产业务。公司引导销售人员积极开拓新场景,挖掘潜在机会,包括大基建、学校、医院、厂房等非房业务。

在原有建筑门窗幕墙五金、门控五金系统等基础上,公司产品线已拓展到智能锁等智能家居(智能锁等)、卫浴及精装房五金产品,并进入安防、地下综合管廊、自然消防排烟与智能通风窗、劳动安全防护类产品、防火防水材料、机电设备与精密仪器等业务领域。

从产品应用上看,除房地产外,公司产品还广泛用于飞机场、地铁站、火车站、地下管廊等多种类型建筑,如著名的港珠澳大桥、美国洛杉矶机场、北京大兴国际机场等知名项目。

其实公司拓展新的应用场景也并非一蹴而就,而是早早就开启这一战略,才能形成当下丰富的产品线。这两年房地产增速放缓只是加速了公司开拓新业务场景的急迫性。

受材料涨价、疫情影响,一季度净利润亏损

虽然非房业务很大程度上对冲了房地产业务下行对业绩的影响,但2021年坚朗五金净利润增速明显不及营收增速。

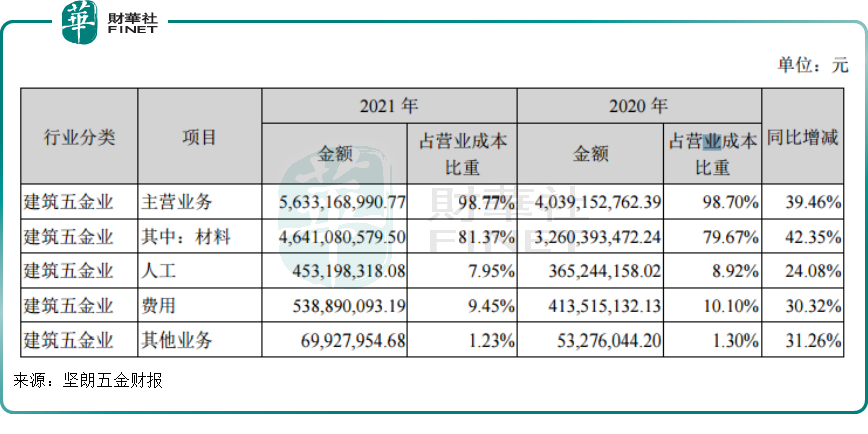

究其原因,2021年公司受到外部大环境和原材料价格上涨影响较大,侵蚀了部分利润,继而拖累净利润增长。

公司主要原材料为不锈钢、铝合金、锌合金等,在铝、钢等大宗材料涨价下,2021年坚朗五金的材料成本占营业成本比重约81.37%,比2020年增加了1.7个百分点,同比增加42.35%,大幅高于同期营收增速30.72%,拖累了净利润增速。

进入2022年,今年一季度公司业绩再度受到疫情重创,出现亏损。

2022年第一季度,公司实现营业收入12.92亿元,同比增长3.93%;归属于母公司所有者的净利润-0.89亿元,同比下降309.57%。

今年一季度,公司原本处于行业淡季,叠加在疫情冲击下基建项目受停工影响,需求再度减弱。此外,原材料一直处于高位运行,公司经营投入还在持续,费用支出较高,所以出现亏损。

中泰证券认为,2022年二季度以来,在各地疫情封控对发货造成扰动以及地产实际需求仍差之下,预计公司收入端仍将持续承压。

新老业务齐发力,新品类毛利率受关注

虽然房地产处于下行周期,但城镇化、城市更新以及非房业务的发展,依然将为建筑材料领域带来持续的市场需求和发展空间。

中泰证券认为,短期看,地产销售在2022年5月环比已出现改善,随着融资政策的松动、国央企和优质民企拿地恢复、各地因城施策放松供需两侧以及2021年上半年高基数期的逐渐过去,地产基本面底有望在2022年二季度夯实,基本面复苏将对公司收入形成直接提振,疫情的逐渐消退也将使公司订单发货回归常态。

在更新项目上,公司介入住宅、酒店、医院再次装修等重修市场,下游拓展场景越来越丰富。渠道也从原来主打的一线城市和省会向县域等下沉市场扩容,近两年县城市场的收入占比也呈上升趋势,今年一季度达到20%。

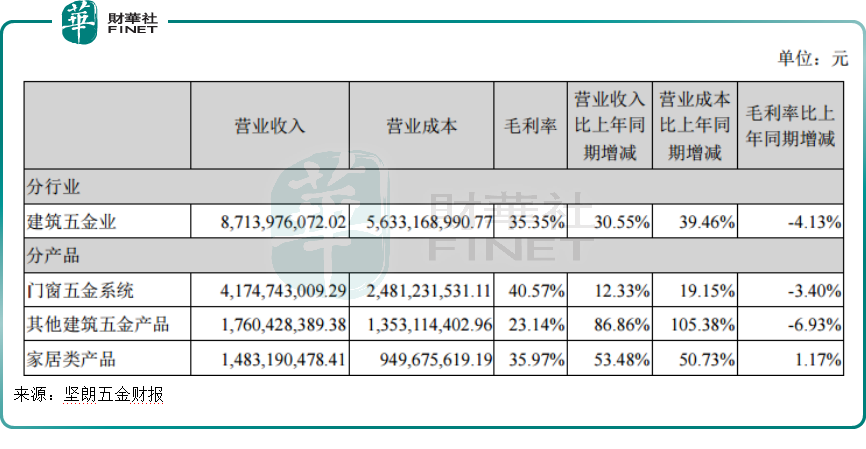

中长期看,公司积极拓展的非房业务也将成新的业绩驱动。2021年其他建筑五金产品和家居类产品营收增速分别高达约87%和53%。

其中,公司家居类产品主要有智能锁、机械锁、新风系统、卫浴五金、可视对讲、智能窗控、智能晾衣架等。

不过需要指出的是,当前以门窗五金系统的传统品类毛利率较高,2021年为40.57%,而同期家居类产品毛利率为35.97%。未来公司通过渠道下沉等导入的新品类能否维持这么一个较高的毛利率尚需要观察。

虽然行业发展形势面临急剧变化,但总体看外部大环境及政策已经开始有所松动。坚朗五金维持2022年业绩目标同比增长28%不变,其认为,随着国家政府层面不断推出对经济发展的有力举措,加大基础设施建设和加快恢复社会正常秩序,公司对未来增长抱有信心。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)