继2021年盈利创历史记录,爆赚900亿后,今年上半年“海王”中远海控(601919.SH;01919.HK)又赚了647亿,日均赚3.6亿(半年按180天算)。在A股,很多上市公司一年也赚不到这个数,“海王”则只需要一天。

被称作“周期之王”的中远海控,7月7日早盘高开约7%,缘于头一天晚上的业绩预增公告,2022上半年归母净利润同比增长约74.45%;去年由于集装箱运输供求关系较为紧张,集装箱价格持续上涨,中远海控吃了一波红利,而从上半年业绩预告来看,上半年海运供需失衡并未缓解,中远海控的业绩延续了去年强劲的势头。

但上半年业绩大增,股价却在趋势下行,这又是为什么?

上半年归母净利润预增超7成

据公司公告,预计2022年上半年归母净利润约647.16亿元,同比增长约74.45%;预计2022年上半年扣非归母净利润约644.36亿元,同比增长约74.06%。预计2022年上半年公司息税前利润(EBIT)约952.45亿元,同比增长约92.08%。

2022年一季度,中远海控实现归母净利润276.17亿元。以此计算,预计今年第二季度单季实现净利润为370.99亿元,仅今年第二季度单季净利润就已经超过去年上半年(去年上半年归母净利润为370.98亿元)。

上半年为何又爆赚?

今年上半年延续了去年的海运红利。中远海控主要通过中远海运港口从事集装箱和散杂货码头的装卸和堆存业务,是海运龙头。在行业地位上,根据去年年报援引Alphaliner数据显示,公司集装箱船队运力规模继续稳居行业第一梯队。

Alphaliner最新公布的数据显示,截至7月4日,全球在运营集装箱船数量共计6399艘,总运力为2578.83万TEU,折合约3.09亿载重吨。中远海控排名第四。前三分别是:地中海航运、马士基航运、达飞轮船。

海运行业是一个周期性的行业,最近两年在疫情反复、运输需求增长、运力供给有限等多重因素影响下,全球物流供应链持续受到港口拥堵、集装箱短缺、内陆运输迟滞等复杂局面的挑战和冲击,集装箱运输供求关系持续紧张。

在2021年的年报中,公司对2022海运行业的趋势研判是这样的:市场供求关系紧张态势在2022年上半年难以得到大幅改观。

如今从上半年的行业与公司业绩情况看,公司对于行业趋势的判断基本得到验证。

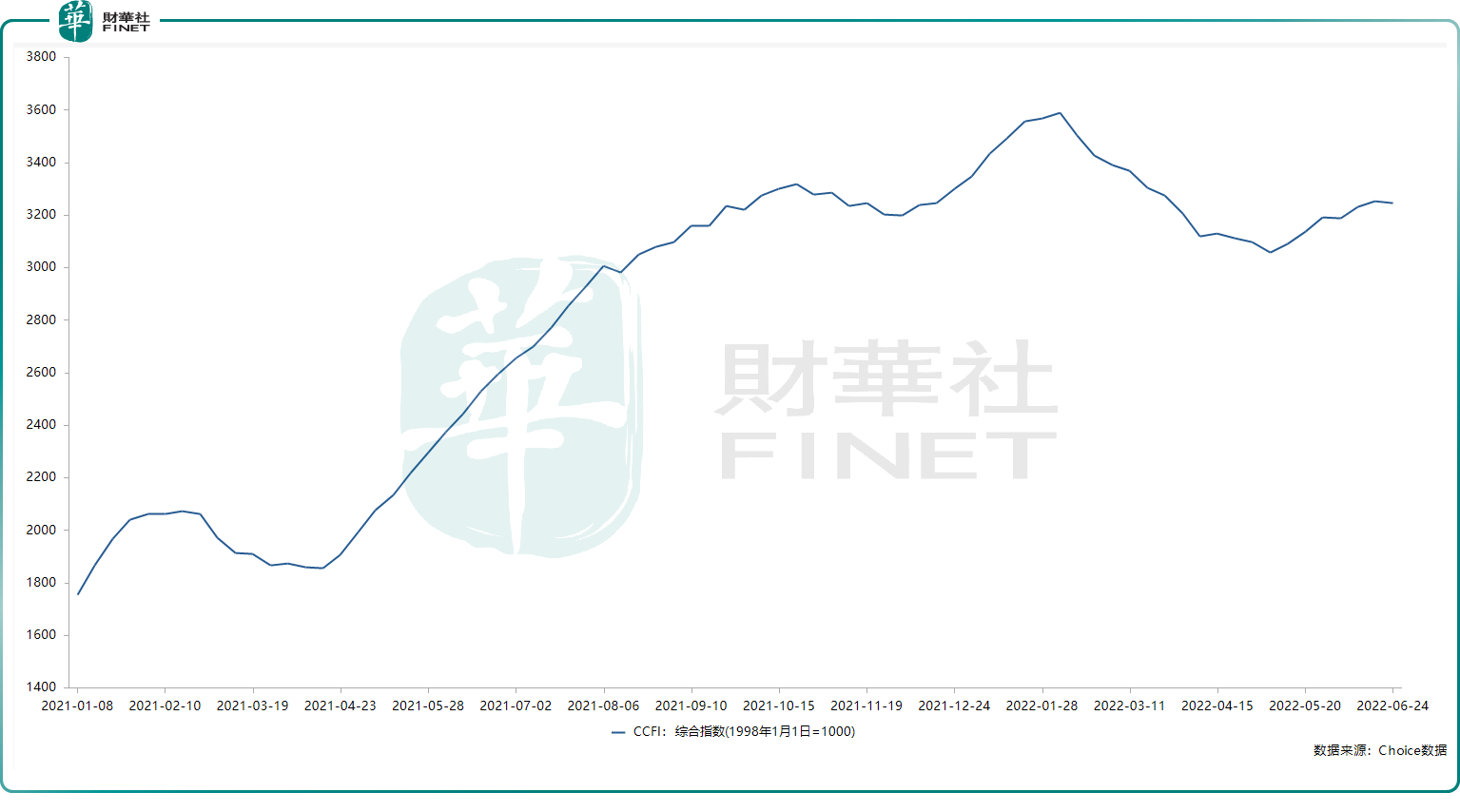

2022年上半年,国际集装箱运输供求关系较为紧张,主干航线出口运价保持高位运行。上半年,中国出口集装箱运价综合指数(CCFI)均值为3286.03点,同比增长59%。公司认为此是业绩预增的主要原因。

笔者查询了自2021年年初至今,CCFI的趋势表现。从去年4月左右,该指数快速上涨,今年上半年虽然涨势有所缓和,但仍然维持在高位运行,从最新的指数情况看,大概在去年年底的水平。

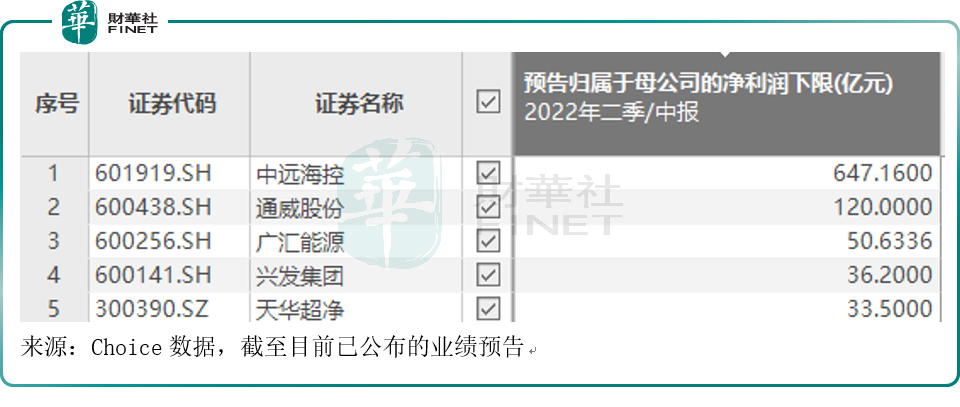

而中远海控显然吃到了这波红利。从目前A股已公布的2022半年报业绩预告情况来看,中远海控的预计净利润规模排名第一。笔者按预计的归母净利润下限排名,前五是:中远海控、通威股份(600438.SH)、广汇能源(600256.SH)、兴发集团(600141.SH)、天华超净(300390.SZ)。上半年净利润预计过百亿元的,目前只有中远海控与通威股份。

趣闻:分红低引发的争议

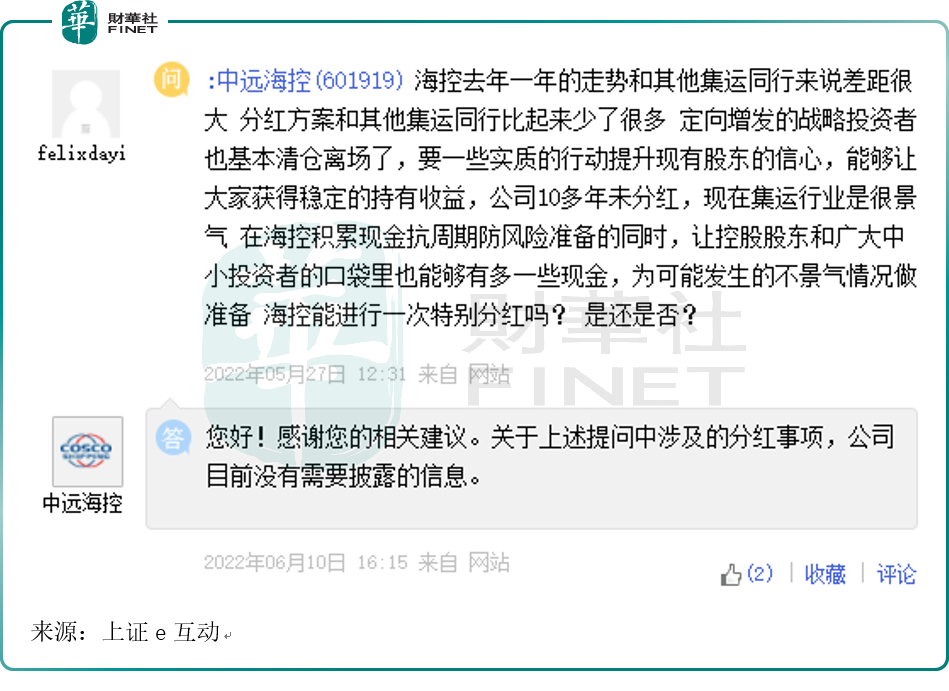

这份爆赚的中期业绩一出,立马有投资者在互动平台提问“中报有分红计划吗”。

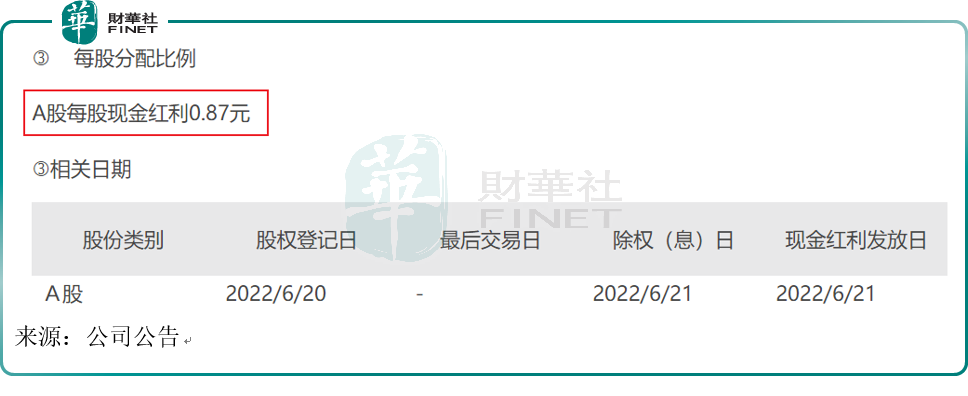

就在前不久公布的2021年利润分配方案中,中远海控2021年全年约900亿元的净利润,但分红比例却不高,一度引起市场争议。根据2021年年度权益分派实施公告,每股分红还不到9毛钱,而且,这还是含税的。

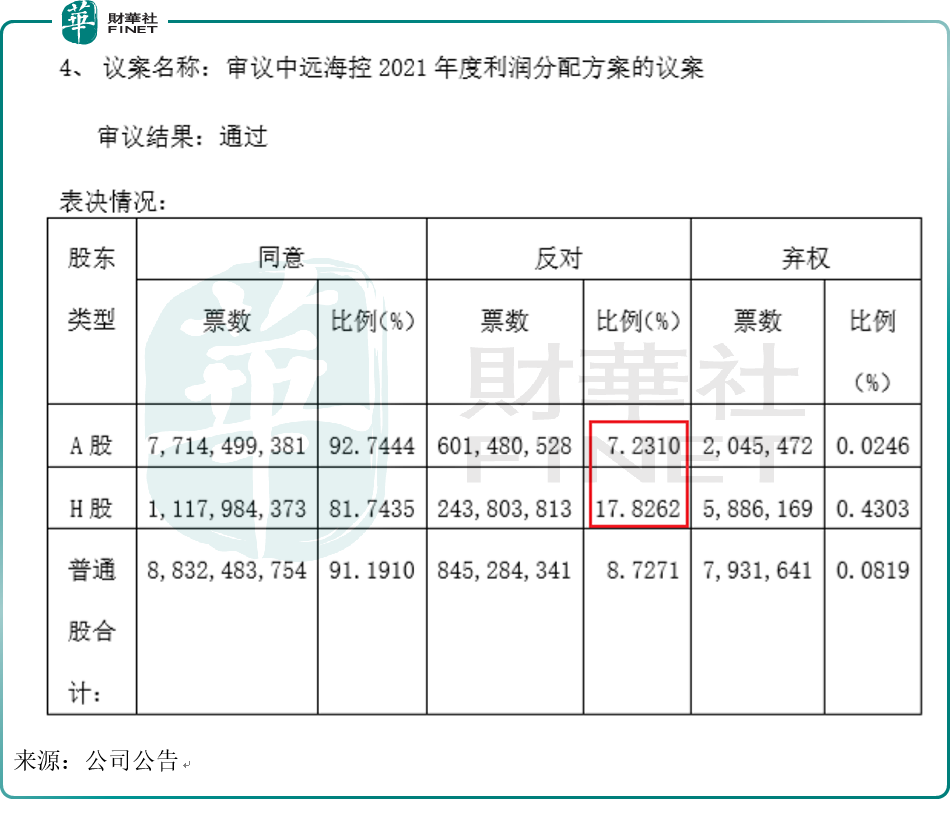

在5月份的股东大会上,对于2021年度利润分配方案,虽然最终被审议通过,但无论是A股还是H股,投反对票的股东比例都很高。

分红低,总比不分红要好。笔者注意到,公司从2011年-2019年,近十年时间没有分红送转了。在互动平台上也有人提出了该疑问,且表示“能否进行一次特别分红?”公司回复“目前没有需要披露的信息”。

根据上述投资者的提问,笔者查了下海运行业其他公司的分红情况,整理如下。从分红的数值来看,港股的东方海外国际(00316.HK)是最慷慨的。

为啥中远海控的分红就那么难呢?

在今年的股东大会上,公司总会计师张铭文表示,“截至2021年期末,控股平台期末的货币资金为550亿元,减去近50亿元的税款以及2022年需要归还的贷款、债券330亿元,基本上可用资金都用于年度利润分配。”

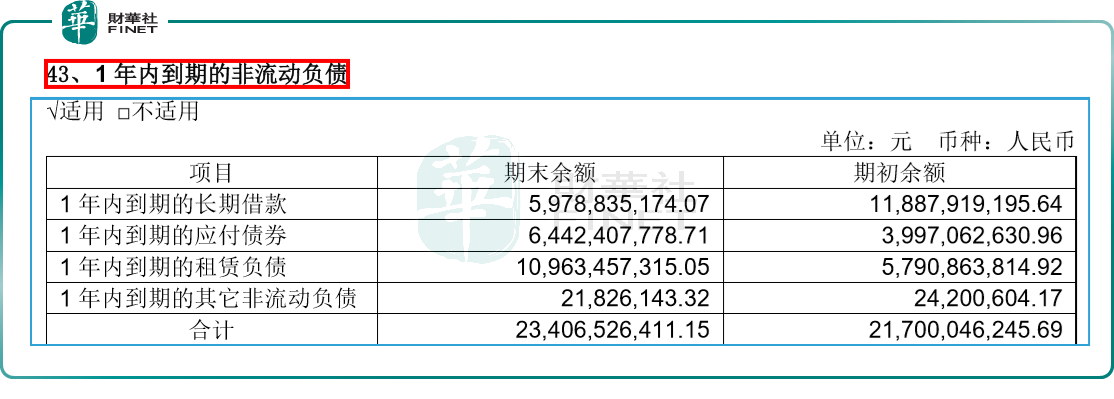

笔者查了下中远海控2021年资产负债表里的负债情况,挑两个比较突出的说:应付票据及应付账款691.01亿元,一年内到期的非流动负债234.07亿元。这两项负债加起来就约900亿元了。在一年内到期的非流动负债里:包括长期借款(59.79亿元)、应付债券(64.42亿元)、租赁负债(109.63亿元)、其他非流动负债(0.22亿元),数额都不小。

业绩向上,股价却没跟着涨

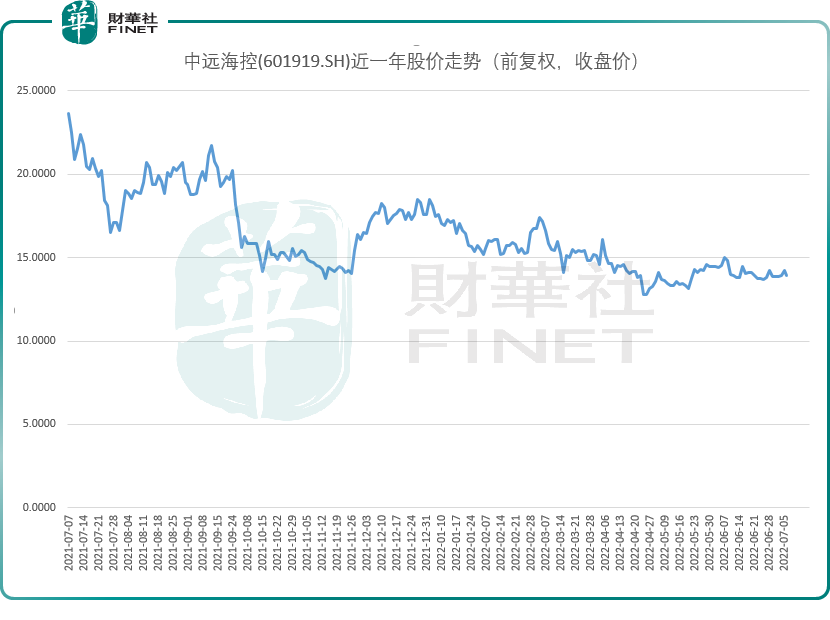

有意思的是,中远海控上半年业绩预增,但股价却没跟着涨,从去年夏天以来股价趋势是下行的。按照趋势理论的定义,每一次的高点,都比前一次更低,为下行趋势。从股价走势图中可看到,从去年7月以来的股价主要趋势是向下的。

股价与业绩二者趋势方向不匹配,这如何解释呢?

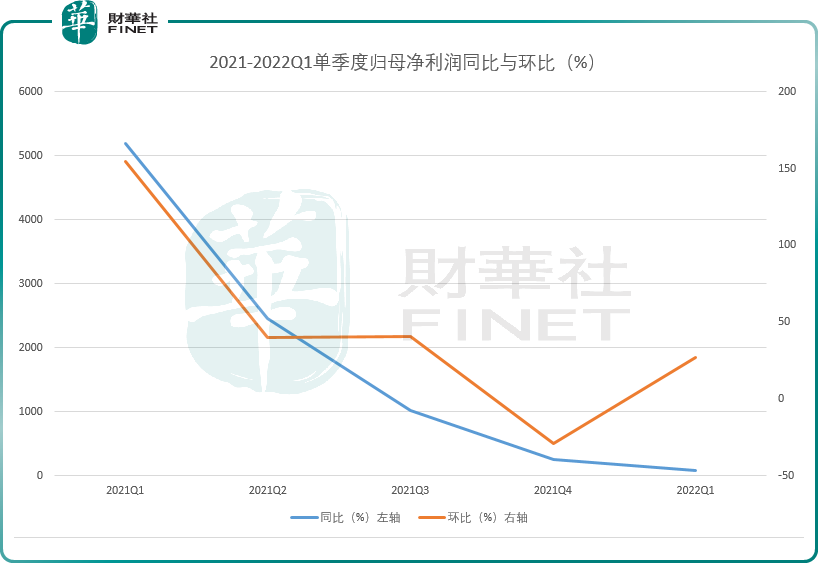

我们可以从单季度利润增速上看。笔者对比了从2021年至2022第一季度的单季归母净利润,同比增速与环比增速情况,发现虽然净利润赚的很多,但无论是同比还是环比,增速都是下降的趋势。

机构持仓与未来预期

机构如何看待中远海控呢?持仓数据来说话。

截至2022年一季报,共有55只基金持仓该股。这里面出现了华夏基金、大成基金、兴证全球基金等知名公募的身影,但值得注意的是,持仓比例都不高,55只基金合计占流通股(含锁定股)比例只有0.79%,其中持仓该股最多的华夏上证50ETF基金在一季度还减持了一部分。

从机构持仓数据来看,机构还是比较谨慎的态度。从本次公布半年报预增公告后,第二日的股价表现看,虽然7月7日早盘高开,但却冲高回落,股价表现并不十分强势。

对于未来看法,小摩发布研究报告称,保留对航运股的积极看法。该行调整对首选股排序,最看好中远海控,其次东方海外国际,季绩预告均远胜预期,维持两股“增持”评级。

不过短期上需注意,中国出口集装箱运价综合指数有一定回调。上海航运交易所分析称:“前期集装箱租船市场行情积累较大涨幅后,6月市场租赁价格出现调整走势,部分中小型船舶租赁市场价格小幅回落。”此外,代表国际航运费用水平的波罗的海干散货指数从6月开始也有回调。中信期货在7月3日的一份研报中预测,集装箱船运价短期将继续回落。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)