新能源板块连续强势反弹,不少个股已经连续创出新高。

7月8日,铭利达(301268.SZ)继续大幅冲高,一度上涨超过19%,收盘仍涨7.82%,目前报收55元/股,市值220亿元。

值得一提的是,自4月27日大盘反弹以来,铭利达开启强势反弹的历程,股价从低位17.1元反弹至今,累计涨幅达2.2倍。

铭利达股价倍增背后,与其头顶次新股、新能源概念、光伏等诸多光环有关。据东财数据显示,截至目前,铭利达是次新股、华为概念、特斯拉、麒麟电池等在内13个题材及概念板块的成分股。

沾边新能源,打入巨头供应链

铭利达知名度不算很高,公开资料显示,公司属于精密制造业,其主要产品包括精密压铸结构件、精密注塑结构件、型材冲压结构件等类别的结构件以及模具。

但是铭利达却和“新能源”沾上了关系,公司下游广泛应用于光伏、安防、汽车以及消费电子等多个领域。

2021年,铭利达光伏业务的营收占比已经超过了50%,安防业务营收占比22.69%,消费电子业务营收占比13.82%,汽车业务营收占比10.43%,可以很明显看到,公司下游均为景气度很高的产业。

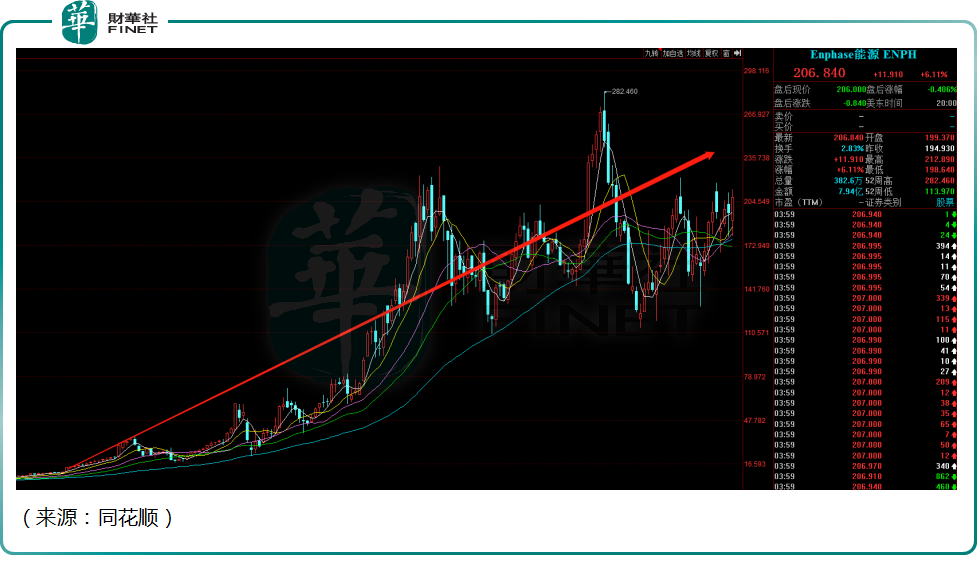

公司光伏业务主要为光伏逆变器结构件,主要客户为SolarEdge 和 Enphase,均为海外逆变器龙头,二者共占据美国户用光伏逆变器80%以上市场份额。

汽车方面,也是铭利达近些年高增长的业务。公司汽车产品主要为电机、电控、电池相关轻量化结构件,客户为比亚迪、北汽、宁德时代等巨头企业,其中比亚迪占比较大,很多项目铭利达深度参与开发。

安防业务,公司向海康威视销售的产品主要为应用于安防摄像机的壳体结构件和支架等。

可以看到,铭利达的客户群知名度相当高,均为行业龙头公司。

股价倍增背后:业绩稳定性有待考验

业绩方面,铭利达2021 年营业收入为 18.38 亿元,同比增长21.2%,2018-2021年公司复合增长率为25%,较为稳健。

不过2021年,铭利达归母净利润为1.48 亿元,同比下滑13.2%,可谓增收不增利。

业绩下滑的原因,公司表示一方面是由于2020 年公司非经常性损益较多,导致当年利润基数较高。另一方面则是由于原材料、汇率对公司影响较大,毛利率受到侵蚀。

翻开财报数据,2018-2021年公司主营业务毛利率分别为 26.27%、23.18%、22.24%、19.13%,确实呈现下滑趋势,主要原因是2021年原材料铝、塑胶颗粒、铜等价格大幅上涨,铭利达处于中游制造业,利润空间受挤压。

此外,公司海外销售收入占比较大,70%以上业务按美元定价,由于人民币大幅升值等因素,公司2021年净利率下滑至8.06%。

不过由于下游新能源、科技产业的景气度爆发及营业成本略有下降等因素驱动,铭利达的净利润有加速回暖的迹象。2022年一季度,公司营收为5.77 亿元,同比增长55.7%,归母净利润5,656.8万元,同比增长82.5%。

未来看点:光伏、汽车两手抓

未来铭利达的看点,还是在光伏需求端的持续景气,以及汽车轻量化的产业趋势。

光伏逆变器的结构件业务是公司的主营业务,近两年以来,随着双碳政策的推进,海内外光伏逆变器呈现爆发式增长,对上游的制造业公司的业绩有直接拉动作用。

尤其是微型逆变器,受益光伏分布式的装机量占比提升,其增速明显较高。2020年全球分布式光伏占比为 33%,其中微逆占分布式光伏比重为10%。在全球新能源替代的背景下,随着商用、户用光伏需求增加,机构预计2025年分布式光伏装机量达到148.5GW,其中微逆达到29.7GW,增速超过整体行业装机量。

再加上近期地缘政治事件频发,欧洲电价大幅提升,天然气原油等能源价格也大幅提升,这也明显提升户用光伏的优势,促进户用光伏的渗透率进一步提升。

而公司的客户Enphase,主营微型逆变器,股价自2019年以来涨幅超过20倍,也反映了需求的旺盛。

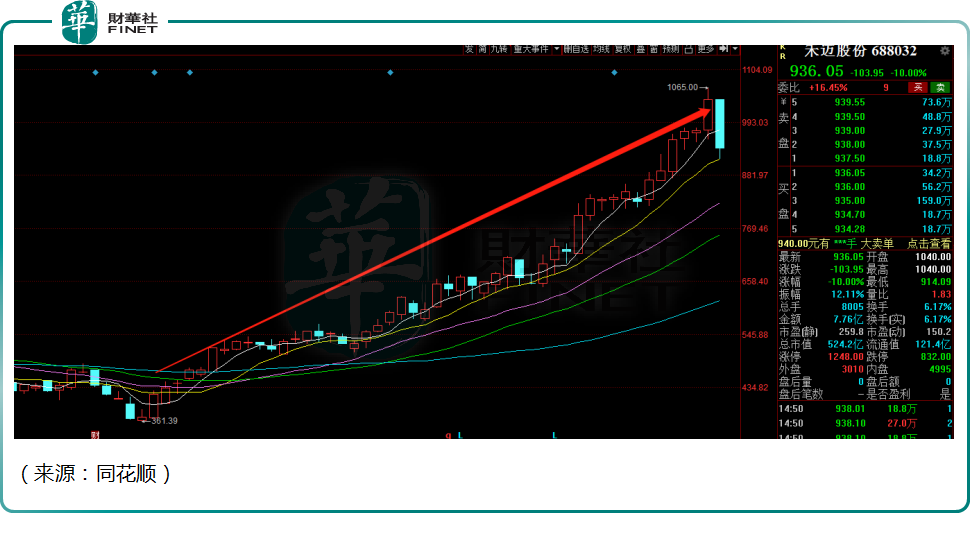

这也引发了近期A股市场对于微型逆变器企业的追捧,比如禾迈股份(688032.SH)自4月末以来股价涨幅超过150%,昱能科技(688348.SH)上市以来涨幅超过80%,堪称本轮A股反弹中的领头羊。

同时,随着光伏等可再生能源的比重提高,储能问题成为刚需,国内多地政府推出储能政策,鼓励要求可再生能源发电项目配置一定比例的储能,平滑可再生能源输出、吸收过剩电力、减少“弃风弃光”以及即时并网。海外方面,以美国、德国、意大利、日本等发达国家出台补贴或减税的政策,对储能进行大力支持。

所以,光伏逆变器玩家也纷纷发力储能赛道。储能逆变器与光伏逆变器,技术上具备共性,渠道资源也可重复利用。

此外,在新能源汽车领域,精密结构件在核心的“三电系统”应用也很广泛,在新能源汽车轻量化的大趋势下,铝合金轻量化汽车精密结构件在前后纵梁、左右车轮护罩及挡板、内基座、减震塔、动力总成托架等方面的应用也越来越广泛,精密结构件已经成为汽车零部件的主要供应来源。

结语——

近两年,光伏、新能源汽车的产业趋势愈发清晰,这对铭利达的成长无疑是有利的。公司不断进入各大巨头的供应链,也侧面印证了公司的行业竞争力,和前瞻性的布局。

值得关注的是,自公司4月份上市以来,共计100多家机构上门调研,其中包括中信证券、 凯丰投资、东方红资产、汇添富基金等知名机构。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)