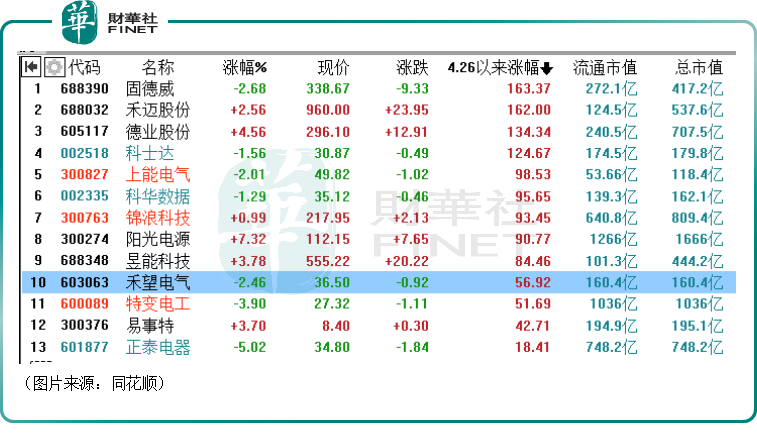

近期,A股市场的光伏逆变器概念股表现出色,自4月26日开始迎来了一波显著上涨,板块内固德威(688390.SH)、禾迈股份(688032.SH)、德业股份(605117.SH)以及科士达(002518.SZ)的股价(前复权)均累涨超过120%。

其中,又以禾迈股份最为投资者所关注。因为经过飙涨后,其股价于7月7日一度涨破了千元整数关口,虽然此后有所回调,但截至7月11日收盘,该股仍报收960元/股,是当下A股市场第二高价股,仅次于贵州茅台(600519.SH)。

值得注意的是,其实在光伏逆变器领域,该公司的行业地位并不是特别突出,如今一波疯涨过后,股价竟然高居整个A股市场第二位,已经有一些投资者表示禾迈股份已经被高估了。

从大规模弃购到股价涨破千元

禾迈股份成立于2012年9月,主要从事光伏逆变器等电力变换设备和电气成套设备及相关产品的研发、制造与销售业务。其中,光伏逆变器及相关产品主要包括微型逆变器及监控设备、模块化逆变器及其他电力变换设备、分布式光伏发电系统;电气成套设备及相关产品主要包括高压开关柜、低压开关柜、配电柜等。

从2021年的产品结构来看,微型逆变器及监控设备贡献了56.8%的收入和72.16%的利润,毛利率达54.31%,是该公司最核心的产品。

2021年12月,禾迈股份正式登陆科创板。不过,彼时,其最终发行价高达557.8元/股一举打破了A股最高发行价记录,募资金额高达55.78元/股,而原本预计的定价为55.8元/股,预计募资金额为5.58亿元。

这也导致了该股的发行市盈率高达225.94倍,远超其所属行业“C38电气机械和器材制造业”彼时51.02倍的平均静态市盈率,同时也高过2020年同行业可比公司平均静态市盈率167.69倍。

超高发行价、超额募资以及超高的发行市盈率让该公司陷入争议的同时也让不少投资者选择了“用脚投票”,直接弃购。

根据发行结果,禾迈股份遭网上投资者弃购金额为3.63亿元,弃购数量65.14万股。

而在上市后,其股价表现不温不火,至4月26日跌到了361.4元/股,较发行价跌超35%,不过随后便开启了一轮急速上涨,直到突破千元。

结合上述光伏逆变器概念股同期的涨幅来看,禾迈股份的这波上涨很大程度是跟随板块整体走势。

不过,在这个过程中有投资者认为,或许存在着被套资金借势拉高禾迈股份以谋求自救的情形。

逆变器高景气,业绩迎来飙增

众所周知,在“碳中和”目标的驱动下,以光伏为代表的清洁能源备受青睐,这也是近两年光伏概念股普遍大涨的主要逻辑。

而光伏逆变器号称是太阳能光伏系统的心脏,主要功能是将太阳能电池组件产的直流电转化为交流电,并入电网或供负载使用,此外还具有最大功率跟踪功能(MPPT)以及最大限度发挥太阳能电池性能和光伏发电系统保护等功能。

按照光伏逆变器的技术路线,可以将光伏逆变器分为以下几类:集中式逆变器、组串式逆变器、集散式逆变器和微型逆变器。

其中,组串式逆变器具有系统发电效率高、易维护、不需要安装占地等优点,适用于集中式大型电站、分布式大型工商业屋顶电站、分布式中小型工商业屋顶电站、分布式户用屋顶电站。

集中式逆变器维护性一般,发电效率一般,需要独立机房,适用于集中式大型电站、分布式大型工商业屋顶电站。

集散式逆变器维护性一般,发电效率高,需独立机房,同样适用于集中式大型电站、分布式大型工商业屋顶电站。

而微型逆变器难维护,但发电效率最高,适用于分布式中小型工商业屋顶电站、分布式户用屋顶电站。

由此来看,组串式逆变器的适用范围最为广泛,是当下的主流,成本方面则是微型逆变器最优。

目前国内主要逆变器企业的技术路线主要覆盖户用组串式逆变器、大型组串式逆变器以及集中式逆变器。在微型逆变器领域,主要的厂商则是禾迈股份和昱能科技。

近两年,整个光伏产业都处于高景气状态,逆变器环节亦是如此,这一点也反映在了相关公司的业绩上。

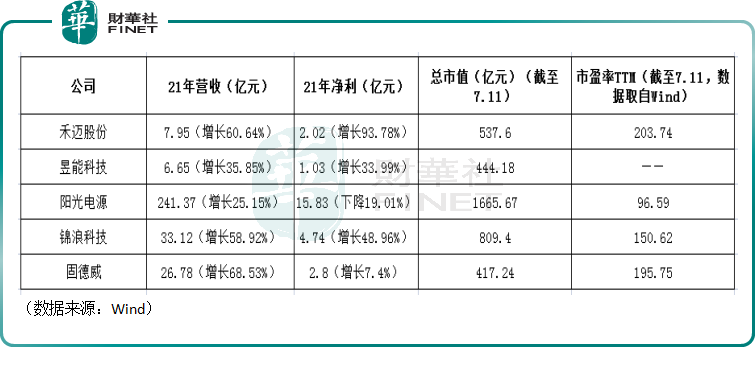

数据显示,禾迈股份在2021年实现营收7.95亿元,同比增长60.64%,实现归母净利润2.02亿元,同比增长93.78%,延续了增势。

业绩高增主要受益于境外销售收入同比大增152.38%至4.28亿元;其中,微型逆变器及监控设备的收入同比增长130.7%至4.52亿元,微型逆变器销量达40.44万台,同比增长130.4%。

而在2022年一季度,该公司的营收同比增长95.53%至2.29亿元,归母净利润则同比增长175.23%至8724.83万元。

从前景来看,相较于主流的组串式逆变器而言,微型逆变器的市场空间要小一些,但依然增速可观。

据光大证券测算,2023年全球逆变器市场空间超千亿,2021-2025年的年均复合增速为18%。

而在2022-2025年期间,全球微型逆变器市场规模为140/161/177/196亿元,期间年均复合增速为17%。

其中,2022-2025年,国内微型逆变器市场规模为10/15/21/30亿元,海外微型逆变器规模130/146/156/167亿元。

当然了,光大证券的测算数据也只是一家之言,不过随着光伏行业的高速发展,逆变器环节的需求会得到提振,这个大趋势是不变的。

禾迈股份已被高估?

值得一提的是,虽然业绩在增长,逆变器的前景也被看好,但是伴随着股价来到千元附近,禾迈股份被高估的声音也逐渐多了起来。

前不久,全球调研机构IHS Markit公布了2021年全球光伏逆变器市场排行榜,前十名企业分别为阳光电源、华为、锦浪科技、古瑞瓦特、SMA、固德威、Power Electronics、上能电气、SolarEdge、TMEIC,其中六家中国企业,但禾迈股份并未入围。

和同行对比来看,主打微型逆变器的禾迈股份、昱能科技的盈利能力要强于行业龙头阳光电源以及位居行业前列的锦浪科技、固德威,这主要是因为禾迈股份、昱能科技的毛利率较高。

不过,粗略对比业绩和总市值,禾迈股份的业绩规模和目前高达五百亿的总市值并不是很匹配,其市盈率(TTM)达到203.74倍,也要远高于阳光电源、锦浪科技和固德威。

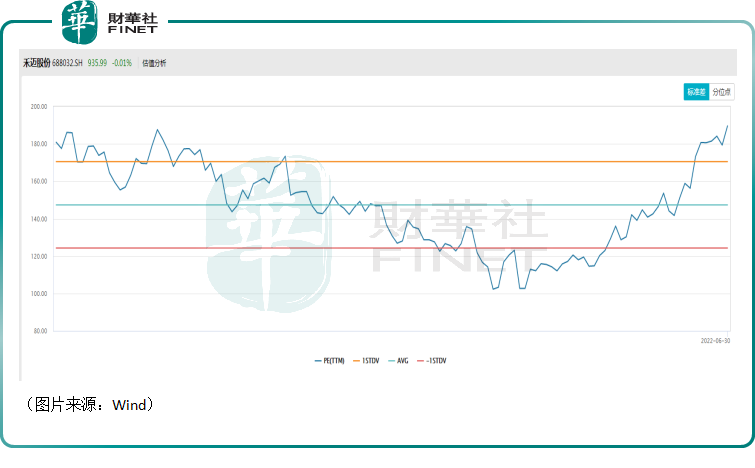

纵向来看,禾迈股份的估值经过迅猛上涨后已处于新高。

结语

光伏的前景确实很光明,禾迈股份的业绩也的确在高速增长,但微型逆变器领域的市场空间并不算特别大,光大证券测算的数据显示持续增长到2025年全球也才196亿元的市场,而目前禾迈股份和昱能科技的总市值加起来已经接近千亿元,这多少还是有点“虚”的,后续或许需要注意股价回调的风险。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)