投资新能源先看上游,这是大部分投资者所认同的不二法门,下游需求的旺盛总是先带动原材料的出货量,比如锂电板块的上游锂矿、镍矿概念股等,比如光伏板块的上游硅料概念股等,一直都是新能源领域的重头戏。

虽然是重头戏,但依然免不了波动性,比如近期锂矿巨头赣锋锂业(002460.SZ)就处于剧烈的震荡期。

目前,赣锋锂业股价正经历着过山车式的起起落落,4月底的每股64元(前复权)一口气冲刺到月末110元左右;但到了7月份又开始下跌,股价从月初的110多元下跌到7月12日的100.48元/股。日线走势上,形成了一个“M”字走势。

过去锂矿概念股一有买矿投资的动作,便会引起股价大涨,几乎屡试不爽,然而这一次却不灵了。

01 再落一棋,64亿海外买矿

7月11日晚,赣锋锂业公告,打算以9.62亿美元(约合人民币64.58亿元),购买包含Lithea公司全部股权价值及公司将承担的Lithea公司相关债务的价值。

这家Lithea公司是一家海外矿商,旗下的主要资产PPG项目,位于阿根廷萨尔塔省的锂盐湖项目,包括Pozuelos和PastosGrandes两块锂盐湖资产。

不过,Lithea 公司因尚未实际运营,因此未产生销售收入,截至2022年4月30日,公司净利润为-323.4万美元,净资产为-1194.6万美元,资产总额为4952万美元。

公司称,其亏损的主要原因是行政管理支出以及勘探费用等。其净资产为负数的原因主要是因为存在与其最终控股公司 Pluspetrol Resource Corp BV 及其关联公司以及第三方的借款。

锂盐湖的开采往往是需要投入巨资,长路漫漫看不到营收,需要耐得住寂寞,很明显,这家Lithea 公司手头已经缺钱玩不转了。

眼下的赣锋锂业正值海外扩张时期,不挑肥瘦,只要是肉就夹碗里,自然不会错过Lithea 公司的收购。

那这家Lithea 公司的肉肥呢?

该公司主要产品为锂盐湖生产的碳酸锂,可用于生产锂电正极材料,目前产能为3万吨,有望扩建至5万吨。

赣锋锂业表示,本次交易有利于公司进一步加强上游锂资源布局,有利于提高公司的资源自给率,增强核心竞争力,符合公司上下游一体化和新能源汽车产业发展战略。

尽管在锂矿扩建版图方面再落一棋,奇怪的是,此举对股价没有形成有力的助推的作用,赣锋锂业在7月11日大跌6.72%,报收101.19元/股,7月12日继续下跌,报收100.48元/股。

赣锋锂业最近为啥突然不香了?

不香的原因,或许与公司近期突遭立案产生的市场恐慌有关;以及与其业绩方面公允价值增厚利润的不确定性风险有关。

02 立案引发的恐慌余温未消

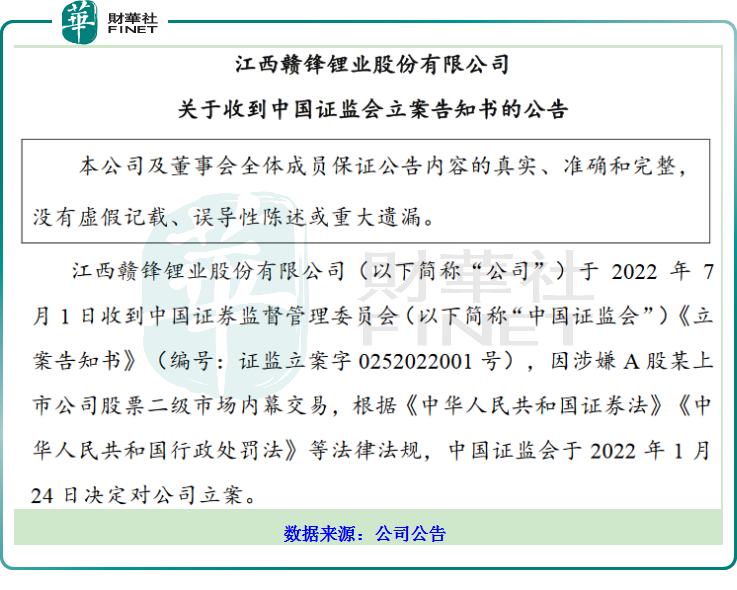

7月3日,赣锋锂业披露公告称,因涉嫌A股某上市公司股票二级市场内幕交易,根据相关法律法规,中国证监会于1月24日决定对该公司立案。

赣锋锂业董事长李良彬表示,被立案的主要原因是,2020年6月该公司在与江特电机(002176.SZ)洽谈并购事宜期间,购买了江特电机的股票。

2020年8月13日,*ST江特首次透露并购事宜,公告称,正在筹划非公开发行股票事项,该事项可能导致公司控股股东及实控人变更,到了8月20日,*ST江特公告称,拟非公开发行的特定对象为赣锋锂业,由于双方未能避免同业竞争的解决方式等关键条款达成一致意见,公司决定终止筹划本次非公开发行股票事项。

当日,*ST江特还披露,相关各方与赣锋锂业签订《锂盐生产线合作协议》,拟将旗下的一家孙公司拥有的锂盐生产线交付给赣锋锂业,并享有全部经营收益及承担所有损失。合作时间为2020年10月1日至2023年3月31日,赣锋锂业合计支付合作管理费1.92亿元。

但上述合作并未进行多久,协议双方因未能就锂盐生产线技改方案达成一致意见,双方的合作踩了刹车,告停。

关于赣锋锂业被立案的原因,雪球上的股吧论坛早已炸开了锅,股吧内对“某上市公司”的猜测对象除了江特电机之外,还包括腾远钴业(301219.SZ)、智慧农业(000816.SZ)等。

不管怎样,赣锋锂业作为锂矿行业内的大巨头,突遭立案,市场恐慌的余温仍然并未散去,尽管公司官方表示,上述事项不会对正常生产经营活动产生影响,将持续关注上述事项的进展情况,积极配合中国证监会的相关工作,严格按照监管要求履行信息披露义务。

但投资者心中的石头并没有落地,赣锋锂业的结果会是怎样,只能静等公告。因此,在这种背景之下,公司的股价拐头向下,与不确定性风险的增加亦有些许关系。

03 业绩在依赖公允价值的变动

受益于锂盐量价齐升以及公允价值变动收益大增,2021年赣锋锂业的业绩大幅增长,营业收入不仅首次突破百亿元,为111.62亿元,同比大增102.07%;归母净利润也同比增长410.26%至52.28亿元。

销量方面,2021年,赣锋锂业锂产品产销量分别为 5.43 万吨、6.3 万吨。

产能方面,赣锋锂业2021年12月30日在投资者互动平台表示,2021年有8.1万吨的氢氧化锂、4.05万吨碳酸锂,及1600吨金属锂产能。氢氧化锂是赣锋锂业的一大亮点,产能占比居全球首位。

价格方面,相关数据显示,2021年1月初,国内电池级碳酸锂、氢氧化锂成交均价在5.6万元/吨、4.85万元/吨上下浮动;但到了年底,已经飙升至27.24万元/吨左右、22.19万元/吨左右。

步入2022年,“锂价”涨势仍未停止。截至2022年7月份,国内电池级碳酸锂的市场主流报价区间已达48.0—48.6万元/吨,均价稳至48.2万元/吨。

值得一提的是,公司盈利能力一定程度上依赖于公允价值的变动,且若剔除公允价值变动净收益,公司盈利能力明显要逊色不少。

截至2020年末、2021年末,赣锋锂业持有Pilbara Minerals Limited(澳大利亚公司)6.33%、6.16%的股权。据年报,Pilbara Pilgangoora钽锂矿项目的锂资源约合七、八百万吨LCE(碳酸锂当量),项目由Pilbara全资持有。

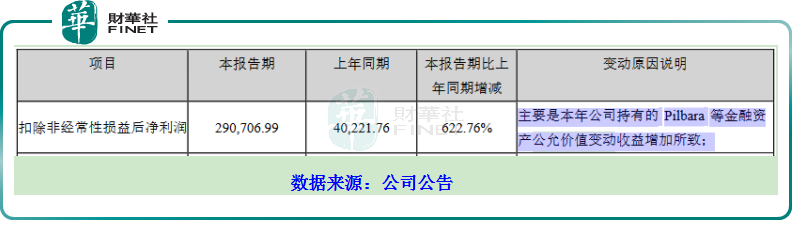

2021年,赣锋锂业投资收益0.93亿元、公允价值变动净收益22.29亿元,分别占归母净利润1.71%、42.64%,公允价值变动净收益主要是Pilbara 股价上升带来的公允价值变动损益。

公司在2021业绩财报中也表示,扣非净利润大增的原因主要是持有的Pilbara 等金融资产公允价值变动收益增加。

回顾2020年,赣锋锂业的公允价值变动净收益5.26亿元,同样在依赖于Pilbara在二级市场产生的收益。

而公允价值变动的收益往往是不确定性的,一家公司的利润若靠公允价值损益来增厚不是长久之计,这或许是其业绩方面最大的瑕疵点吧,这样的瑕疵一旦被越来越多的投资者认可,难免造成其股价翻车。

关于赣锋锂业股价过山车的原因,也有投资者表示是整个锂矿指数近期表现不佳带起来的节奏,巨头躺枪也难免;也有投资者表示,大公司的股价起起落落的很正常,可参考前阵子宁德时代跌破万亿市值不久后又重返巅峰。对此,您怎么看呢?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)