受利好消息刺激,久坐冷板凳的交通设施板块开始躁动,近期接连掀起涨停潮,多只个股走出连板行情。

7月13日,公路铁路运输板块继续走强,概念指数大涨4.47%,涨幅居前。隔日(7月14日),公路铁路运输板块开始调整,不过山西路桥再度强势涨停。

自7月6日启动以来,山西路桥(000755.SZ)已斩获7个涨停板,累计涨幅达95.09%,几近翻倍,股价创四年来新高。

在过去,公路铁路板块被视作偏债性的资产,近期相关概念股却接连异动,其背后有何契机?

01政策利好:国家公路网规划出台

消息面上,7月12日,发改委印发《国家公路网规划》提出,到2035年,基本建成覆盖广泛、功能完备、集约高效、绿色智能、安全可靠的现代化高质量国家公路网,形成多中心网络化路网格局,实现国际省际互联互通、城市群间多路连通、城市群城际便捷畅通、地级城市高速畅达、县级节点全面覆盖、沿边沿海公路连续贯通。

《规划》明确,国家公路网规划总规模约46.1万公里,由国家高速公路网和普通国道网组成,其中国家高速公路约16.2万公里(含远景展望线约0.8万公里),普通国道约29.9万公里。

具体建设需求方面,《国家公路网规划》称,截至2021年底,国家高速公路已建成12.4万公里,占比77%;在建约1万公里,占比6%;待建约2.8万公里,占比17%。此外,随着交通量的增长,预计未来约有3万公里繁忙路段需要扩容改造,及约有11万公里普通国道需要建设和改造。

此外,国务院印发《“十四五”现代综合交通运输体系发展规划》也提出,到2025年,要采用250公里及以上时速标准的高速铁路网对50万人口以上城市覆盖率达到95%以上,7条首都放射线、11条北南纵线、18条东西横线,以及地区环线、并行线、联络线等组成的国家高速公路网的主线基本贯通。

“铁公基”作为传统基建,在稳投资、稳增长方面作用十分显著。“十三五”以来,我国公路建设投资占GDP比重约为2.4%,其中国家公路建设投资占公路建设投资的比例基本稳定在36%左右。

市场分析称,从规划来看,未来高速建设任务仍然繁重,“十四五”交通投资有望重点发力。同时,国家公路建设对于拉动有效投资将继续发挥关键作用,为稳住经济大盘提供有力支撑。

浙商证券也表示,铁路货运及高速公路“贷款投资—建设—经营”的模式决定了相关标的公司拥有稳定的经营现金流,“低估值+高股息”是公路铁路防风险的根本逻辑。

另一方面,6月份以来,随着上海疫情缓解及物流保通保畅工作的持续推进,全国公路网车流量持续回升,从而也带动公路股价修复。

山西路桥作为一家主营高速公路管理与运营的上市企业,近期股价飙升,与上述利好有相当大的关系。

02“光伏+高速公路”,行业打开成长空间?

除了政策层面利好,高速与光伏产业结合也有望成为高速行业在成长性上的重大突破。

双碳战略下,光伏产业发展得如火如荼,但随着土地资源愈发紧张,成为了掣肘光伏产业发展的一大难题。在这个背景下,得益于分布式光伏技术的发展,“光伏+建筑”、“光伏+农业”、“光伏+渔业”、“光伏+高速公路”等复合模式应运而生。

什么是“光伏+高速公路”模式?即指依托高速公路沿线边坡、服务区、加油站、停车场遮阳棚等闲置土地资源,布置太阳能光伏组件,实现光伏发电。

目前, 北京、河北、吉林、江苏、浙江、福建、江西、河南、广东等省市已在高速公路进行试点,在路测或服务区中安装了光伏电站。

近日,山东省发布了《高速公路边坡光伏发电工程技术规范》,并将于7月份开始实施。这也是全国首个“光伏+高速公路”行业标准。

事实上,早在2018年,山西路桥就已完成全省高速公路收费站、服务区分布式光伏规划方案,预计全省可安装光伏容量总计100MW,建成后年生产清洁电量1.75亿千瓦时,预期年收益1.85亿。

据披露,山西路桥子公司正积极推进光伏发电项目,充分利用榆和公司各站区闲置土地、隧道群中间中央隔离带等适合建设分布式太阳能光伏发电项目的闲置土地开发光伏电站,采用“发自用、余量上网”的消纳模式开展合作;该项目建成后,平均每年发电量约445万kWh。

有了“绿色电力”,及“光伏”概念的加持,山西路桥股价涨嗨了,截至7月14日午盘收盘,已连续收获7个涨停板。

除了山西路桥之外,山东高速、赣粤高速、招商公路、福建高速等企业均已开始实施“高速公路+光伏”项目试点。

这几家企业能否成为下一个爆点?我们持续关注着。

03业绩表现如何?

山西路桥是山西交控集团旗下的重要子集团,实控人为山西省国资委。其主要从事交通基础设施的投资、建设、施工,以及与之密切相关的,咨询、设计、检测、机电、绿化、交安、交通物流、智慧交通、再生资源利用、高速公路光伏发电等上下游关联产业的企业。

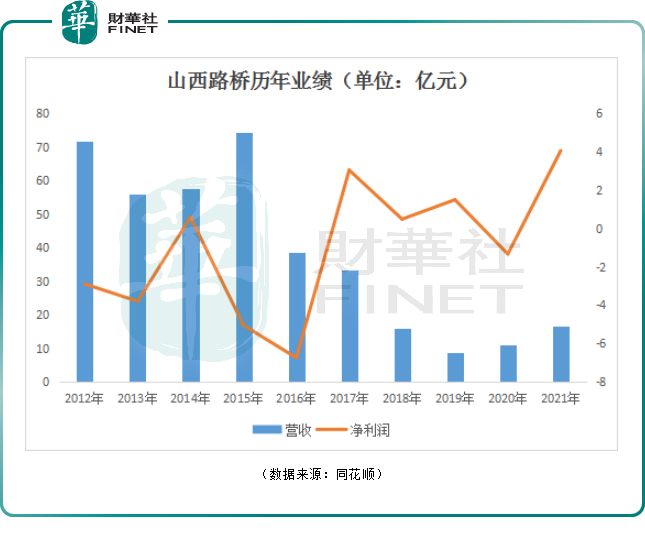

从过往业绩来看,山西路桥经营成绩并不稳定。公司营收自2015年以后开始逐年下跌,截至2020年底才有小幅提升,归母净利润则在多年均出现不同程度的亏损。

以2020年为例,受疫情下全国收费公路免收车辆通行费政策影响,高速公路股普遍因疫情导致盈利下滑,甚至亏损。没有例外,山西路桥在这一年亏损1.34亿元。随着我国疫情防控政策逐渐完善,2021年山西路桥归母净利润回升至4.06亿元,实现扭亏为盈。

2022年一季度,山西路桥业绩基本维稳。报告期内,公司营收为3.453亿元,同比下滑6.94%,归母净利润为9619万元,同比增长2.86%。

7月13日,山西路桥发布2022年上半年业绩预告,归母净利润为1.95亿元-2.35亿元,同比下滑18.3%-1.54%,公司表示主要为受疫情防控影响,公司所辖路段内车流量减少,进而导致通行费收入减少所致;扣非归母净利润为1.92亿元-2.34亿元,同比增长76.84%-115.53%。

结语

整体来看,虽有政策利好,以及有“光伏”、“绿色电力”等热门概念加持,但山西路桥业绩基本面较为薄弱,“光伏+高速公路”项目也尚在初期筹划中,且股价已经历过一轮上涨,盲目追高存在一定风险。

山西路桥近期股价飙升已引起深交所的关注。7月13日,山西路桥公告称收到关注函,要求确认是否存在应披露而未披露的重大信息,及核查是否存在涉嫌内幕交易情形等。对此,公司表示不存在应披露而未披露的重大信息,也并无内幕交易情况。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)